恒生电子是国内领先的金融科技产品与服务的提供商,聚焦金融行业,主要面向证券、期货、公募、信托、保险、私募、银行与产业、交易所以及新兴行业等 9 大金融行业提供金融科技全面解决方案。收入来源主要为软件产品销售收入以及各类平台服务、应用服务、运营服务、信息和数据服务等其他增值服务收入。

1.业务分析

恒生电子是马云作为实际控制人的企业,与阿里一样,恒生电子目前以“大中台、小应用”的组织架构,开展技术中台、业务中台、数据中台三大中台战略布局,聚焦于 “6+6”全面解决方案重构,全面升级公司产品技术架构体系,多方合作推进金融云和基础设施领域布局。

大零售+大资管支持,各业务板块全面发展:从各业务板块看,恒生电子的主要收入集中在大零售IT业务和大资管IT业务,其他板块银行、数据、互联网创新、非金融机构业务都呈现快速增长。2020Q1受疫情影响,收入下降,预期全年能回来。半年度保持持续跟进。

产品竞争能力强:核心系统集中交易先后中标野村证券,并在粤开证券替换友商系统,市场占有率提升到 50%;集中业务运营平台 BOP 在多家券商先后替换多个友商系统,已经实现替换升级案例全覆盖。能够在金融行业替换友商系统,是真的强!

无大客户依赖,市场竞争优势强:前五名客户销售额 18,573.48 万元,占年度销售总额 4.80%。

2.关键财务指标分析

产品标准化程度高:毛利率长期维持在90%以上,表明恒生电子的产品标准化程度高,标准化的产品,降低了公司的开发成本和管理成本。但是此处的高毛利率是否真高毛利,需要结合下文中有关研发费用的分析来权衡判断。我更倾向于这种一种财务技术造出来的高毛利率假象。

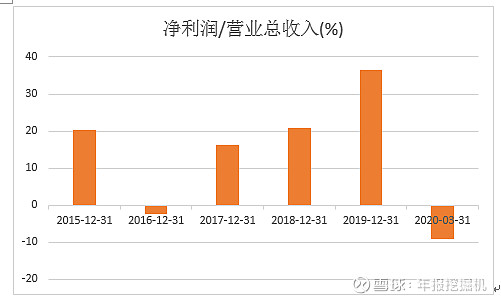

真假研发。2019年恒生电子研发投入15.6亿元,占收入总额的40.29%。由于软件企业,项目人员和研发人员均为技术人员,研发费用和项目成本的区分往往不好界定。恒生电子2019年有技术人员4868人,将其全部列为研发人员,由此产生高达15.6亿元的研发费用。结合恒生电子披露的营业成本均为外购成本,无人力成本,因此,我们可以合理推断恒生电子将全部的技术人员支出全部列为研发费用,而非真正的研发投入。因此,此处我们可以将研发费用和毛利率综合考虑,恒生电子的真实毛利率约为60%,结合2020Q1在新收入准则后的毛利率可以佐证。从净利率来看,2016-2019年呈现增长趋势,综合各年来看,净利润水平约20%左右。

无资本化是利润质量高的标志。恒生电子全部项目都费用化,无资本化项目,表明恒生电子的利润稳定,无需通过财务手段调节利润。

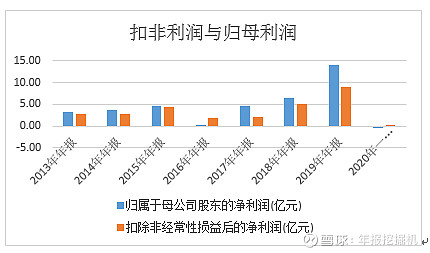

投资收益高,不稳定因素加大。接触金融行业久了,大概都想自己搞投资了吧,恒生电子从2017年开始,归母净利润持续高于扣非后的净利润,差额主要是投资收益。恒生电子的报表上的金融资产也呈现逐年增加的趋势,增加了未来经营不确定性的风险。

新收入准则:从2021年开始实施的新收入准则,对上市公司的业绩影响颇大,因为直接影响了收入和利润。新收入准则的处理,是否成为上市公司操纵财报的手段,在解读2020年的财务报表时尤为重要。

恒生电子未产生因新收入准则的调整项目,

季节性因素明显。恒生电子营业收入、呈现二季度、四季度收入明显高于1、3季度的趋势,现金流通常呈现一季度流出,四季度回款的特点。这与恒生电子的高毛利率特性体现出来的产品化特点不吻合,反而更像是项目型的业务。

分红稳定,每年超30%利润分配。2017-2019,每10股分红分别是2.9元、3.2元、5.3元,每年分配红利超过当年实现利润的30%,分红稳定,分红增长率块。2018、2019年同时有每10股送3股的送股政策,以降低每股的价格。

3.财务报表概览

2019财务报表概览:货币资金和交易性金融资产(主要是理财)较多,应收2.4亿,较少,预收14亿较多,应付预付较少,存货较少;软件开发等主营业务进展较好。其他非流动金融资产、其他债权投资、长期股权投资等较多,公司有对金融投资的投入较多,增加了经营的不确定性,目前来看,金融投资仍以正收益为主,其他非流动金融资产14亿,占比较大,但是财报的披露信息有限,无法做出有价值的判断。与其他比较有钱和融资能力较强的软件公司一样,花了很多钱买地盖楼。

2020Q财报概览:营业收入较2018、2019年同期均减少,管、销、研较同期减少,但是在营业成本上有异常,毛利率下降到67%。管、研、销加上营业成本总和与同期增加,公司利润率降低,这主要是受到疫情的影响。营业成本的变动:主要因为公司对上年期计入销售费用的项目实施及维护服务人员费用,2020年1月1日起执行新收入准则,将与合同履约义务相关的项目实施及维护服务人员费用,本期归集入合同履约成本,计入营业成本。这一段的披露,更加证明了前面关于恒生电子真实毛利率的情况。公允价值变动损益,2019年同期3.61亿,2020年Q1浮亏1.06亿,金融资产投资的不确定风险显现,由此造成了Q1财报的亏损。扣非后净利润0.3亿,和2019年同期相比略有下降16%,相对扣非后净利润比较稳定。

4.盈利预测及估值。

盈利预测及估值:2019年每股收益1.76元,扣非后1.1元,考虑到一季度疫情的影响,预计恒生电子2020年全年利润与2019年基本持平,扣非后净利润9亿元左右,按80倍市盈率,市值720亿,每股88元。目前总价值833亿,略有高估。

未来注册制的放开,金融行业的不断创新发展,恒生电子未来的成长性预期较高,有马云的背书,安全系数较高,恒生电子在经营中可以看到突破了为金融行业做软件的业务,转向金融投资性企业,未来的不确定性加大。目前分红稳定,但是股息收益率不算太高,只有0.5%,考虑到金融科技的龙头企业,综合比较有些的财务数据,值得关注。但需要对公司的投资业务的风险保持较高的关注度。