用友网络,作为国产财务软件的老大哥,与SAP和甲骨文等在ERP领域争雄争霸,是很厉害的。甚至可以说,中国国内中小企业的财务信息化建设,基本是离不开用友软件的。

因此几十年的发展,用友网络是有很深厚的用户基础的,随着信息科技技术的进一步应用深化,用友网络也是搭上了信息科技的东风,顺势而为。也是国内老牌上市公司里坚守到现在,发展还不错的公司,也算是大浪淘沙留下的精品。

在A股市场,市值能达到千亿的公司也就100家左右,在3800家上市公司中,也是位列前3%的。用有网络现在也早已不是当年的规模,服务的产品也更全面。

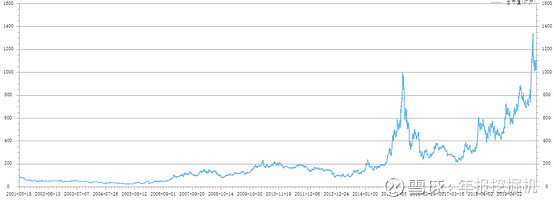

下面的图是用友网络从2001年起的20年的股价,前10年主要是完成100亿到200亿的飞跃,最近10年互联网科技的发展,用友网络也是搭上了云的翅膀,实现了从200亿到100亿的飞跃,股价飞到了云上。

这样的股票,你看即使在2015年买在了最高点,死扛到现在还是能够回本,而且死扛期间都能享受到稳定的分红。当然啊,好公司并不意味着任何时候都值得买,价格也是要考虑的。

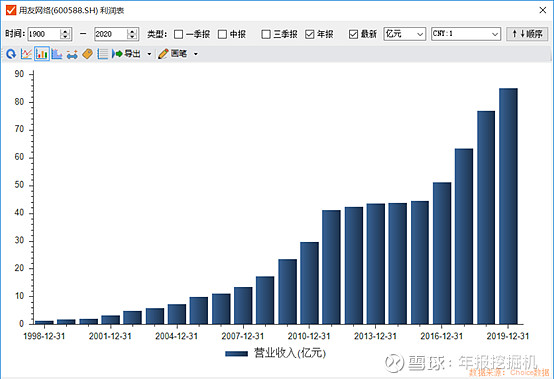

用友的市值的增长,是有业务做支撑的,20年里,用友网络的收入时稳步增长的,尽管在2011年期遭遇到了一个平台期,但是从2016起,营收又开始了腾飞。

净利率保持10%-20%,毛利率保持在60%以上。

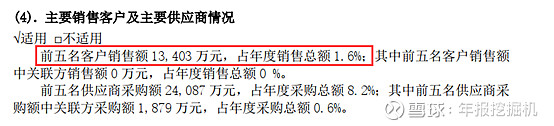

用友网络2019年年报显示,前五名客户的销售额仅占销售总额的1.6%。

客户集中度越高的公司,大客户占公司营收比重越大的公司,经营分析和财务风险都是越大的。客户集中度越高,1个客户的违约或者1个大客户的私奔,就可能导致公司面临巨额损失的风险,尤其是经营环境整体不佳,全行业的风险都在增加的时候。

客户集中度越高,单个签单更大的项目,也是更容易被财务操纵和财务造假的公司。客户集中度高的客户,受大客户的影响更大,大客户发展势头良好,公司便能紧跟其上。

而客户集中度更低的公司,往往意味着公司客户的受众很广,往往客户流失的速度是能够被市场逐渐观察到的慢速的过程;客户集中度更低的公司,财务造假的难度也跟大,也更容易被识别出来。但是客户集中度低的公司,获取客户的成本也是更大的。

格力电器2018年年报披露前五大销售额占比21%,其中关联方销售占5.25%,所以我们说格力电器营业收入都是整数,是会计做的利润,收入的数据是经过调节的。

美的集团前五大的比例就低很多了,2018年前五大只有不到10%,其中前2大占了大概7%,没有关联销售,从这个角度看,美的比格力好呢。

不同的行业比较客户集中度时,要根据行业的属性来综合判断。

点评用友的其他财务指标的总览:

公司营业收入85亿,回款89亿,新增应收较少。如果优良中差四格评级,能给一个良。

长投18亿,其他非流动金融资产11亿:长投主要是北京中关村银行股份有限公司期末12亿,权益法确认的投资收益为1300万,其他有民太安财产保险公估股份有限公司、汉唐信通等,剩下的6个亿的长投分散在20个项目中;其他非流动金融资产主要是百年人寿、通联支付、致远互联(科创板IPO,用友是第五大股东,3.23%)。

总体来看,用友的投资主要是2017年投进去的,投资的项目有收到分红的,也有亏损的,后续需保持持续的关注。

商誉8.7亿,这不是一个我喜欢的指标。看商誉的形成知道是2010年形成的,那么我们对2016年开始增长的营收可以稍微放心一下了。

如果一家公司的商誉非常高(比重和金额都要考虑),那么这家企业的性格走上了通过并购来增加规模和利润的路子,通过并购就能买来收入和利润,谁还辛辛苦苦去搞主业?更何况投并购企业进来,3年业绩承诺期一过,往往被并购企业的原管理层会变现离场,这样的公司往往结果都不会太好。比如上一篇千方科技,商誉从2018年开始进来33亿,收入也是从2018年开始大幅度增长。剔除被并购企业后的原业务的收入和利润都没有增长甚至下降,那这种企业过了3年业绩承诺期和股票锁定期后,收入和利润下降的可能性是非常大的。

开发支出:期末为0,很好!无形资产,嗯主要都是内部研发转入,非专利技术达到5.5亿,这是以后年度5-10要还的利润

固定资产:主要是房屋建筑物,原值22亿,在建工程中还有在建的楼;用友倒了我是不怕的,靠用友软件园出租写字楼也能活得很好呀,只是提供的就业岗位会少吧。

各项指标总体来看,用友的主业发展势头良好,没有出现应收冲收入业绩的情况,主业发展的环境符合国家的大的政策方向;各项投资标中出现了已经培育科创板IPO的优质标的,总体风险可控;买地盖楼,用友软件园的建设,有利于稳定军心,相比租房也能够降低运营成本。

风险提示:

中小企业削减采购预算,云产品推广速度不及预期;疫情对中小企业的影响,影响用友2020年的回款及业绩;疫情对头部客户影响总的IT支出。