SMM12月29日讯:2020年,锌价经历一季度的大跌后一路高歌猛进,这一方面主因国内疫情率先全球各国得到及时管控,国内经济及制造业在经历短期阵痛后迎来强力复苏;另一方面,海外疫情的全面爆发,令海外锌矿供应受到抑制,且国内锌精矿加工费持续下跌,对锌价形成有力的支撑。

第一季度,在国内疫情与海外疫情的双重打击下,沪锌主连最低报14245元/吨,创2016年4月中旬以来新低。进入二季度后,沪锌主连低位回升。三季度沪锌主连一度上涨至20460元/吨,创2019年6月中下旬以来新高,之后价格有所回落。

四季度,由于锌矿供应偏紧,一定程度上支撑锌价,锌价最高报22305元/吨,再创新高,截至12月29日日内收盘,沪锌主连报21025元/吨,年内涨幅为17.13%。

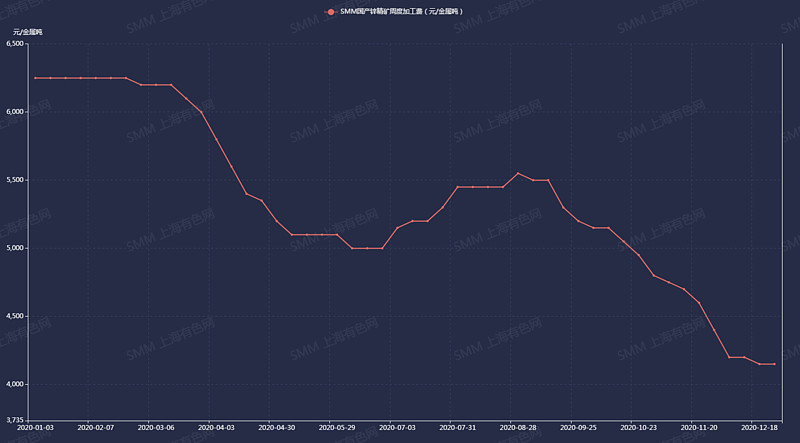

SMM国产锌精矿周度TC(元/金属吨)

12月,沪锌指数整体偏强震荡。从基本面来看,矿端,据SMM调研,截至12月25日,国产锌精矿TC为4150元/金属吨,创2018年9月中下旬以来新低,锌矿供应依然偏紧,1月预计仍有继续下调的空间,支撑锌价。

而冶炼厂由于加工费不断下跌,生产利润较低,且部分冶炼厂由于锌矿供应问题小幅减产,另部分冶炼厂常规检修减量。

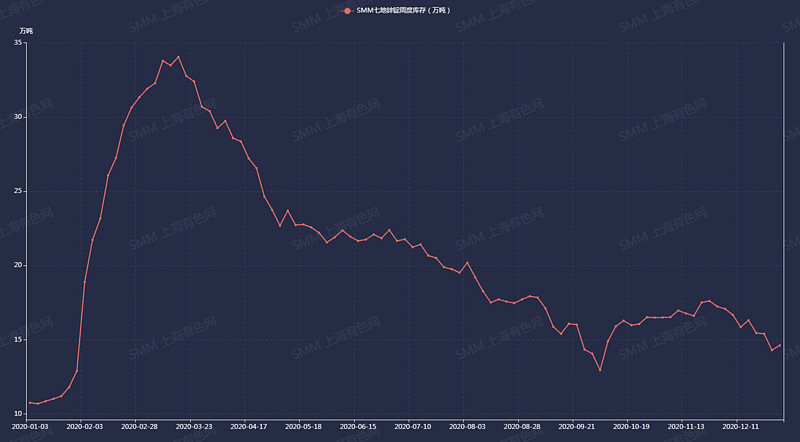

SMM七地锌锭周度库存(万吨)

库存方面,据SMM了解,截至本周一(12月28日),SMM七地锌锭库存总量为14.62万吨,较上周五(12月25日)增加3200吨,较上周一(12月21日)下降7800吨。虽周一库存较上周五有所累积,但较上周一仍是录减,暂未出现明显累库迹象。目前国内锌锭库存保持低位,表明下游消费韧性仍存,对锌价提供支撑。例如华东华南地区消费相对较佳,订单淡季不淡带动企业维持正常生产,卫浴、五金订单表现较好。

但镀锌方面,由于寒冬天气以及企业生产用电量同比增加,12月天然气价格一路飙升,且钢材价格涨幅较大,压缩镀锌企业利润,导致订单走弱。叠加北方地区环保限产的影响,部分企业限产减排。总体来看,镀锌订单走弱。

展望1月,SMM认为,下游春节假期前将陆续放假,国内消费将持续性萎缩,而冶炼厂开工环比出现恢复性增长,短期供过于求或对价格上行空间产生抑制。后续仍需关注疫情发展情况,如若疫情得到有效控制,宏观情绪向好亦会提振锌价,预计1月锌价以宽幅震荡为主。