今天看的这家公司,个人认为是咱们A股上的创新药新星!

公司不仅在大输液领域荣获工信部“制造业单项冠军示范企业”,

且目前公司拥有全球唯一获批的男性早泄适应症的治疗性药物这一拳头产品,单品去年营收大增超300%。

下面,就来详细看看公司的行业地位和竞争优势情况,

首先,公司主要是从事大容量注射剂、小容量注射剂、注射用无菌粉针等25种剂型药品及抗生素中间体、原料药、医药包材、医疗器械等产品的研发、生产和销售。

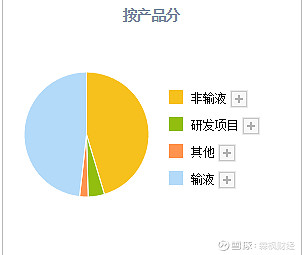

公司目前的主营大致可以分为三大块,

其一,输液类,营收占比48%,毛利率为65%,

其二,非输液类,营收占比为45%,毛利率为42%,

其三,研发项目营收占比4%,毛利率70%。

综合来看,公司的产品,都是一些高毛利率产品。

在107家医药化学制剂公司中,公司的每股收益排行行业第12名,处于行业前排。

公司是大输液领域中的领头羊,凭借在大输液领域的全球优势获评工信部“制造业单项冠军示范企业”。

在研发创新方面,

公司已累计获得13项“国家重点新产品”称号、先后承担15项“重大新药创制”科技重大项目、1 项国家科技支撑计划、1项国家重点研发计划和1项国家科技援外项目。

截至去年底,公司有创新大小分子项目55项,以肿瘤为主,同时 布局了肝病、心血管、麻醉镇痛、自身免疫等疾病领域,形成了疾病集群和产品迭代优势。

除此之外,公司在男科用药领域也已经崭露头角,

公司的艾时达(达泊西汀片)作为全球唯一获批的男性早泄适应症的治疗性药物,也是公司首个男性健康领域产品,2021年完成销售收入22,849万元,同比增长331.06%。

看完了公司的行业地位和竞争优势情况,接下来,再来通过公司财报,进一步梳理公司的内在质地情况如何,

首先,还是先来看公司的成长性情况,

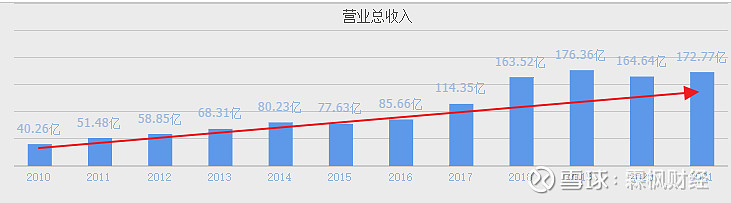

从公司财报中的营业总收入来看,

公司的营收自2010年以来呈震荡上升态势。

最近五年,公司的营业收入从2017年的114亿增长到了2021年的172亿,

增长幅度为50%,平均每年增幅为10%左右。这个增长速度还是不错的。

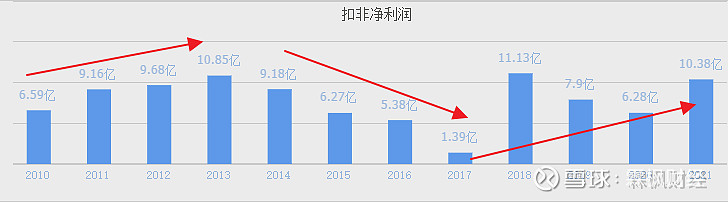

而从公司的主营利润来看,

公司的主营利润,在最近十多年以来,已经经历了一轮波峰谷,

最近五年,公司主营利润增长超600%,

平均每年利润增长超120%。

但需要注意的是,这主要是因为2017年正好是公司的一轮业绩的谷底期。

这种增长,来自于低基数下的高增长,需要打个折扣。

总体来看,公司的成长性表现还是良好的。

看完了公司的成长性,再来看公司的收益性情况如何,

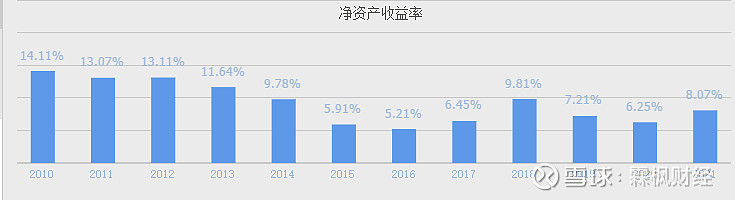

从公司财报中的净资产收益率来看,

公司最近五年的净资产收益率相对于公司刚上市的那段时间,有明显的下降。

2017年至2021年,公司的净资产收益率在5%至10%之间震荡。

而公司今年半年报,净利润再度大增超76%,有再度向好态势。

整体来看,公司的收益性处于良好水平。

那么,公司在大力投入研发创新开辟新单品的同时,它的财务状况如何呢,

是否是通过上杠杆来发展的呢?从公司财报中的资产负债率来看,

公司最近五年的资产负债率并没有上升,反而还出现了微幅下降的态势。

从2017年的57%下降到了2021年的55%。

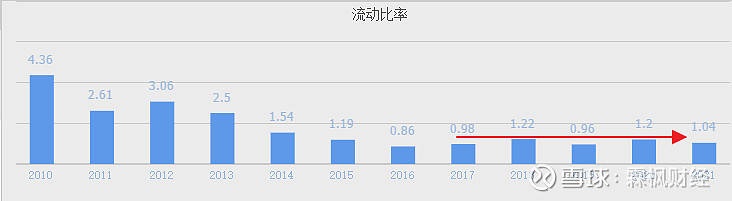

而从公司的流动性来看,

最近五年公司的流动比率大致在1附近,

这意味着,公司的流动资产大致能够覆盖到100%的流动负债。

2021年底公司流动资产覆盖流动负债的比率为104%。

整体来看,公司的负债率还是稍有偏高,流动性也并不十分宽裕,这也是公司的不足之处。

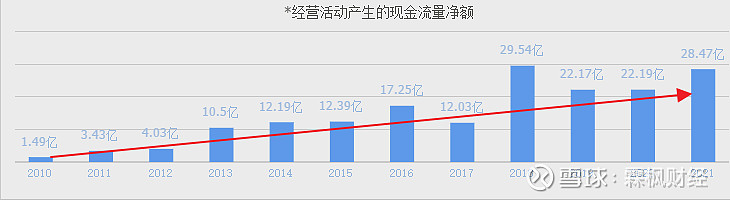

最后,让我们来看看公司的现金流情况,

毕竟源源不断的主营现金流是公司持续发展的基石,

从这家公司的现金流量表中来看,

经营现金流无疑是公司的重要亮点之一,

首先,公司的经营现金流自2010年以来,已经连续12年为正,

其次,自2010年以来,公司的经营现金流,一直在随着公司的营收增长而增长,

这意味着,公司的主营业务正在持续壮大,且正在持续创造越来越多的现金流入。公司的经营状况良好。

综合来看,公司的成长性、收益性良好,现金流持续流入,不断壮大,不足之处在于,公司当前负债稍微有些高,流动性还不十分充裕。

公司的亮点在于其大输液龙头的地位以及创新药已经开始贡献利润,同时公司在男科领域,也有其独特的优势。

这家公司就是在A股上市的002422 科伦药业。

觉得作者文章可以的不要吝啬你的点赞哦,关注作者,后期机会很多!