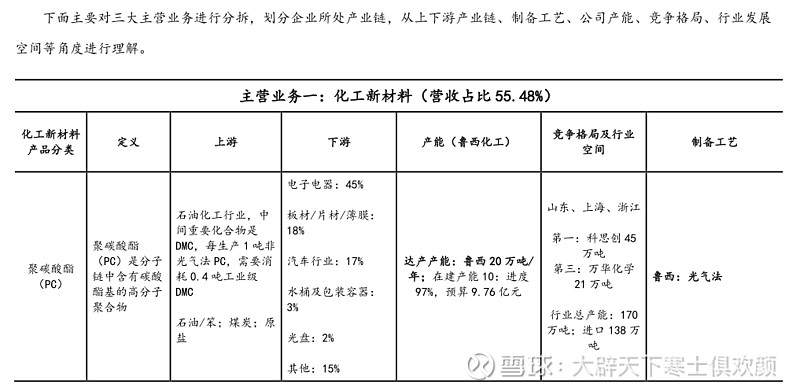

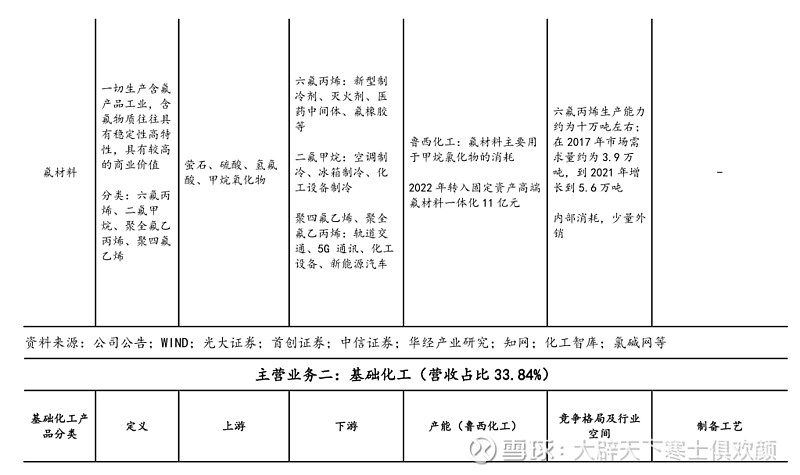

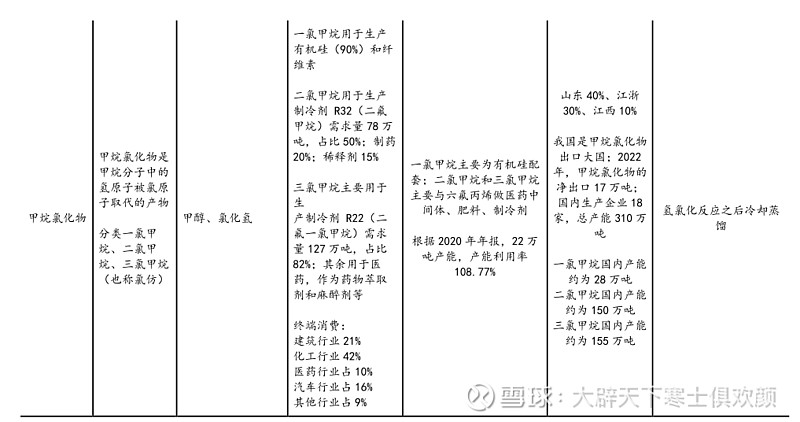

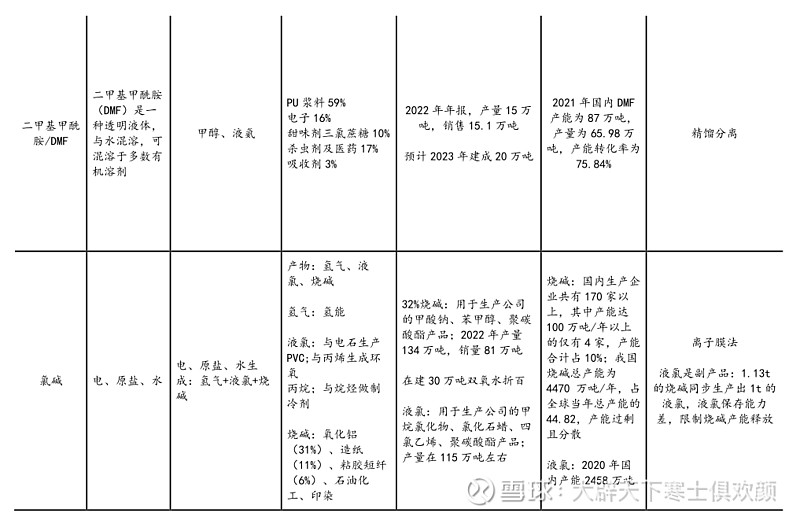

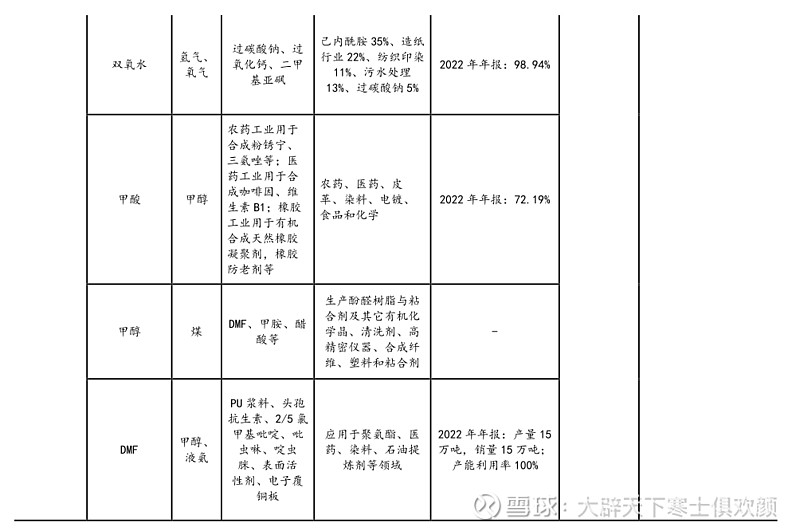

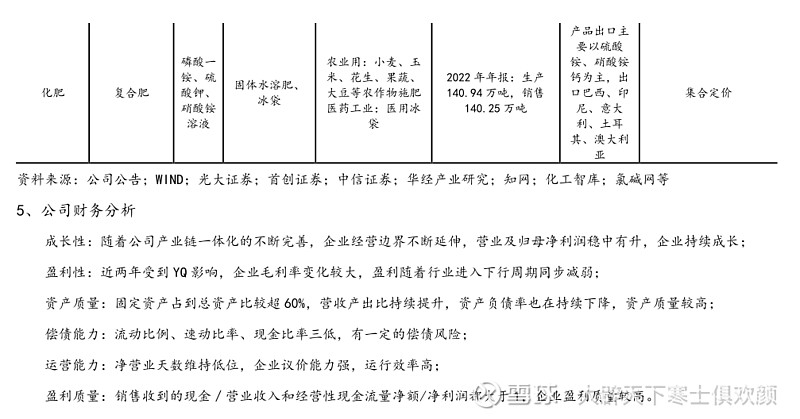

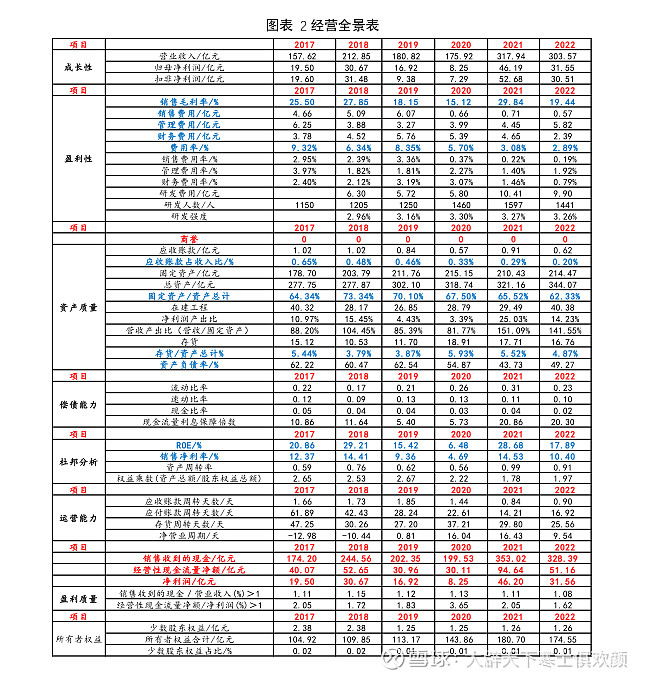

鲁西化工是典型的顺周期周期股,从公司营收分布来看,化工新材料营收占比超过50%,最近几年毛利率变化较大,主要受到产品价格的影响,忽高忽低;基础化工毛利率比较稳定,创利也比较好,营收占比在30%左右;最后是化肥,毛利很低,产能在陆续退出。

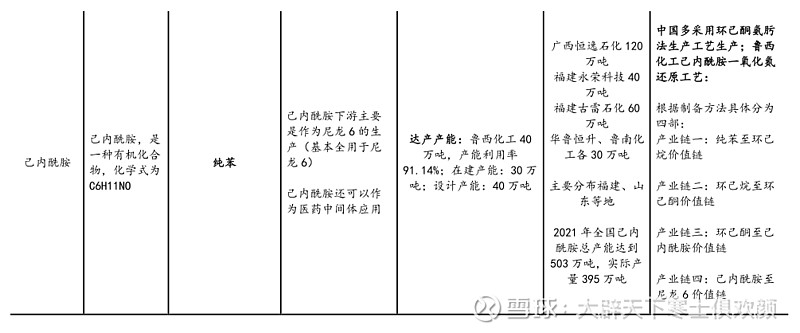

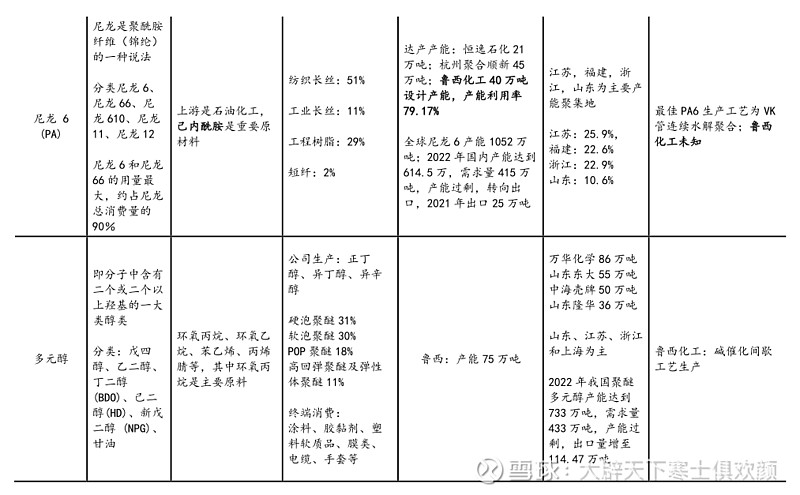

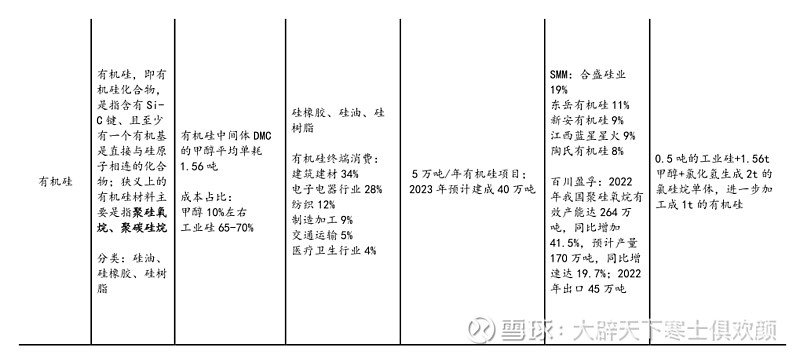

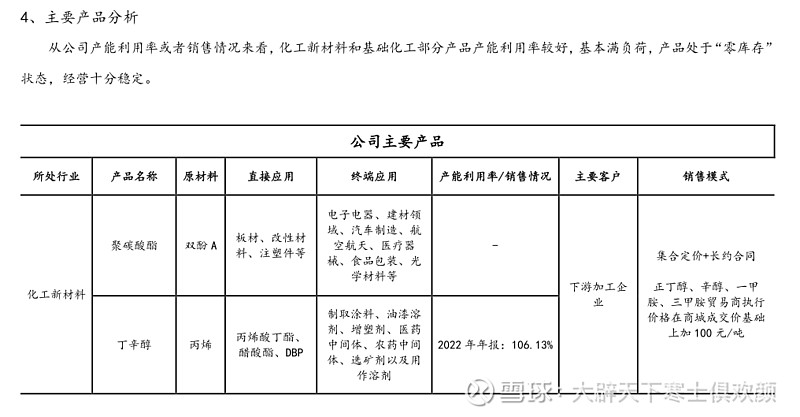

业务上:化工新材料涉及了多个子行业,如聚碳酸酯、尼龙、己内酰胺、有机硅、多元醇等,目前公司在这几个产品有一定的布局,聚碳酸酯在建产能30万吨,目前国内缺口138万吨(按照高端PC进口量);尼龙6在建产能30万吨,尼龙6产能缺口比较大,进口远大于出口,产量略小于出口量,大概算了一下,产量是270万吨,表观消费量在300万吨;有机硅在建产能40万吨,预计今年可以完工,有机硅需求比较稳定,按照100%计算,产能大于产量,但是按照目前开工80%计算,整体仍是供小于需,而且出口大于进口,产量在120万吨左右,需求量在100万吨左右。

产品库存上:公司基本上没有存货,从鲁西商城下单,直接生产,这一块成本控制的很好

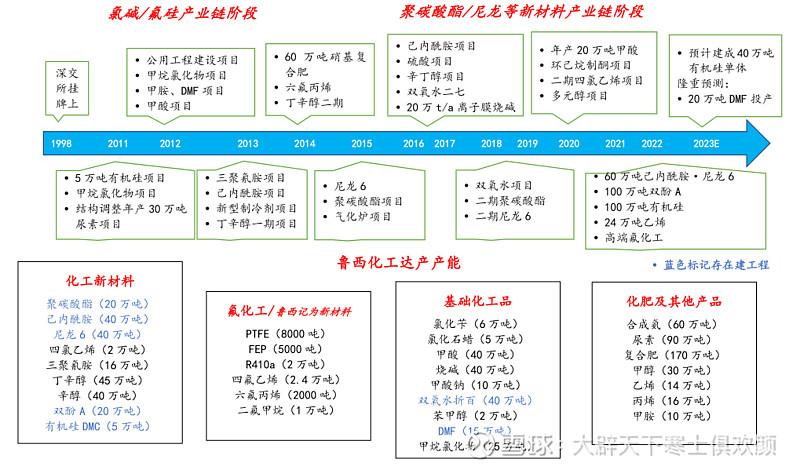

1、公司发展历程