1、产品价格下滑是周期性因素导致的利润减少,企业基本面向好

主营业务影响:2023 年第一季度,受下游需求偏弱、产能增加等因素影响,公司环氧丙烷、氯丙烯、环氧氯丙烷、三氯乙烯等产品价格同比下降幅度较大,导致公司 2023年第一季度业绩预计同比减少 80.63%。

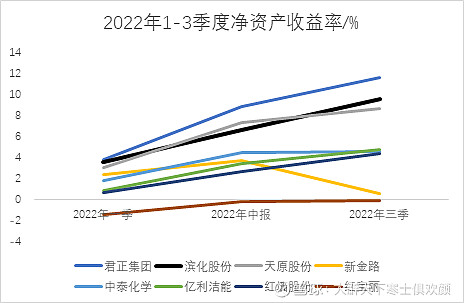

2、2022年1-3季度净资产收益率领先行业

由于部分企业2022年年报尚未公布,主要选取了2022年前三个季度的数据。从净资产收益率角度出发,目前企业净资产收益率超过行业平均水平,而且在2022年第一季度到第三季度中,企业分别以3.5%、6.5%、9.8%领先行业。

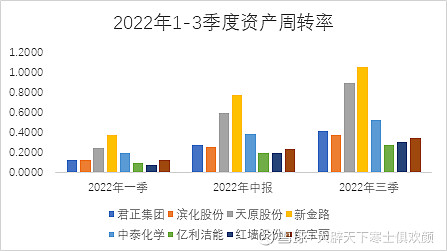

3、2022年1-3季度资产周转率率高于行业,复合增速超200%

资产周转率反映了企业的赚钱效率,从同行业资产周转率来看,滨化股份以0.37略高于行业0.31,但是随季度变化,企业汇款效率提升,资产周转率持续改善,复合增速超过200%。

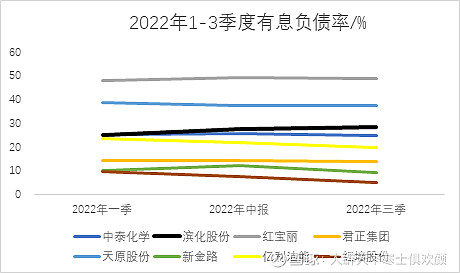

4、2022年1-3季度有息负债率维持在30%,行业均值以下

比较1-3季度有息负债,滨化股份有息负债率以30%左右,远远低于君正集团以及红墙股份,还债压力不大。

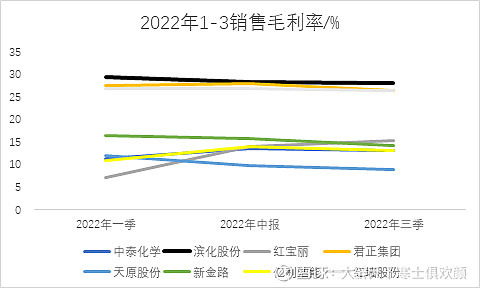

5、2022年1-3季度销售毛利率始终维持行业前列

1-3季度销售毛利率受到下游产品价格上涨以及企业费用管控等因素,2022年企业销售毛利率居于行业前列,整体维持在30%左右。

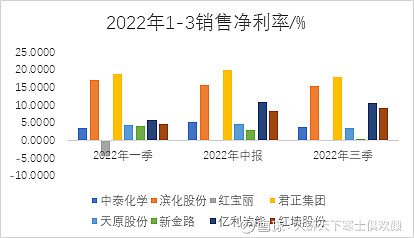

6、2022年1-3季度销售净利率继续领跑行业

1-3季度销售毛利率数据显示,部分企业出现亏损,行业数据分化较为严重,但滨化股份仍然维持17%左右的的销售净利率领跑行业,属于行业内能“赚钱”的企业之一。

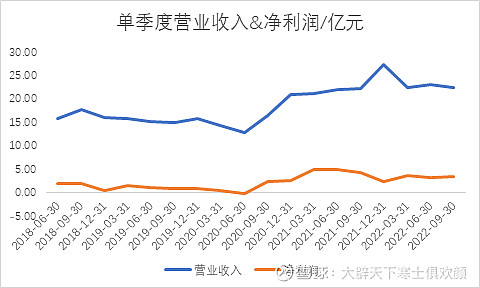

7、收入和净利润维持稳定增长,企业基本面持续改善

1-3季度主要产品除环氧丙烷外,氯丙烯、环氧氯丙烷、三氯乙烯主要产品价格均有所上涨,营业收入持续上涨,同时企业增加研发费用,产品结构不断改善,盈利能力持续提高。