一、黑暗等待黎明

腾讯控股公司社交护城河深,当前开展的业务也较稳定,未来的发展方向也有想象力,虽然未来盈利的确定性没有贵州茅台强,但是不可否认这是一个好公司。

粗略估值,当前2.4万亿市值,投资业务8000亿(考虑到中美关系,按5折计算),年盈利1200亿,市盈率为16左右,估值合理。下面是基本面分析,比较粗糙,有问题的地方欢迎大家指正。

二、基本面分析

1.全名(地址)

腾讯控股有限公司(中国深圳)

2.公司定义

一家以游戏为主业,兼营互联网广告、金融科技和企业服务、投资业务的中国本土互联网公司。

3.主营业务【2022年年报数据】

(1)社交地位暂时无可替代

拥有国民级社交App:微信(13.13亿月活)、qq(5.72亿月活)。

(2)游戏一哥

总收入2074亿(手游收入1605亿,端游收入469亿;国内收入1239亿,国际收入468亿,非app类手机游戏367亿(未区分)),占总营收的37.40%。

2022年中国游戏市场实际销售收入2658.84亿元(数据来源:中国音像与数字出版协会),腾讯游戏国内游戏占比46.61%。

(3)生活娱乐(长视频,音乐,阅读等)方面具有竞争力

拥有腾讯视频(会员数1.19亿)和qq音乐(2022年未单独披露,2021年披露7600万),总增值会员2.34亿。

(4)网络广告业务

总收入827 亿,占总营收的14.91%,依托朋友圈、视频号、腾讯视频等渠道产生的广告收入。

(5)金融科技和企业服务

总收入1771亿,占总营收的32.53%。微信和支付宝常年占据行业龙头地位,市场份额占比合计保持在90%以上。小额支付场景下用户倾向于使用微信支付,而线上消费场景下用户倾向于使用支付宝。2019年支付宝和财付通分别占据了54.2%和39.5%的市场份额。

企业微信,真实企业与组织数超过了550万,活跃用户数超过1.3亿,并且通过企业微信服务的企业微信用户数达到了4亿。

(6)投资组合约达人民币8,199.75 亿元

社交及数字内容、零售与金融科技方面。亦投资于医疗、云及人工智能、交通及其他行业。其中上市投资公司(不含附属公司)权益的公允价值达人民币5,851.15 亿元。具代表性的公司:拼多多 1.96亿股(14.71%)约人民币市值1600亿(2024年1月末)

4.公司上游

无需传统生产线和原料,主要成本是服务器与频宽成本、视频音乐等版权成本、支付渠道成本、人力成本等,边际成本低,业务转向快。

5.公司下游

服务对象涵盖TOB端,TOC端。C端的微信已经做到流量极致,B端仍在发力。

6.公司产品市场规模和机遇

(1)社交板块

在别的企业还在为获客发愁时,微信用户月活数已经接近中国本土人口数的极限,接下来需要在存量的微信客户中进行转化,成为各种产品的有效用户,提高客单价。

(2)微信小程序

微信的小程序生态与“AI+Plugins”具备一定类似性。小程序是一类嵌入于微信之中,不需要下载安装即可使用的应用形态。对比微信公众号的订阅、传播、推广功能,小程序的核心功能在于服务,链接解决人需求的服务。

微信小程序2022年交易额超万亿元,依托于微信快速成长,满足各种生活场景和为企业达到引流的功能,此外小程序游戏毛利高于普通app类游戏,也是一个增长点。

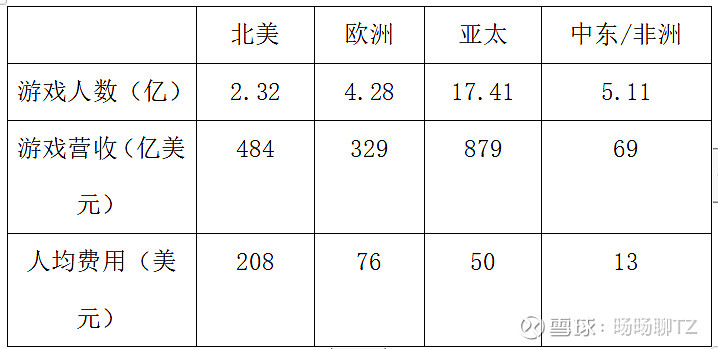

(3)游戏板块(数据来源:Newzoo)

2022年全球游戏玩家32亿,预计2025年到36亿,国内游戏用户规模6.64亿,预计国内游戏人口同期也将扩大到约7.3亿人。80后,90后,00后谁没玩过游戏?当这群人老了后还会玩游戏吗?我想答应是肯定会,只是游戏品类的稍许改变。

从上表可以看到,国内人均费用还有很大的提升空间,随着人均收入的继续增长和游戏人数的提高,游戏的天花板还很高;也可以进一步提高国际游戏的渗透,提高国际营收。

王者荣耀、和平精英作为经典的MOBA游戏,长期霸占第一第二名,但是上线时间已经比较久,呈下降趋势,目前借助抖音直播抢流量,看是否能再有所突破,正如2023年年会上马总说的:“新生代游戏公司层出不穷,从玩法类到内容类的转变,我们一时无所适从,友商不断产出新品,我们就好像毫无建树的感觉”。元梦之星、DNF手游版是接下来国内手游新的增长点。

(4)生活娱乐板块

视频音乐阅读等生活类app板块,随着知识版权意识发展和法律方面的不断健全,希望在这一块公司能不断提高内容质量,同时这一块的会员费相对国际同类型会员费还是偏低的,这一块由于年报中披露的信息较少,所以无法过多赘述,相对有一定的增长空间,起码不至于落后,正如2023年年会上马总说的:“特别难”。

(5)网络广告业务

腾讯的广告相对比较克制,随着视频号的不断崛起,相信电商和广告能有一个更快的发展,天花板很高。据2022年财报披露引流到商家企业微信和小程序的广告占微信广告收入超过三分之一。

MeTa2022年广告业务营收1136.42亿美元。

抖音2022年广告业务营收2200亿人民币。

(6)金融科技和企业服务

微信支付线下份额就目前看已经超过支付宝,2023年被要求降份额,很明显这块业务发展的也已经一定饱和了,接下来稳步增长即可。

企业服务方面,云服务在市场的公有云中占比约10%,未实现盈利。企业微信、SaaS、PaaS、IaaS等TOB端还需要继续发力。

(7)投资组合

随着2022年反垄断深入和中美关系恶化,腾讯对外的投资逐年减少,但是好消息是近两年开启了天量的回购(这里大家不用纠结股权激励,因为那部分股份不用股权激励也可以直接发放奖金),2022年回购注销337亿港币,2023年回购注销494亿港币。

(8)AI(巨大想象力点)

1)发布混元大模型

2)AI对游戏的赋能

a.降本增效,降低游戏制作成本的同时提升游戏制作效率,降低游戏研发周期链路,变现速度加快;

b.提升用户个性化游戏体验,丰富游戏内容,提升用户体验的同时推动游戏消费提升。

3)AI对广告的推动

有望赋能广告制作和推送两大核心问题,内容方面:提升制作流程效率,降本增效。推送环节:基于大数据算力,精确化投放模型,提高广告转化率。

4)AI赋能金融科技

通过带动服务的精细化与智能化有望提升服务效率。

7.公司发展的风险

(1)游戏版号停发

2021年7月游戏版号停发,于2022年4月恢复游戏版号发布,当前发版情况正常。

(2)未成年人禁玩

2021年8月30日,《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》出台。腾讯游戏发布《2022年暑假期间未成年人限玩日历》,规定在暑假期间未成年人只能在每周五、周六和周日晚上20点至21点之间登录游戏,其余时间均不允许进入游戏体验。目前这一块影响已经很弱,几乎可以忽略不计。

(3)政策面重大利空

2023年12月22日国家新闻出版署发布的一份《网络游戏管理办法(草案征求意见稿)》,虽然当前文件已经撤销并标明会进行修改,但是仍然可能存在政策面的利空影响,但个人认为即使出台了一定的政策,受打击更大的应该是小厂商。

(4)隐私保护

受个人隐私信息监管加强的影响,广告推送受影响。

(5)大股东减持

2022年6月27日南非大股东Naspers宣布无限期减持,每天出售的腾讯股份平均不会超过公司股份之每日平均成交量约3%-5%。当前仍在继续减持,腾讯也不断的回购,这一块个人认为并不是决定性因素,因为大股东减持金额的作用是回购自己公司的股票,减少折价,反而会进一步提高“含腾量”。

(6)中美关系

腾讯投资的大量公司在美股上市,如果被强行退市,将产生影响。如果中美关系继续不断恶化,将导致逆全球化加剧,中国企业出海受阻,海外投资的未上市公司均会受到影响,这一块风险不可控,未知。

股市有风险,投资需谨慎!