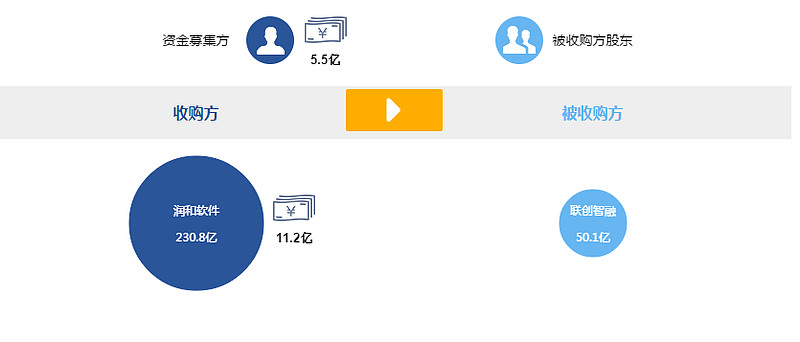

首先说说我当时买入的理由,公司422复牌,说要收购联创智融,22亿收购了一家承诺业绩为1.3亿,1.66亿,1.88亿的互联网金融公司,在这个概念横行的市场,这种16倍PE的折价收购显然是不允许的,市场马上以8个一字板回应。不过8个涨停板后,财仅仅50块钱的润和软件,合并后考虑到吸收增发48,124,698股和定向增发24,539,378股,新的市值将会达到180亿左右,按照15年的承诺业绩和润和自己本身外包业务的收入每年达到2.4亿,也就是说仅仅给予了75倍的PE,在当时那个时点简直是安全的不行不行的。我跟所有人说,100倍合并PE前,无脑买入。

从净利润增速上来看,联创智融也是一家优秀的标的,每年保持15-25%的增速。研究了它全流程银行的业务模式后会发现,这个商业模式稳定性好,行业经营的关系壁垒强,对技术要求有一定的门槛,但是需求长期的业务对接和需求实现。对已经有解决方案的企业来说,与其说他们的核心竞争力的“技术”不如说是“关系”。众所周知,以银行的雄厚实力,购买任何一个产品甚至这个产品的公司都如探囊取物。依稀记得我早些时候给五矿发展做咨询,建议他们单独成立一家电子商务公司做钢贸的B2B,然后五矿的老总直接问“那我买一家下来是不是快一点?”。五矿尚且如此,几大行自然不必多说,这些金融巨鳄们只要稍微分出一小点点利益出来就可以让这些“互联网小公司”们赚的盆钵满盈。一个小插曲,前端时间看见$熊猫金控(SH600599)$ 有重大资产重组事项,我说我去这是要收谁啊,一看公告是收了莱商银行5%的股权。醉了。

有没有对外来业绩非线性增长的幻想?

再回头来说,今天润和纵使以跌停价来计算,73块交割收购联创智融,市盈率也将高达110倍,比起当年的70+的PE可以说已经不再便宜了。有人会说,你看安硕信息、中科金彩、信雅达现在都是几百倍市盈率啊!都是做互联网金融吃银行饭的凭什么润和就不能享受溢价?那么这里就又回到了估值本身的问题,如果一个版块的整体估值都上升了,一个新复牌的股票是不是就要也给到这么高的溢价才能称之为“合理”呢?那如果神创和互联网都又翻了一倍,润和给到300倍PE是不是也不多?当然不是,市盈率估值的本质是EPS的预期的逐步兑现会不断摊薄PE,消化掉提前给予的高估值,然后在业绩进步中让投资者不断给予戴维斯双杀的新估值(或者反过来理解,假如估值不变业绩增长,没两年业绩就会好到让一家企业的PE低到你不得不买入)。 凭借润和的增速,恐怕短期很难看到这样的兑现,所以我常常提出的“保守估值”来看,润和现在明显不是一个便宜的价格了。当初说的75元目标价也是考虑了市场情绪和互联网金融板块溢价给出来的,实际上单纯按照成长性,这些创板的票票们给60倍我都嫌高。

那么润和应当卖出吗?

虽然经常按理性去估值作为切入点,但是我并不是一个“纯价值投资者”。我佩服那些能够建立一个属于自己体系并且坚定原则还不断完善的人,但是我并不喜欢那些抱着所谓一成不变的“价值之术”而不愿看看外面的世界多精彩的。这两者是有本质上的区别的。润和可能是贵,但是贵的不行的安硕又翻了一倍不是?没有安全边际的乐视也浩浩荡荡地翻了好几倍了。很多股票如果我们only stick to价值,那你现在已经可以别买股票了,回去找李大霄吧,你的牛市已经结束了。对了,这种人最讨厌的就是分裂,这个时候跟我说银行可以买,尼玛今天收盘后你自己看看银行的PB都1.5了,你要真是价值投资你就乖乖撤出来。明明是投机的婊子偏打着价投的牌坊,这种人最讨厌。

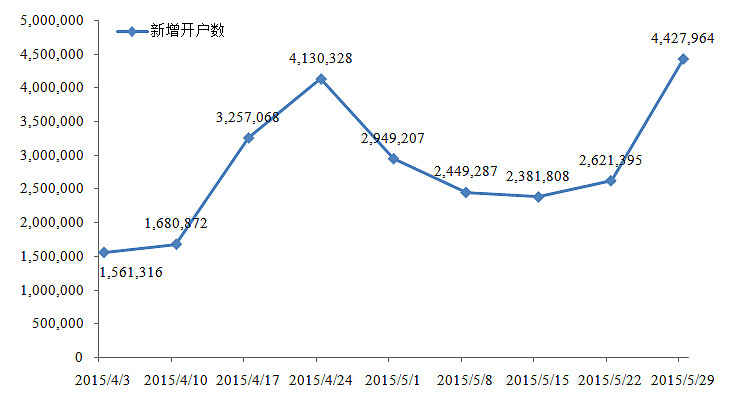

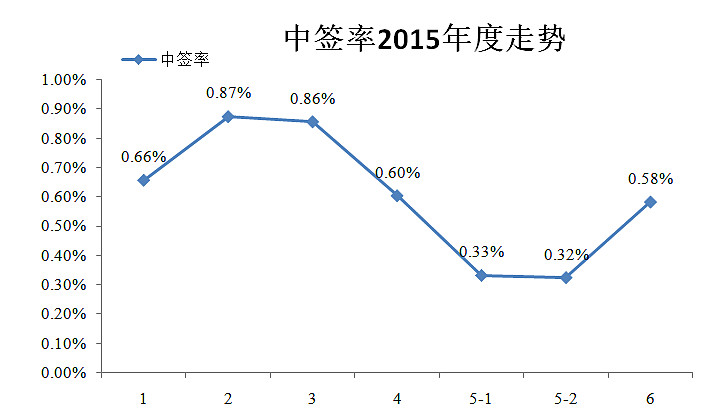

好了好了,说回来润和,润和最大的风险也是最大的变数就是互联网金融板块一直是创业板指数的急先锋。那么创指会不会就此一蹶不振?今天的大跌会不会把神创打回原形?我的判断是,还未到时候。第一,中概股的第一个借壳上市就要来了,随后排着队的久邦数码、盛大游戏、完美世界不能在这个时候被一盆凉水泼的戛然而止。第二,不要太敌对的看创业板和主板,牛市这个东西是唇亡齿寒,神创倒了大盘也就是苟延残喘两天就得了。再说了你以为主板就没有神创小版块?我告诉你$中国中车(SH601766)$ 就是主板的神创,一地鸡毛的时候你就看出来了。所以顶多是创业板要盘整,主板来一波行情,涨跌互现是最正常的,没有只涨不跌的也没有只跌不涨的。第三,回去看看增量资金。你看今天都已经1.3万亿成交量了,资金还在不断地向股市涌入。我一般看两个东西判断增量资金,一个是中证登披露的“每周新增韭菜数量”,还一个是每个月打新股的中签率。

开户数如上图

看完这两个图我觉得没什么好说的,07年你会发现是开户数到后面已经缩量的不行了,成交量都跟不上了,缩量上涨赶顶结束的——韭菜不进来了,那也就该收割了~现在还明显处于行情好大妈们往里冲,行情还没结束(有人说这个月中签率高是因为核电,不过下次还有国泰君安呢,别急,这些会变成新常态),而创业板作为之前赚钱效应最强的板块也不会就此停止。退一万步讲,你说神创盘整我信,你让它暴跌,呵呵,那就让上证也等着受死吧。

所以你要看中概股回来的都是什么货色?传媒、互联网+。那么什么板块会被带动?我不知道。王茹远说今年是互联网投资的元年,我非常赞同,互联网板块会在后市每个人都觉得“太高了”后依旧给你涨的瞠目结舌、鼻血四溅。润和的未来崩盘会随着牛市的结束而结束,你如果能看到未来牛市的终结,那你就能看到润和涨到的顶点。我没有一味看多创业板,也不想一味吹捧这只票,我自己在它达到90时兑现了利润,目前让利润成为底层代替我奔跑。发挥一下自己的想象力,这种弹性的股票最后会让你瞠目结舌。

$创业板指(SZ399006)$ $乐视网(SZ300104)$ $安硕信息(SZ300380)$ $中科金财(SZ002657)$