融资是经济增长的重要动力,好比一方池塘,鱼儿要多要大,便需要不断扩建注水。大盘反复在3200-3300附近徘徊,主要是观望情绪浓烈,反应到实体经济依旧弱势,资金不敢轻易入场。

股债融资水平最直接地体现当前市场的资金情况,今年上半年的融资水平不容乐观,尽管ChatGPT带动了一波资金狂热的涌入,但二季度的热度明显还是下降,访问量自年初来前5个月访问量增幅分别为131.6%、62.5%、55.8%、12.6%、2.8%,到了6月,ChatGPT的访问量却环比下滑9.7%。无论是真金还是假石都会引发资金的怀疑,特别是半年报预告出来相关概念个股业绩均出现不同程度的下滑。

资本市场的大马车要开起来需要不断的燃料,燃料越充足,马车就能造的越大,开的越远。但当前的实际情况是:

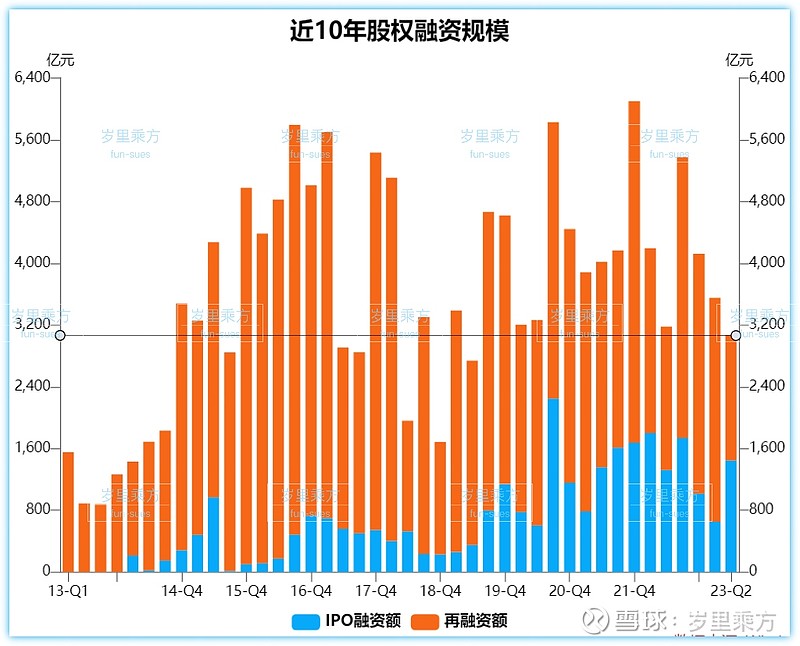

从近10年股权融资规模来看,2013-2015年融资额加速上升,2018-2020年融资额从低迷向上拉升,与牛熊转换步伐基本一致,而今年的融资规模接近疫情前2018/2019年的水准,从时间维度看处在一个中下水平,也印证了市场及经济的低迷度。

从近10年的债券融资来看,2014-2015是债券净融资(发行量-偿还量)的加速期,2018-2021年时震荡上升,与市场走势息息相关。而从去年下半年开始,净融资额极度萎缩,今年上半年也仅仅恢复到2018年的水平。

债券净融资额的萎缩跟疫情期间地方债务加大,财政收支紧张有较大关系,若是一味增加融资额也只是拆东墙补西墙。

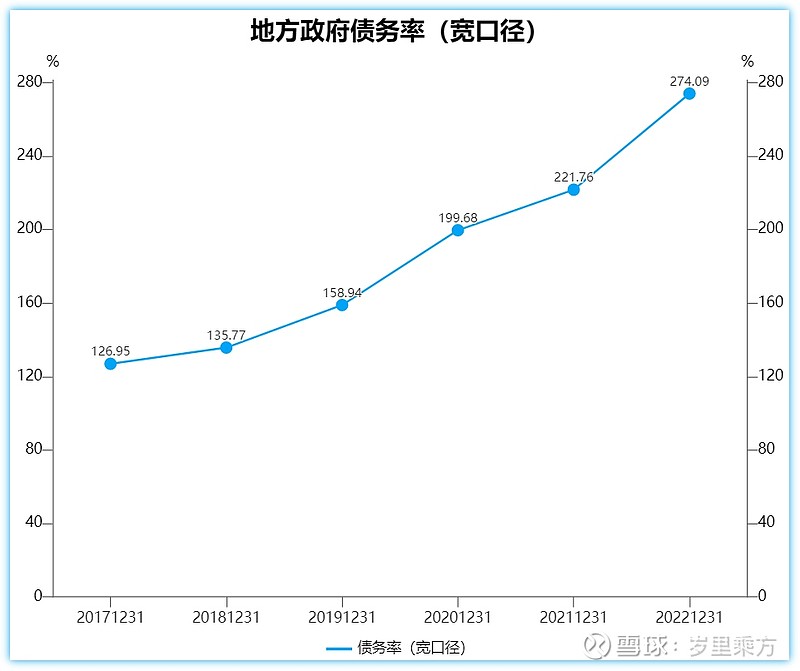

从疫情前至疫情放开后的地方政府债务率来看,从2019年158.94%攀升至274.09%,增加了1倍不止,债务融资若继续放大地方财政会更加入不敷出,所以债券净融资的放缓也符合市场预期。

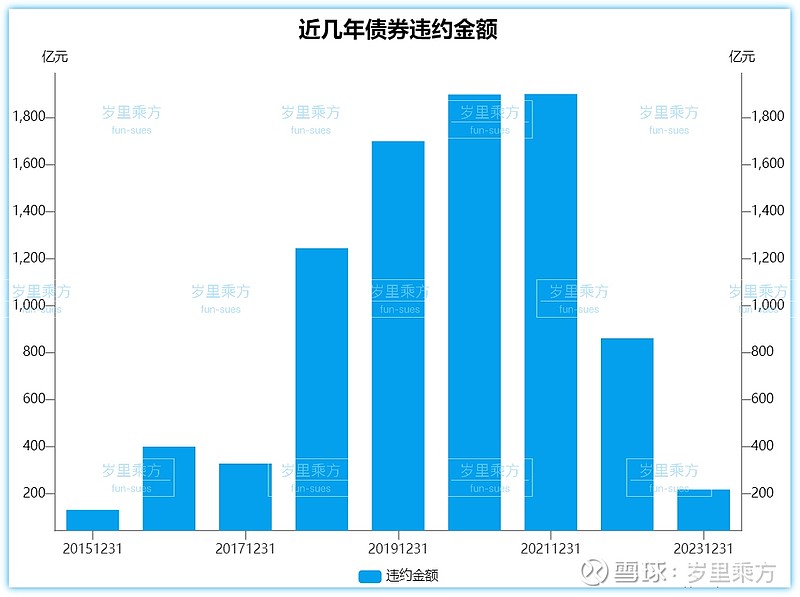

而去年以来债务违约情况已有好转,2022年债务违约金额相比2021年减少了一般,而今年以来目前违约金额是去年1/4,疫情稳定下各类经济活动正常运行,出现大面积暴雷的可能性较低。

债务违约的缩减说明市场已经基本稳定,而债券增量融资不敢冒进也是在逐渐缓解地方债务压力,化解潜在的债务危机,但是债券融资的未来融资增量才是经济正式走好的信号。

经济活跃性短期依靠债券净融资额增加的可能性相对较低,而今年股权投资方向观望情绪也较重,但越是融资低迷期,未来一旦走强,相关收益板块的反弹力度会相当强,所以非银金融板块大概率会是大盘整体走强的关键。

今年上半年股权债券融资额的缩减对券商的影响较大,虽然一季度市场赚钱效益强,但是二季度投资效益明显下降,投行收益+自营投资收益双双减少,二季报整体估计不太好看,当然本身也已经体现在股价上了,而租赁市场的融资规模也依旧在较低的位置。

非银金融板块价格已跌破自2018年以来的最低价,维持弱势,而与其息息相关的是市场融资水平,融资越是处于寒冬之中,未来的空间也就且强。市场底先于政策底,经济活跃度低那就更需要政策干预,最近的基金管理费率和托管费率双降,从市场层面来看已经在试探增量资金入场,未来极有可能会有更多股权方面的新政策,扩大融资,把市场经济搞活,虽然时间无法确定,但相信已经不远了。

#你觉得人工智能还会是下半年的主角吗# #首批权益基金二季报出炉# #下半年投资方向和逻辑# $上证指数(SH000001)$ $券商B(SZ150201)$ $租赁(BK2541)$