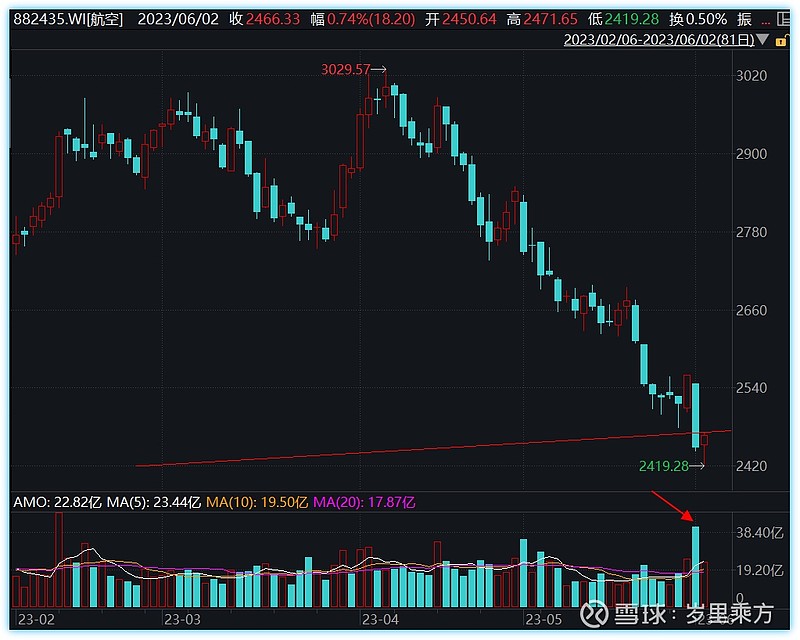

周末发现一个跌出巨大机会的板块-航空

从指数点位来看,自上次最高点回撤22.36%,放巨量击穿上行支撑线,并于6.2快速探底回升,本轮下跌速度非常快也时间很短,有强烈的加速探底态势。

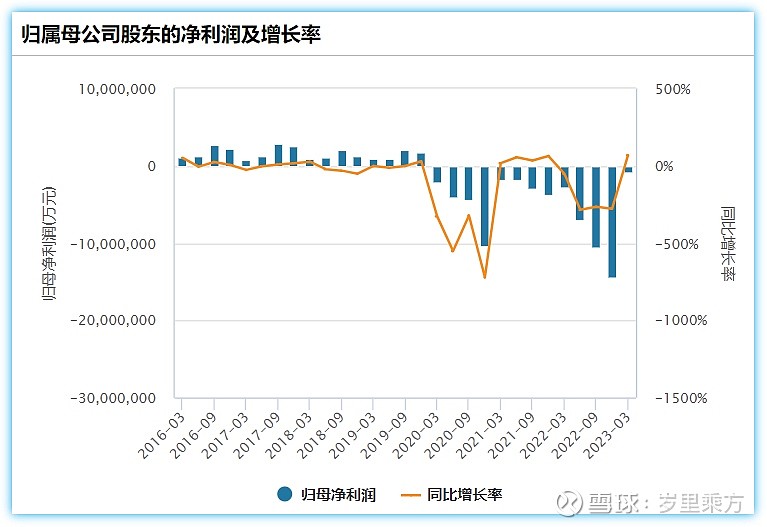

从时间周期来看,4月份下跌主要是年报披露均低于预期值,三大主要航空公司中国国航亏损386.20亿,比预期值多亏40.76,南方航空亏损326.82亿,比预期值多亏88.23亿,中国东航亏损373.86亿,比预期值多43.22亿。

以南方航空为例,本轮下跌最大跌幅达到32.42.%,接近疫情期间历次回撤最高值,并且本次没有丝毫的反弹,比疫情刚开始还要迅猛。

5月份大盘回调航空板块借势加速下行,其没有特殊的利空因素,越是超异常的下跌,便越容易打出底部。找了一圈也没有发现具有说服力的利空信息,仅银河证券研报指出,中美航班数每周超过300班,当前仅恢复至24班,恢复率尚不足疫情前的10%水平。光一个中美航班数量还不具备大幅度做空的理由,国内国际总的客运量才是航空公司业绩的关键。

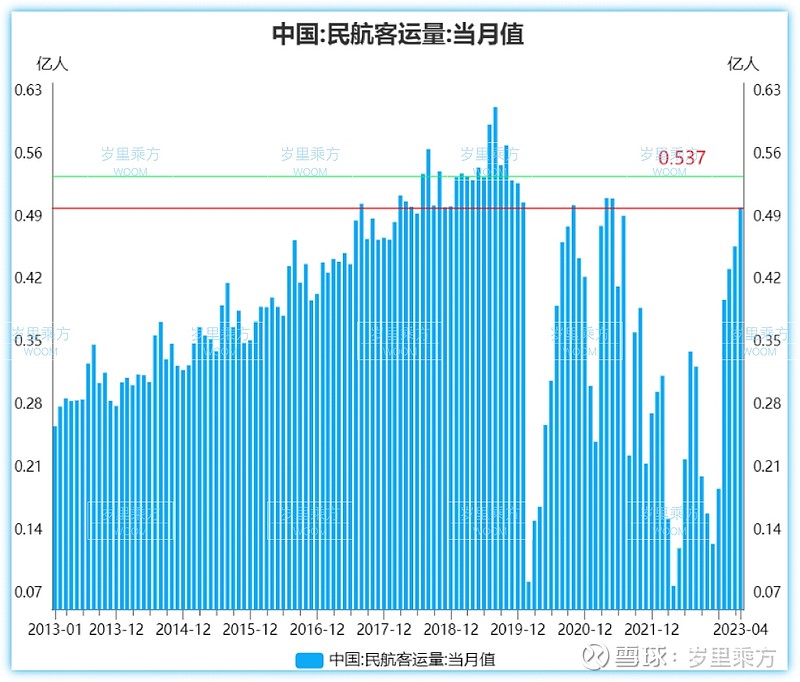

目前4月的总客运量达到了疫情峰值,暑期是航空业旺季,根据以往的季节比例来看,今年峰值预计会达到0.537亿人附近,达到疫情前的年平均水平。

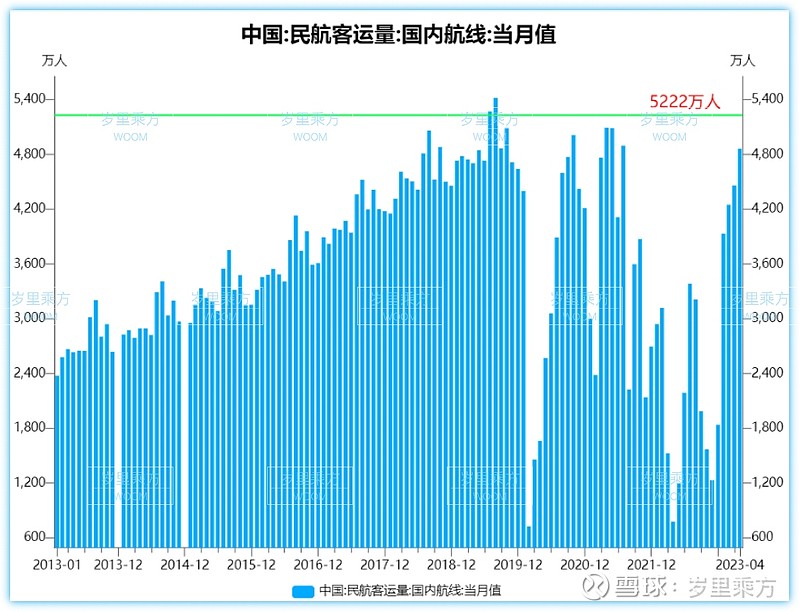

国内民航客运量今年峰值预计会达到疫情前的峰值水平,也就意味着在不出特殊情况下国内航班在第二、第三季度将实现全面盈利水平,虽然疫情依旧可能出现反复,但更多的是局域性、低致死率的情况,相对可控。

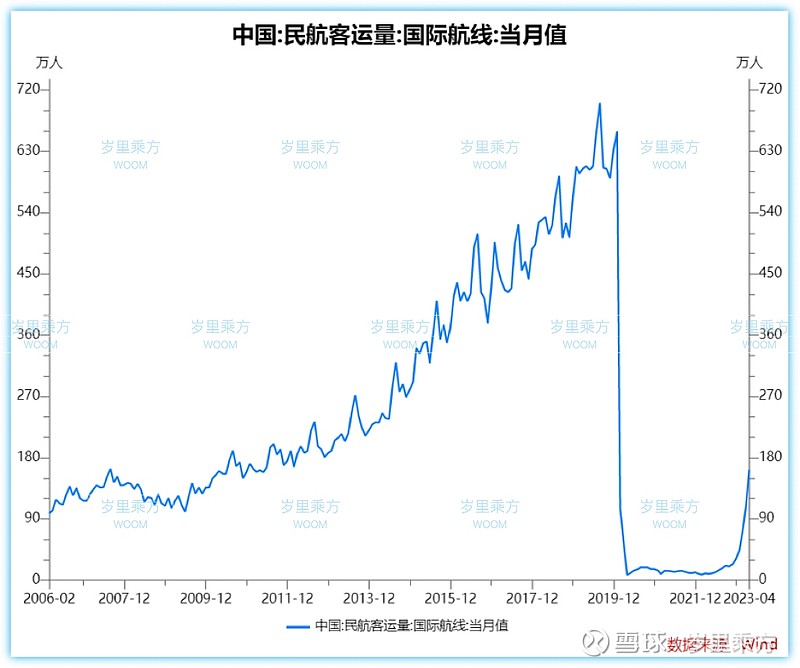

国际航线还需要爬坡,但从恢复态势来看,今年以来的恢复速度在加快,虽然目前在疫情前1/4的水平,但相信在疫情常态化后,将会很快恢复各国际航线。

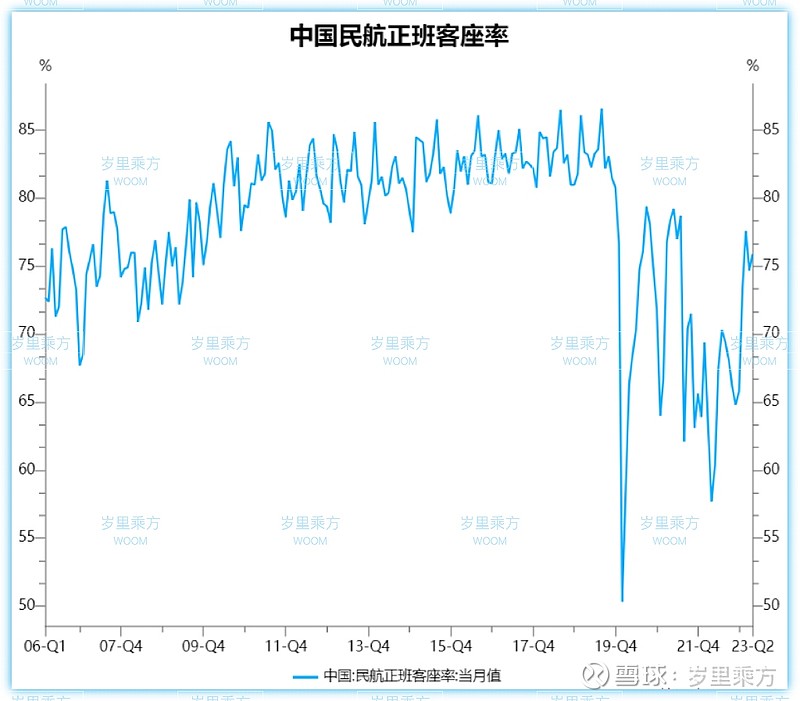

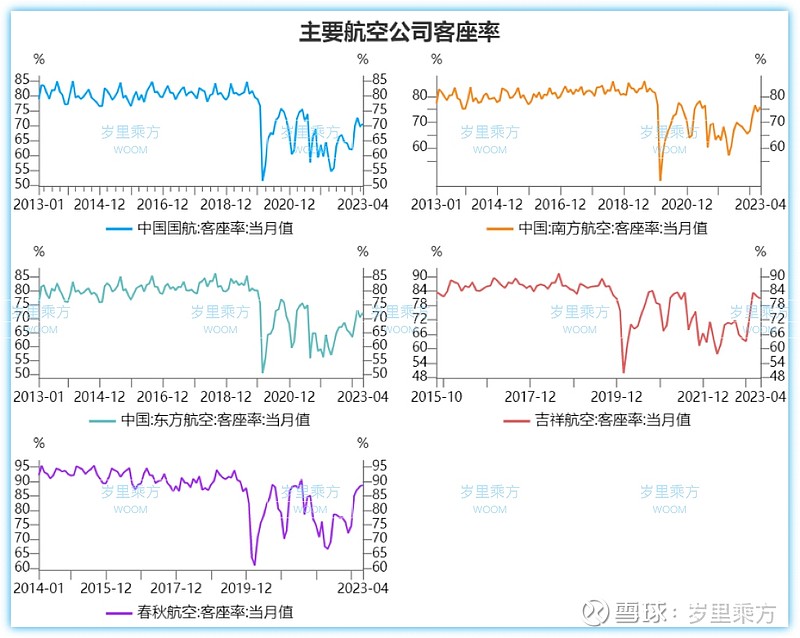

营收水平看总客运量,收益质量则需要看客座率:

目前的客座率整体上升至了75%以上,其中南方航空今年以来保持在75%,中国国航、中国东航在70%,而吉祥航空、春秋航空均超80%。航空业客座率在70%左右是一个盈亏平衡点,现在的客座率整体处在维持成本并小盈的状态,未来客座率在客运总量继续回升后有望整体达到80%,进入全面盈利水准。

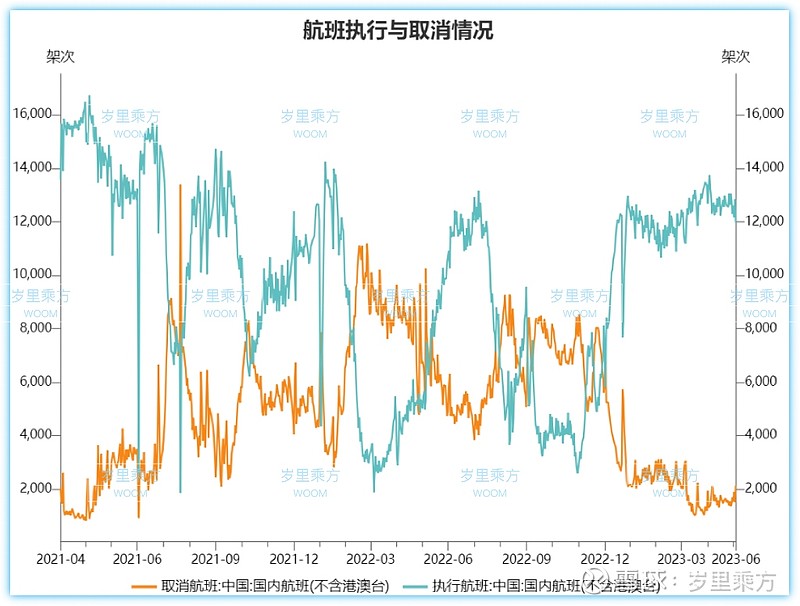

疫情可控下航班执行情况维持高位且稳定执行,取消航班架次已连续5月维持低位,处在近几年的低位。

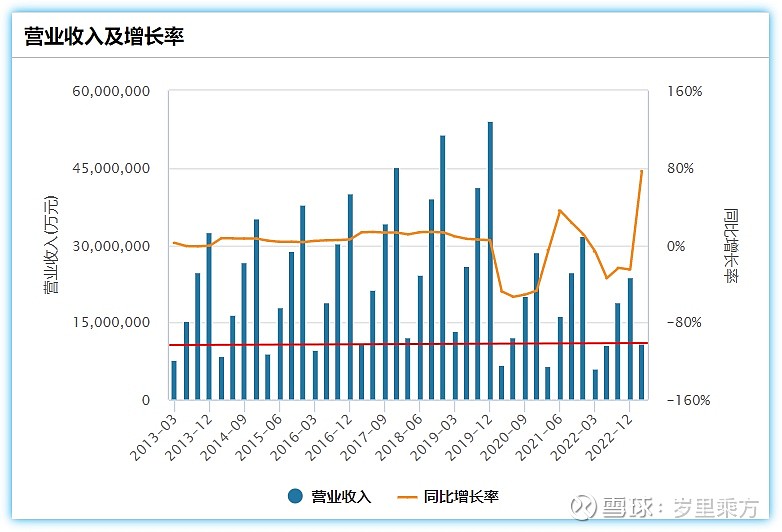

连续亏损了3年的航空板块,今年一季度继续亏损,能在年内扭亏为盈吗?

从一季报营业收入来看,航空板块整体营收与疫情期间中报营收相差无几,接近疫情前的水平,净利润亏损也是大幅萎缩,而未来3月是航空板块的反弹关键期,大概率会在中报、最晚三季报实现扭亏为盈。

所以当前航空股在没有特殊利空情况下一路暴跌,特别是6.1日放巨量的阴线,情绪面到了冰点,而业绩面也将从暑期开始全面反攻,此时介入未来收益可见,风险极低。

#航空# #美股集体大涨,纳指创一年来新高# #恒生科技大反弹,见底了吗?# $上证指数(SH000001)$ $机场航运(BK0051)$ $深证成指(SZ399001)$