这个股票太具争议性了,之前本人不小心写到这个股票然后股票涨了不少,不知道这次在写会不会有同样效果呢?但是这次这股票可跌的很惨啊,好像还盛传着有破产的可能。

$Noble Corp plc(NE)$ 这公司真不是什么好鸟,分拆出来的公司不到一年半就要破产。

废话不多说,本文从两个观点来看PGN,一个是:PGN的破产风险,另一个是:Pareto会议上面PGN自我对我行业的描述是什么

我的观点如下

对于PGN的投资的可能性如下:

1、债主接受债务减免:公司勉强度过难关归还部分利息,按照SA大神们的说法就是,争取在法庭之外的和解方式来处理公司债务问题。这是具有极大的不确定性,如果能成大家现在所持的股票可能会像之前那几个煤炭股一样跳跃式前进。如果不行估计就是资不抵债破产了

2、被人收购:不太可能,PGN继承了NE债务(25亿刀)使得公司现在是需要倒贴钱才会有人收购

3、维持现状:那就是破产

除了第一种情况之外,其它情况对于PGN都是不容乐观

行业观点如下

1、同SDRL观点:半潜替换远远高于自升式,而实际情况老的自升式平台比新的自升式平台效率更高从而导致自升式平台更新缓慢的结果

2、中国仍然有67座自升式平台(从本人写的上一篇关于PGN文章以来)没有获得订单,进一步加剧自升式平台日费率的提升

一、关于PGN的破产问题

在SA里面PGN已经被认为可以做商业学院的典型的失败案例,题目如下:

公司刚刚从母公司分拆出来,拥有不错团队,老练的技术人员,一大堆债务(没有短期债务)以及很多合约会在中短期内到期需要重新谈判。市场环境正在从一个不错的环境走向槽糕的环境,未来高端装备的供给将会在中长期内有一定的提升。

问题来了:您的未来战略计划是什么????

回答这个问题是公司的CEO Mr.Stilley

a. 关于CEOMr. Stilley

这位同志曾经是另外一个已经破产公司Seahawk(2011年破产),也是从一个叫做Pride International分拆出来浅海开采油气业务。最终这两个公司结果:Seehawk被$海格离岸材料(HERO)$ 收购了,然后HERO自己最近也破产了。Pride International专注于深水的被$恩斯克国际(ESV)$ 收购了

CEO Stilley在华盛顿邮报撰文认为当时破产的原因是因为美国政府收紧墨西哥开采油田的牌照所导致,因为当时出现BP的原油泄漏。

但实际有别人说并不是那么一回事,Seahawk自从2009年从Pride分拆出来之后就再也没有盈利过,而且美国政府其实批准了80%的开采证,其他人就认为是CEO管理不善所导致。

所以,PGN有一个不太光彩CEO在领导着公司

并且近期PGN雇佣了Lazard(大型资产管理公司)以及Weil, Gotshal & Manges LLP(律师事务所专注于破产及为客户重组的公司,客户包括乌克兰W政W府W)

看来公司自己也对公司前景不太看好不然也不会去找这一类的公司来帮忙。

b.巴西石油$巴西石油公司(PBR)$

巴西自己不行了,与此同时估计还坑了不少的油气板块的公司,特别是近期巴西石油开始全世界跑去跟以前的下单公司讨论更改订单的事宜。

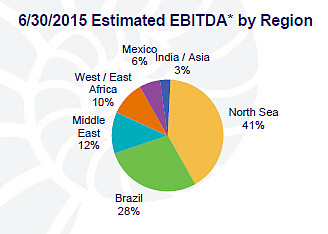

而PGN刨除之前收购北海业务,其实公司的巴西业务占公司利润的大头。

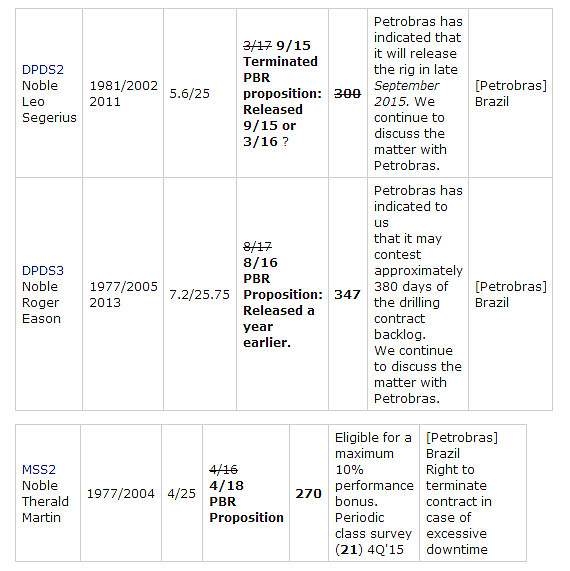

就像我刚才所提到的,巴西石油正在跟所有的供货商重新谈判,牵涉到PGN有3个平台:2个钻井船和1个半潜,都是相对高附加值的平台。

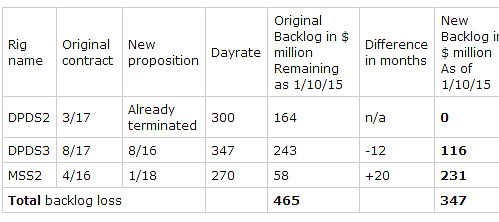

从最新一期的Fleet Status可以看到,PBR把两个钻井船的合同提前结束(其中一个都已经结束了),而把半潜的合同却延长到了2018年。

因为PBR最近表示要把资本开支减掉40%,所以正在和所有的船主再谈减成本的事情。

总体来讲,在SA上面已经有人算了一下大概损失1.18亿的在手订单

我就继续偷懒不算这些船的收入预测,因为SA上面也有大神算出来了

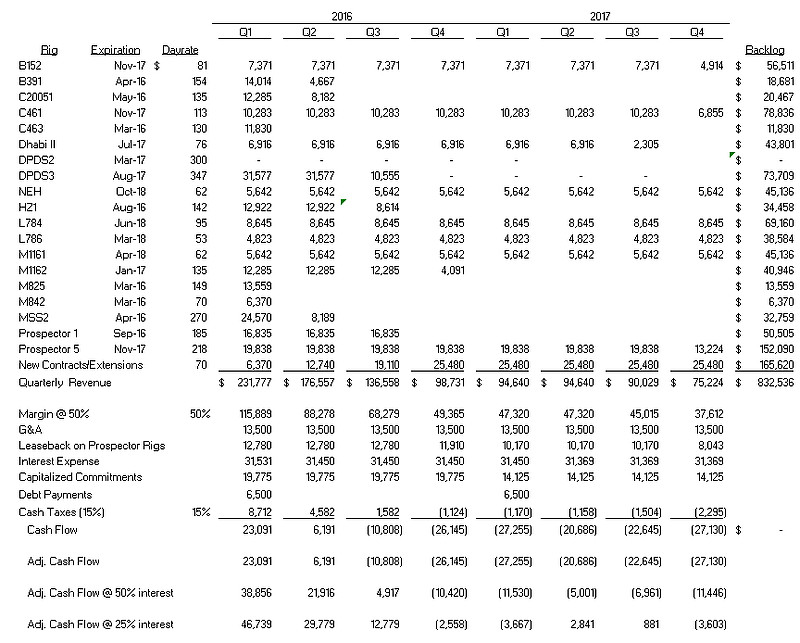

从上图可以看出来,PGN最坏的话,可能会在明年2016年Q3现金为负,而最好的情况可能是勉勉强强的度过2016和2017年的难关,如果合同没有任何的改变的情况下。

其实对于PGN的投资的可能性如下:

1、债主接受债务减免:公司勉强度过难关归还部分利息,按照SA大神们的说法就是,争取在法庭之外的和解方式来处理公司债务问题。这是具有极大的不确定性,如果能成大家现在所持的股票可能会像之前那几个煤炭股一样跳跃式前进。如果不行估计就是资不抵债破产了

2、被人收购:不太可能,PGN继承了NE债务(25亿刀)使得公司现在是需要倒贴钱才会有人收购

3、维持现状:那就是破产

除了第一种情况之外,其它情况对于PGN都是不容乐观

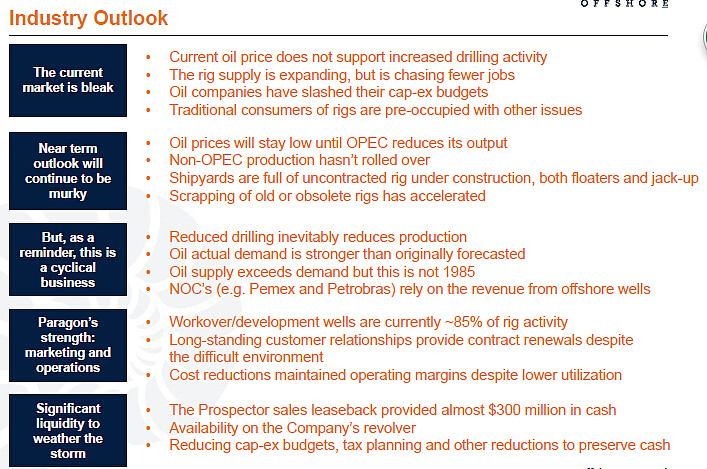

二、PGN在Pareto的观点

a.PGN真是一个爱说实话的公司:我概况的意思就是:

现在采油不可能赚钱,上游钻井平台供过于求,下游油企在削减成本,未来前景非常暗淡,但是公司还是很强使用率还是很高而且油气需求量还是比之前预期增长还要快,所以长远的未来可能还是很美好的

b.PGN面临五大问题

-资产闲置

-客户争议

-债务风险

-过量的新的钻井平台供给

-保养得很好但是过于年老钻井平台

c.PGN的口号:准备要度过更长的一个低谷期,没人能保证2016年会变好

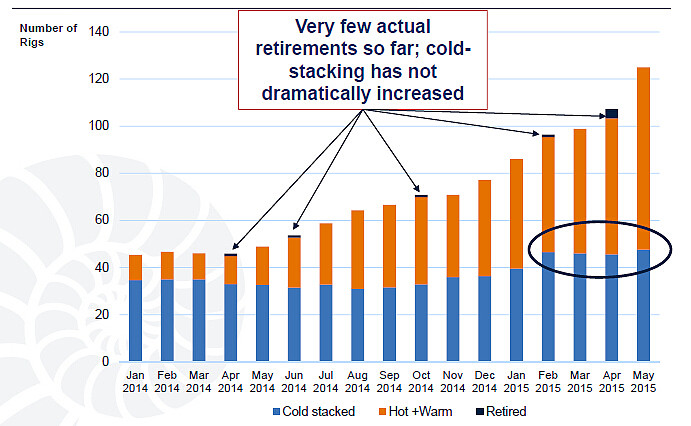

d.PGN跟$SEADRILL LIMITED(SDRL)$ 也同样指出自升平台的问题:退役的很少大多是只是停产而已,这对于去产能来说一个至关重要的致命点;PGN在最后一页补充了一句话说道:低成本的老的自升式平台比新的技术领先的自升式平台更具有效率:这一句话再一次为老自升式平台正名,对于国内那些新造平台公司估计是致命性打击

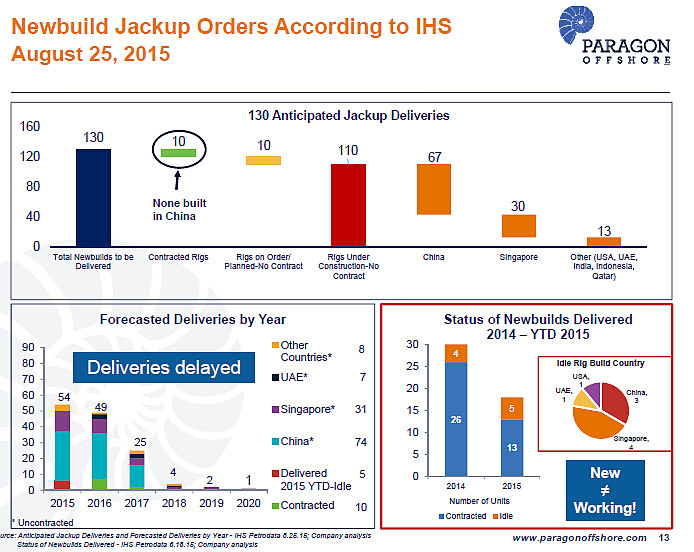

中国的平台建造仍然有大量平台没有合约保证:110座新的自升式,67座没有合同在中国生产,我到现在都没搞懂政sssss府支持海工让那么多厂去建平台到头来变成过剩产能,真是害sss死人的政ssssssss策。

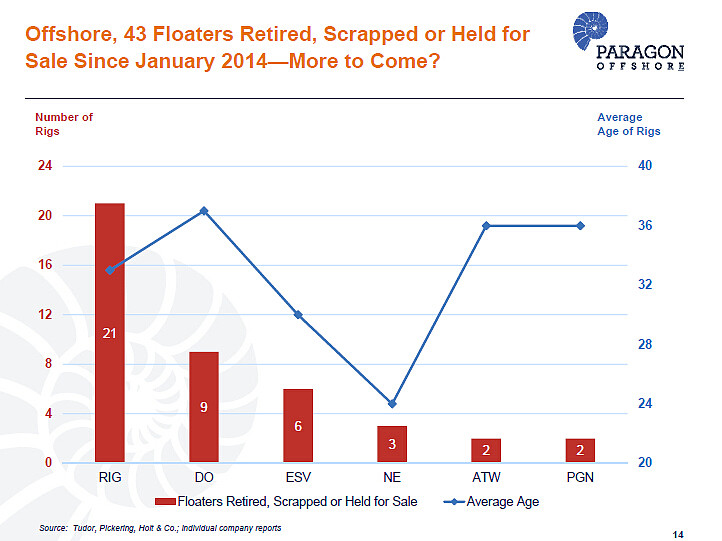

而半潜平台则不一样很多老平台被直接干掉了退休,促进其换血,退休了43座半潜平台,对于本来也就300多台半潜是非常高的一个比率。

谢谢

@一起看深圳特区报 @Fenix_CHAO @水木瑾 @漫步华尔街stocks @山中宰相@職業賭徒一胡一刀 @reedgreat @king_wayne@南迦巴瓦1999 @中轩山流水@张伯伯@sciedu @炁宗@eugene@那一水的鱼@william_hsu @天天静心课@DavidLan @雪球团队

还有谁想被“@”欢迎留言给我

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

最后带个小尾巴就是笔者成功申请了一个微信号来娱乐一下,欢迎喜欢娱乐的或者更喜欢用微信的人去关注一下就不用在雪球里翻来翻去没找到笔者的文章。

名称:投资女学徒

微信号:xuetugirl