总体结论:

1. 自升式平台日费率保持在低价的时间可能比半潜式日费率保持低价时间要长,主要是因为自升式平台采油效率提升没有半潜的强(待验证,但我认为是这样因为半潜平台能够同时开采多个出油点,与页岩油水平采掘平台一样)

2. SDRL相对于行业对手处于相对优势地位,但是仍然必须保持好多方关系,如船厂、油商和银行

一、什么是Pareto海洋石油大会

由于是序章,所以要说说Pareto海洋石油大会的由来。现在已经是举办了第25届,基本上都是在9月份举行。

Pareto其实是一个挪威的券商,按照国内的说法,其实是一场券商行业专场大会。比较有地位的原因,我个人猜测有两个原因:1、历史悠久了,去的公司那真是非常的多;2、挪威也算是海洋石油技术比较领先国家,也算是同行业技术交流大会

二、关于SDRL历史

SDRL也算是挪威以及海洋石油史上的一个闪耀的明星,不仅仅是公司本身厉害,而且还有传奇的领导人John Fredriksen。

a.简单生平

John Fredriksen是一个焊接工的儿子,现年71岁,而且妻子在2006年去世留下了两个女儿。他的妻子是属于挪威阿斯特鲁普家族(Astrup)(可能是挪威名门望族之类的?)。他的第一桶金是在两伊战争的时候,也就是40岁左右赚到,别人不敢去那边运石油而他却敢去派他的船队去运油所以获得高额的风险回报利润,成就其成为挪威的一代船王。

b.公司上市前收购Odfjell进入海工领域

SDRL是2005年5月成立,然后2005年11月就在挪威交易所挂牌上市(让那些在中国排队上市的公司哭死了)

在上市之前收购了的2005年7月份Odfjell公司,这个公司也是大有来头。

成立于1890年,当时主要是做干货的海运,二战期间基本全部船都被干掉,之后又在欧洲到南北美的海运。

在60-70年代的时候开始混业经营,与另一家挪威化学品海运公司合作,这位了之后成为化学品运输霸主地位奠定基础,但是也给公司在未来带来了危机。

与此同时,Odfjell也跟现在大家所熟知的另一个海工装备制造巨头Aker Group合作,生产出了H3半潜钻井平台(我在网上找了很久关于H3的话题,好像是Aker的一个成名设计之作吧)这是一种专门应对恶劣环境下的钻井平台,如北海的大浪寒冷的天气。

一直到了21世纪,Odfjell由于化学品海运出现两次事故之后就被美国人盯上,然后在2005年被SDRL所收购。

现在Odfjell shipping和Odfjell drilling还是存在的

shipping现在有80艘化学品运输船还有10个运输终端,12个参股的终端。

而drilling方面则有23座平台。

c. 收购Smedvig

2006年,SDRL完成两宗收购:Smedvig和Eastern Drilling正式的高调进入海油钻井平台承包商业。

Smedvig跟Odfjell一样都是老牌的公司,当时SDRL收购SMedvig遇到了$Noble Corp plc(NE)$ 一起在抢夺,最终SDRL以微弱的优势赢得了Smedvig(51.24%投票权和52.27%股权)。现在没有能找到这次收购战的资料,估计当时也是海工新贵SDRL让人刮目相看的一战。

d.现状

2011年分拆公司的北海业务在美国上市的$North Atlantic Drilling(NADL)$

2012年将Tender rig(支援钻井平台的部分)卖给了SapuraKencana。

估计SDRL也看出了行业开始走下坡路,之后SDRL保持行业最年轻的平台,估计为了应对现在这种长时间低油价,可能只有相对高效平台才能够获得盈利。这个道理在页岩油方面的开采也得验证。只是现在已经很久没有人跟进究竟现在技术所带来采油成本的减少究竟有多少。

三、SDRL在Pareto大会观点

我先过滤一些不太重要的观点

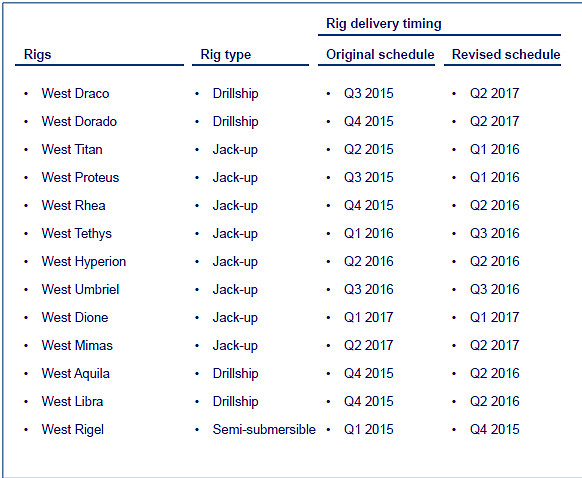

a.关于订单的问题:

公司继续对上游制造商压制,很多的自升式、半潜和钻井船都被SDRL做了推迟交付。这个信息只能够说明上游制造商的寒冬会比中游和下游的要长。

大部分被延期了3季度的样子,所以对公司本身压力是减少,但是出来混迟早要还的。

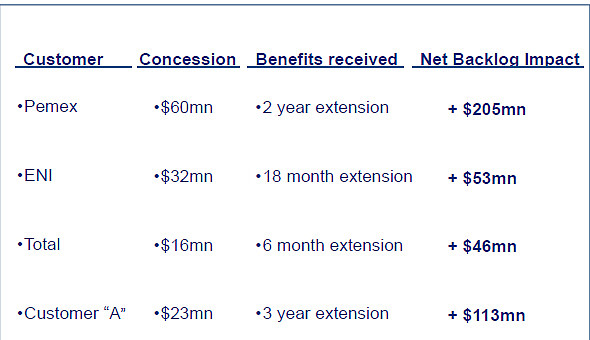

公司同时也给出了下游采油商延长石油其平台的合同,所带来的好处。让投资者感觉仍然有不错的现金空间。

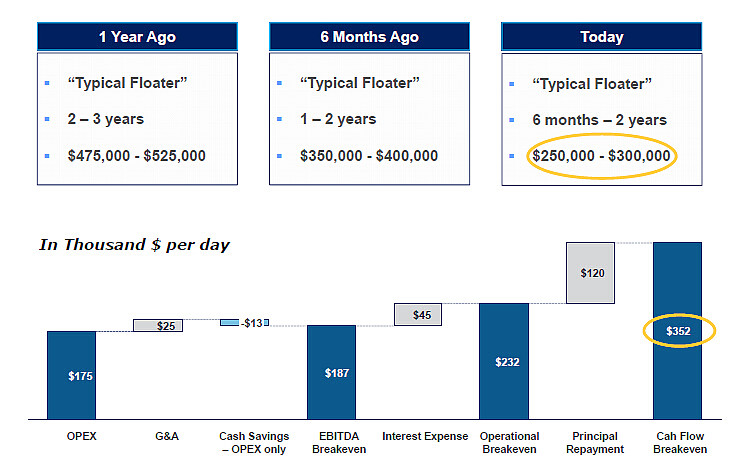

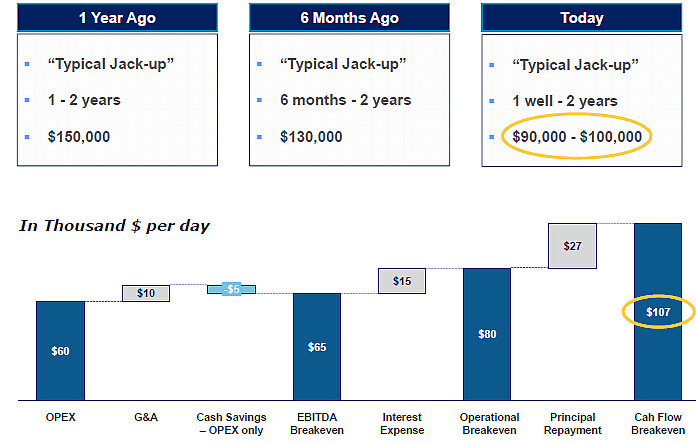

于是SDRL同时给出了现在的自升式和半潜的成本线

半潜:可以看出日费率实际上,已经非常接近成本线了

而自升式的话看起来相对半潜则是更加的困难

所以总体结论,整个行业仍然一段时间来消除过剩的产能,究竟要多长的时间其实SDRL也没有给出。

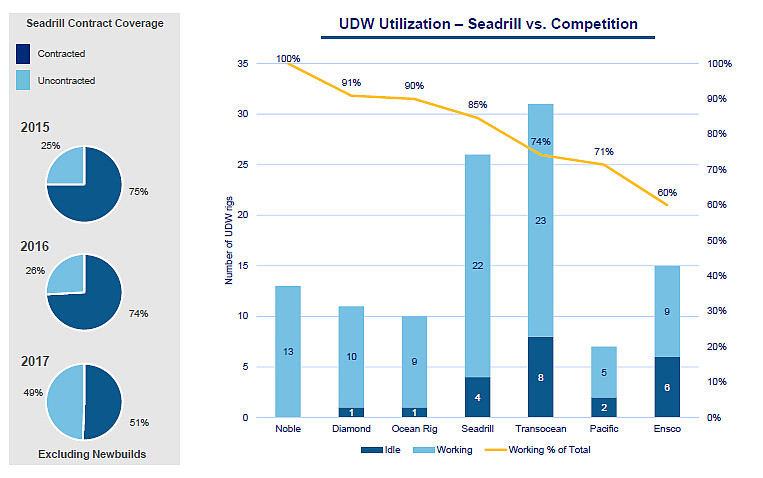

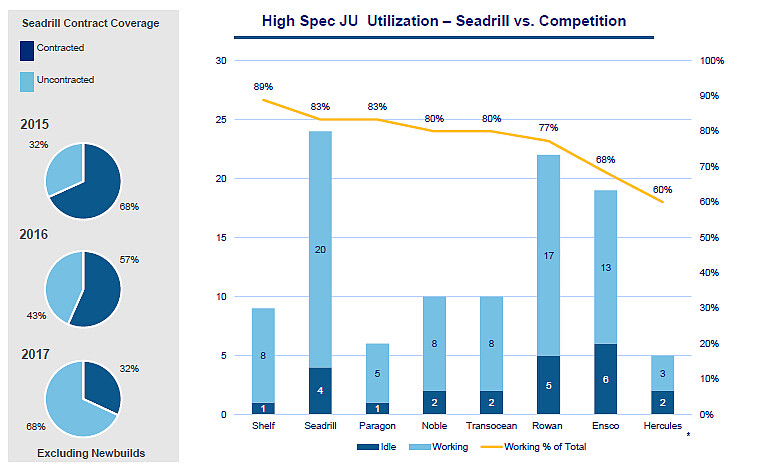

请各位看看下面的两幅图:两年之后SDRL很多平台都会没有合同的保护;像下图的$海格离岸材料(HERO)$ 已经破产,因为5座自升式3座没有合约就倒下了。像$恩斯克国际(ESV)$ 和Pacific财务状况不好的话可能就快要到了,特别ESV半潜和自升式的签约率的相对较低。

四、未来展望

从第三点整体能看到,行业是处于一个去产能的阶段。很多人马上就会问究竟还要多久才能够度过这个寒冬呢。

SDRL其实都已经准备好给大家回答这个问题,首先我们看看半潜市场

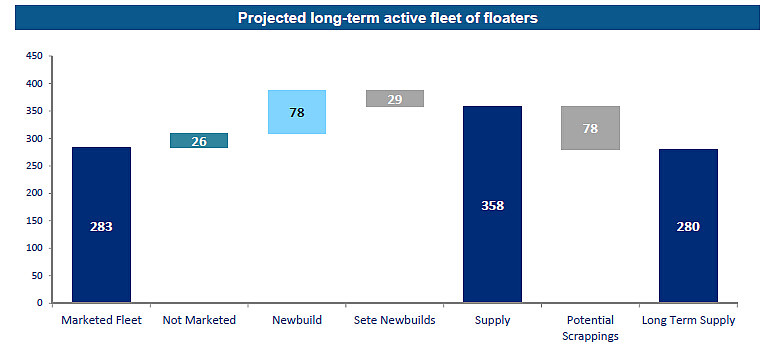

a.半潜市场

上面一张图是表示:长期供给不变化的情况下,现在其实整个市场有半潜平台358个。而从长远来看半潜仍然只是需要280个左右,所以这78座多出来的平台要多久才能消化呢?

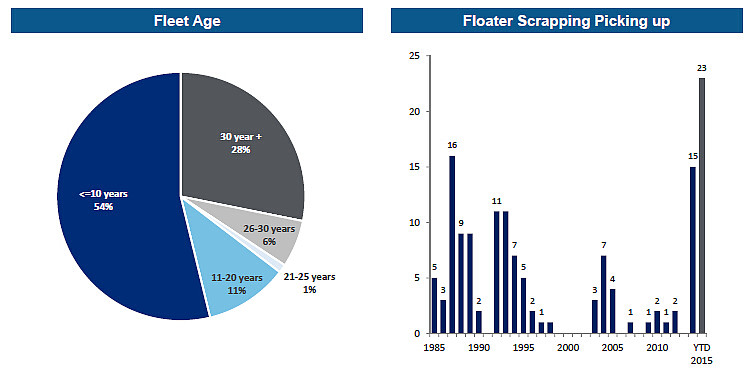

然后我们在看这一个图片就比较清楚,首先半潜方面已经实现过半数的低于10年平台,也就是说效率高的平台已经占了多数了,另外一个数据则表明半潜平台被Scrapping的数量在2014和2015年暴增38座,已经很多年没有经历过这么高数量的淘汰,所以有迹象表明在半潜方面市场恢复应该稍微短一些,所以对于高价油成本采掘估计会更快一点恢复正常日费率,特别是在油价有所反弹的情况可能会有更好的表现,所以对半潜平台较多企业是相对利好。

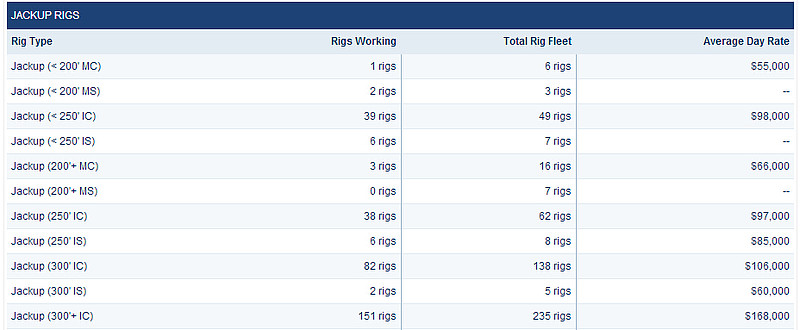

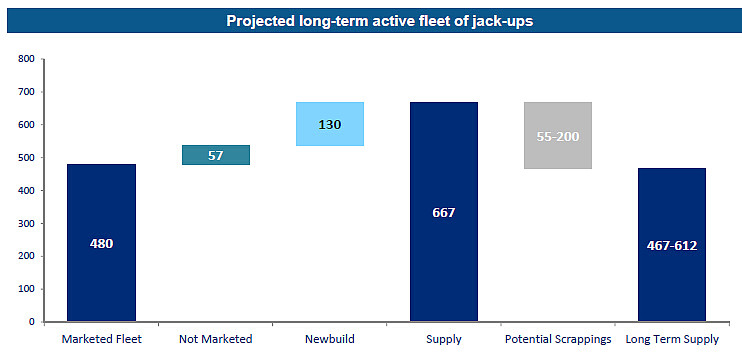

b.自升式

自升式平台的供应量远高于半潜方面,富余至少55-200,因为很多地方如巴西和墨西哥等财务危机导致很多使用自升式平台的地区更加陷入减少对自升式平台使用,因为成本相对高且赚钱少。

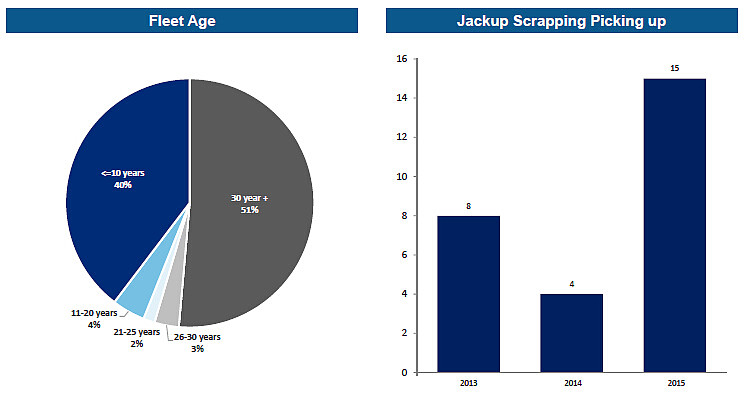

而且自升式平台使用寿命还是可以延长更加,从而导致了出现下图现象新的平台和老的平台各占一半的现象。另外自升式平台的更新相对速度也是远低于半潜的。所以,我粗略非数据性结论可以看出,自升式平台仍然会受到低费率所影响。

特别是因为老平台的充斥市场情况下,导致新平台无法使用。

我个人估计,从技术上讲,自升式平台技术已经非常成熟并不存在像半潜一样有采掘效率的区分。人们使用老平台和新平台的效率是一样,使得更新意愿降低,在严重供过于求的情况下,自升式平台的寒冬可能远比半潜的长。

谢谢

@一起看深圳特区报 @Fenix_CHAO @水木瑾 @漫步华尔街stocks @山中宰相@職業賭徒一胡一刀 @reedgreat @king_wayne@南迦巴瓦1999 @中轩山流水@张伯伯@sciedu @炁宗@eugene@那一水的鱼@william_hsu @天天静心课

还有谁想被“@”欢迎留言给我

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

最后带个小尾巴就是笔者成功申请了一个微信号来娱乐一下,欢迎喜欢娱乐的或者更喜欢用微信的人去关注一下就不用在雪球里翻来翻去没找到笔者的文章。

名称:投资女学徒

微信号:xuetugirl