安防监控的产品与服务是一个非常零散碎片化的市场,同样的局限下,为何海康和大华却选择了不同的两条道路呢?

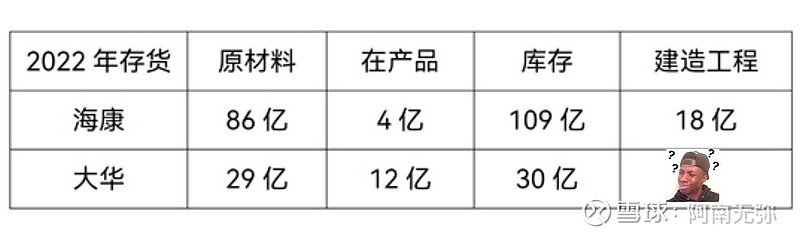

可以看到,虽然营收规模不同,但是从存货的结构上来看,海康是将更多的资源放在了库存上,而大华的“在产品”突出,柔性生产,为什么呢?

牵一发而动全身,生产上的大不同必然对应销售上的差别。

通俗的讲,大华与海康最大的不同就是一个不包安装一个包安装,大华的产品主要销售给工程商和经销商,由他们负责安装施工,财报上有蛛丝马迹可寻。

首先,大华财报披露的“收入确认的具体原则”。

大华:公司安防标准产品通过直销与经销相结合的方式销售给工程商、经销商等客户,即公司与客户签订销售合同,根据销售合同的约定的交货方式公司将货物发给客户或客户上门提货,客户收到货物并验收合格,公司取得客户收货凭据时确认收入。

海康的“收入确认原则”中提到,如果将工程发包出去,会以佣金或手续费确认收入,但更主要的还是自己施工,如下:

海康一直有一个看起来很鸡肋的建造工程,毛利也低得可怜。

建造工程一般可以理解为对大客户的,于此对应的,海康的资产负债表报表上有两个“合同资产”,一个是一年以内的已完工未结算的建造工程,以前放在“存货”科目中,一个是一年以上已完工未结算的建造工程,放在“其他非流动资产”中。

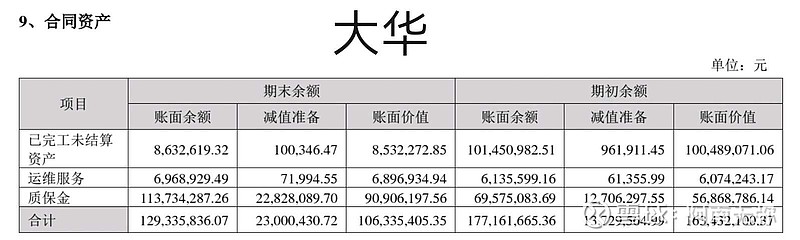

大华也有合同资产,且只有一个,如下:

对比一下海康的:

合同资产的比例完全与营收比例不在一个水平。

从性质上来说,大华的“合同资产”与海康的“其他非流动资产—合同资产”更接近,主要是对地方政府的PPP项目,具有融资性质,大华没有的是一年以内已完工未结算的建造工程,这才是重点所在。

以上是对公或大客户的视角,花户小单呢?

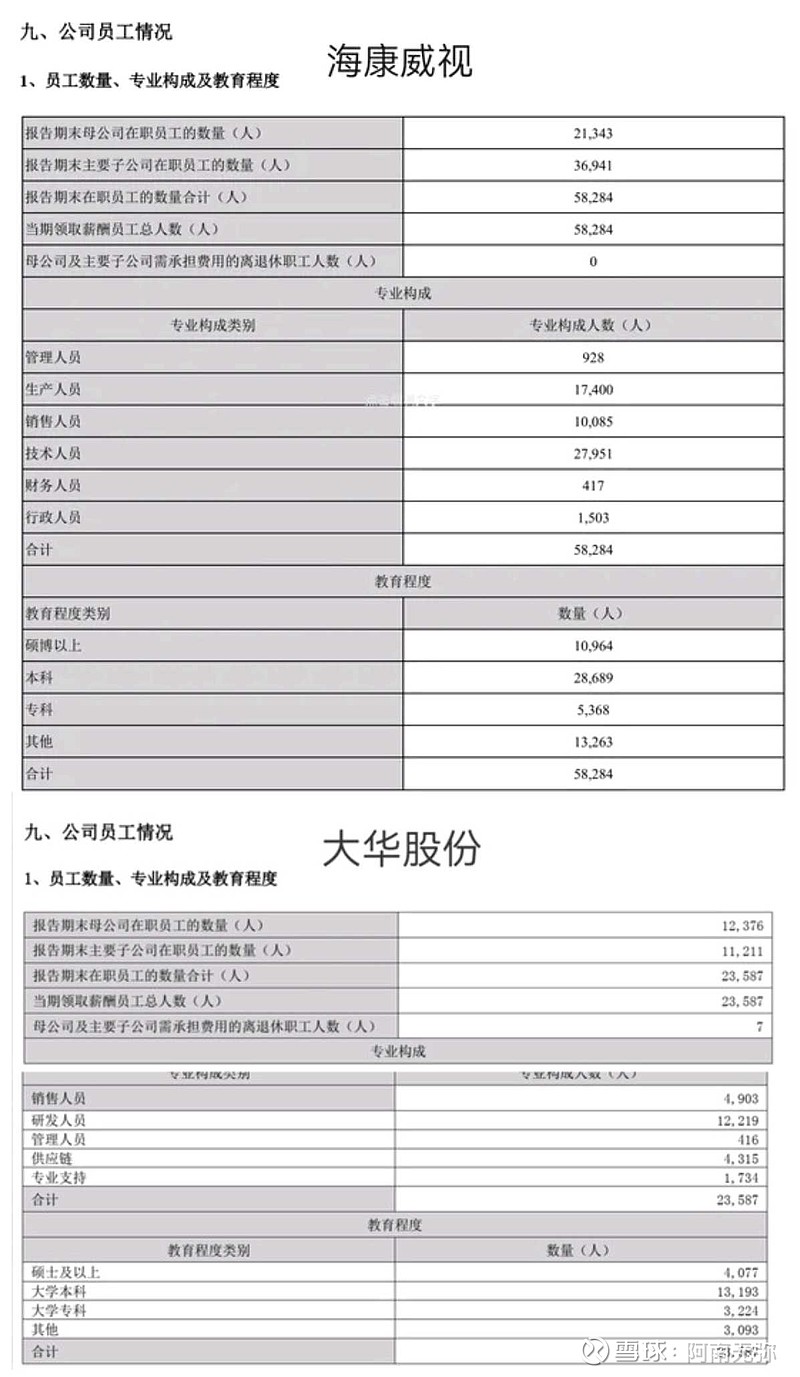

小单的信息上不了财报,但是从公司人员的结构上可看出端倪。

大华的员工一半在母公司,海康的员工大部分都在市场的前线子公司。

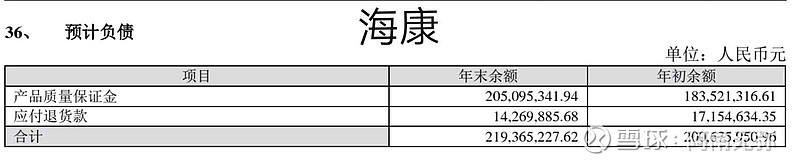

从专业构成上来说也可以看出合约的不同,海康最多的就是技术人员,某种程度上来说,这近2.8万的技术人员可以理解为安装队伍,在各个项目的前沿指导并组织着安装施工,反观大华只有一个专业支持,1700人左右,因为大华的产品是由工程商和经销商自行安装,纵然有一定的专业知识,但怎么也没大华专业,毕竟产品是他开发的,有些技术问题就需要大华来提供支持;大华前线的安装人员没有海康专业,产品的故障率也会高一点(本人也有因为对产品不熟悉,结果差点将设备干费了去找经销商的经历),这点从他们的预计负债中也可以得到印证,如下:

相对于营收规模而言,大华的退货额明显高于海康,同时,海康自己安装后是质量保证金,而大华是售后维护费用。

另外,海康的生产人员17000人说明着其主要在表内的规模生产,而大华的“供应链人员”是柔性的特征,小单快反,很多生产内容需要上游供应商或外协配合。

为什么一个包安装一个不包安装有如此大的影响呢?举一个例子,装修基本的工种有泥木水电油等,这其中水电工是最早进场,最后退场的,在进场布完线后,短暂退场,等其他工种都完工,甚至等软装完工后再去安装灯具洁具,这中间万一业主有些什么样的需求变化,还要返场返工,是工期最长的工种。

安防监控的施工最主要的就是布线,虽然不是所有的项目都涉及装修,但大致的场景相似,无非就是改造的项目周期短一点,海康的自主包安装施工就相当于每一个项目都有一套明晰的方案,对应的设备的规格型号与数量也就有了支持,可以集单,规划安排生产,而大华的安装都在表外的工程商和经销商那里,甚至更小的订单都在二级三级经销商那,每个工程商或经销商或因为人力、或因为资金(工期长不想压资金)、或因为甲方都不太明确自己的需求、或因为技术上没有海康那么专业导致与甲方的沟通效率低等因素,就没有明确的设备采购计划,大华不是不想规模生产,是不能,没有市场信息的指引,贸然生产,会付出更大的代价,只能以柔性应对。

前面写合同资产的时候提到过,海康重要的是一年以内已完工未结算的建造工程,2020年以前,这个科目一直在存货当中,没错,这个科目就是海康库存规模的指引科目,有了它,海康才敢规模生产,让我将它还原回去且对比一下大华:

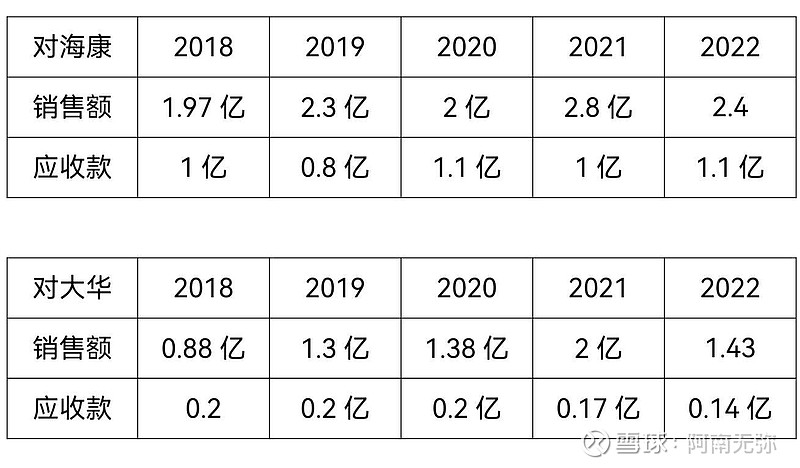

最后,送上海康和大华的供应商凯旺科技的数据,海康和大华是凯旺科技的第一和第二大客户,且看量与工法的信息在它的报表上如何呈现:

完毕。