炸裂啊!

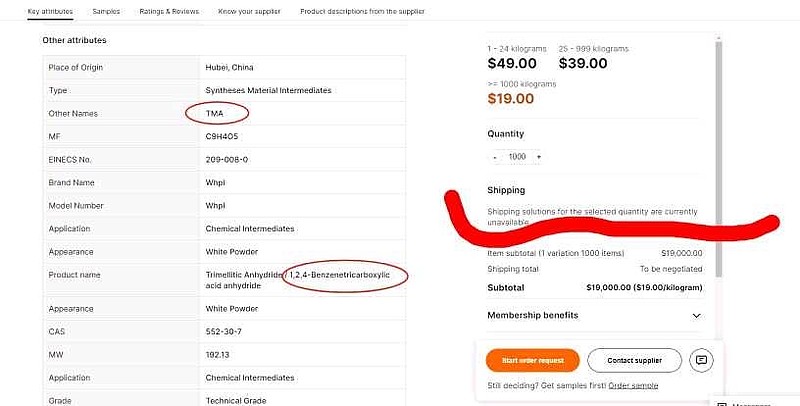

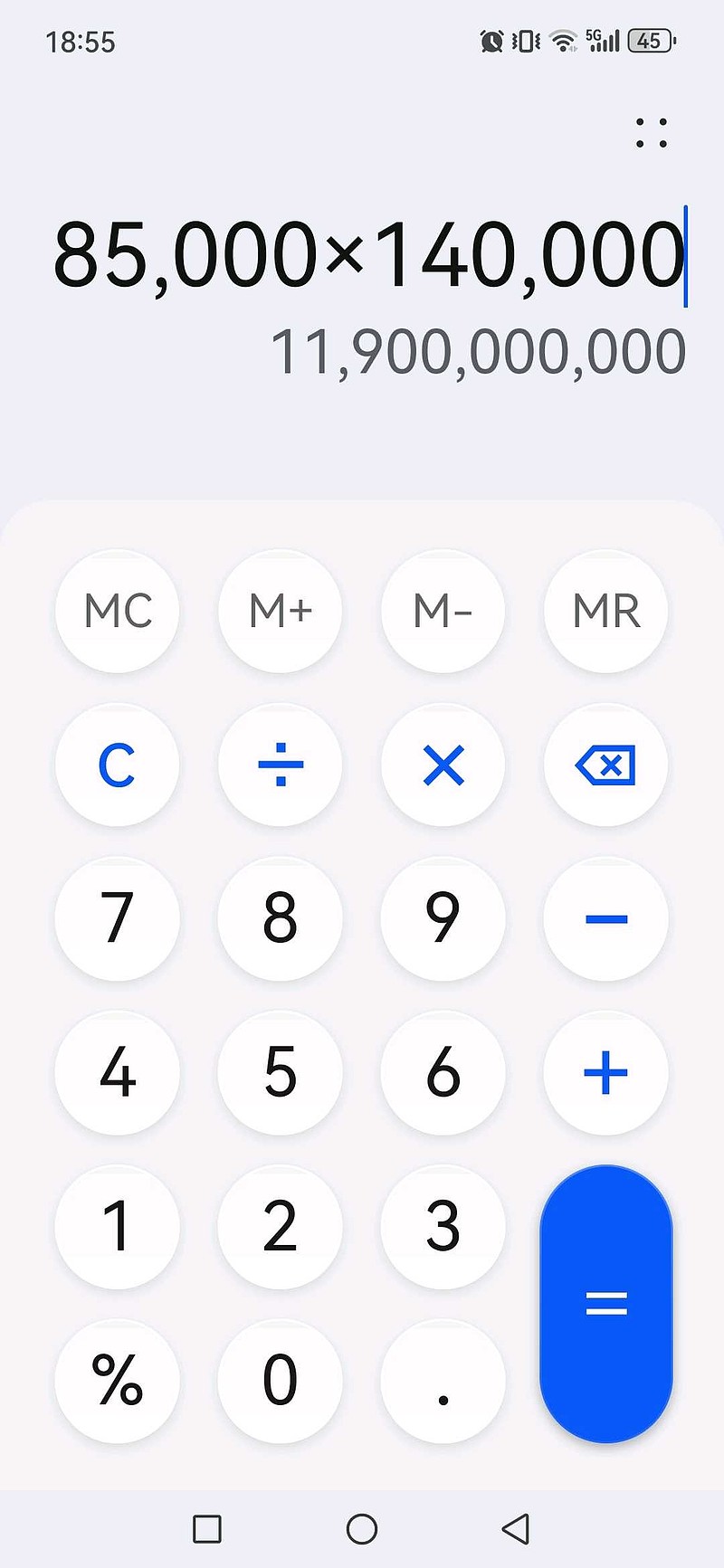

出口14万一吨!

那么先不讨论成本

因为后面价格还会上涨

那么14万*8.5万=119亿利润

化工一般20PE

那么正丹市值两千亿!

股价就是600!

全网首发!

明天一字涨停板开启新的征程!

| 发布于: 修改于: | Android | 转发:0 | 回复:79 | 喜欢:10 |

谁的尿黄,麻烦把他滋醒吧

$正丹股份(SZ300641)$

好吧,这计算器是被我按坏的

我有罪

我昨天跌停割肉已经为这行为买单了

可以涨了

牛逼,这么能吹

这几天隆众没价格…

开始按计算器就是高点了

$正丹股份(SZ300641)$ 稀缺产品20倍pe估计不够,应该超过$贵州茅台(SH600519)$ ,给予50倍pe,5000亿市值,还有差不多40倍空间!

你这样计算,119是收入,不是利润。。。

不用上头,经销商散单价格而已。实际公司售价目前大概率到不了这个价格。经销商也有好6万美元一吨的。

本人也讲一下正丹,我是后知后觉在4月23号13.5附近重仓买入的500手正丹,拿到现在基本没做踢,今天吐了17%,我仔细研究后认为:英科,九安十倍牛之后预期不在了,疫情结束暴利消失,庄家看得深远,提前出货,当时散户还在按计算器。联创股份十倍后也是因为需求不持续,新能源产能过剩,暴利消失!最主要因素是国内掌握了新能源全产业链的优势技术,赚世界的暴利,欧美不陪中国玩了,放弃碳中和目标,全面停止建设充电站,重新抱回了油车,因为中国主导了电车的高端,欧美凭啥继续让中国发财?正丹的情况似乎跟以上三支10倍牛有很大区别,很可能正丹后面蜕变为白马成长股,市值行情很难说在5~10年内结束,说下我的理由:1,TMA是危险化工品,欧美因为环保压力和工人的生命,人权逐步清退产能,英力士7万吨退出或许不是终点,后续有可能别的竞争对手还会跟进退出。2,国内虽然不可能退出产能,人权低嘛!但是由于环保压力想新增产能也是难上加难,危险化工品不同于英科手套,九安试剂盒,联创的锂电池材料,只要门槛不是很高,有暴利肯定会有一堆企业削尖脑袋钻进去扩产!正丹的优势就是有环保门槛,危险化工品审批相当难通过,可以说政府基本已经不批了,前两年中央是有红头文件的:危险化工品一律不准新建产能,增产扩产!那么叠加欧美在危险化工品领域进一步产能退出,正丹的主营产品价格很可能长达十几,二十年的维持在5万以上每吨的高价!扩产招工在欧美是相当复杂的事情,因为短期涨价扩产后面价格回落,再炒鱿鱼要面临很高的人权问题和法律风险,还有巨额赔偿问题!所以欧美那边TMA产能只会减少,不会增长!担心的就是国内同行:百川和泰达的扩产问题,国内炒鱿鱼家常便饭,招之则来挥之即去,不存在人权和法律风险,但是环保门槛依旧存在,并且很高,并且越往后面门槛越高,危险化工品卡得特别严!本人化学硕士出身,对这方面国家政策有一定研究!我甚至怀疑正丹自身的扩产问题不能实现!国武圆文件就卡在那里,硬性规定:自2022年7月1日起危险化工品不允许扩产新建产能!正丹最大的担忧其实来源于东南亚和印度那边,目前它们在这方面都没有产能,但是涨价后有暴利呀,比如有中国同行跑到越南,柬埔寨,老挝,缅甸,印度去投产TMA,那些国家人权低,环保松弛,有可能成功,毕竟TMA技术门槛不高,把正丹推上王座的是:高环保门槛加欧美高人权门槛(危险化工品导致职业病高发,生产过程中不慎吸入有生命危险)