最近浙江龙盛发布了2019年年报和2020年一季报,2019年净利润50.23亿,同比增长22.17%;2020年一季报净利润12.09亿,同比负增长5.76%。

在看到这样一份成绩单时,龙盛是否还值得继续持有呢?

带着疑问,我们翻看下2019年的财报。

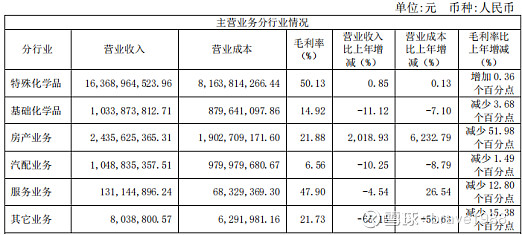

先看一下营业额和各业务的营业收入

图1 营业额和各业务营业收入(单位:元)

从图1分析可得出,2016年以来营业额逐年增长,2019年同比增长了23个亿。其中染料收入下降,助剂、减水剂营收与去年基本持平,中间体和房地产收入增幅较大。这里房地产业务增幅达23个亿,几乎可以说2019年的营业额收入增长就是房地产贡献的,说明化工行业几乎是没怎么增长。

再细看下化工行业的销量和单价。

图2 化工行业各产品销量(单位:吨)

图3 化工行业各产品单价(单位:元/吨)

从图2可以看出,化工产品所有品类都出现了销量的下滑。其中染料销量下跌幅度较大,无机产品销量减少也很多,但是由于单价较低,对营业收入影响没有染料那么大。

刚才总营业额中可以得出化工行业营业额与2018年基本相等,而销量又出现下滑,那么单价必然会出现上涨,这也与图3的数据相一致。从图3中可以看出,中间体单价涨幅最大,其他产品单价略微上涨。

联想到去年3·21响水爆炸后,中间体价格的上涨,似乎又相互印证。

从以上分析中我们可以得出:

一、龙盛2019年的营业额增长主要是房地产增长,化工行业几乎没有带来正增长。

二、化工品销量是下滑的,主要因为单价的提高才维持了如今的营业额。

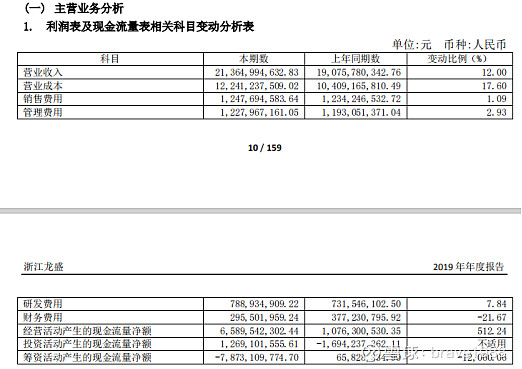

那利润增长到底是谁贡献的呢?从图4可知,营业额增加23亿,营业成本增加18亿,销售管理和研发费用共增加约1个亿。财务费用减少了8个亿。所以利润增加为23-18-1+8=12(亿)。利润增主要是营业额的增量与营业成本增量之差加上财务费用减少量。

图4 利润表及现金流量表相关科目变动分析

营业额增加23亿基本上是房地产业务的增量,营业成本的增量呢?

图5 利润表及现金流量表相关科目变动分析

从图5可知,房地产业务的成本将近19亿,增长了6232.79%,所以营业成本的增量基本上就是房地产的增量。

所以龙盛2019年的利润增量基本就是房地产的利润加上财务费用的减少。

我们已经知道了龙盛2019年利润增加的原因,那龙盛到底还值不值得继续持有呢?根据市值=净利润×市盈率,我觉得主要看两个方面。

首先看成长性,就是龙盛这种利润增加有没有可持续性。

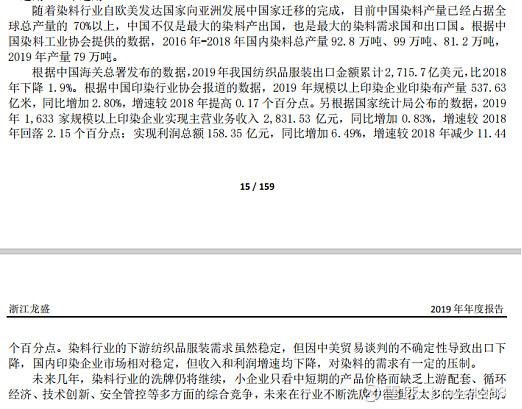

从图6可知,近4年染料国内染料销量逐年下滑,2019年比2018年下滑2.2吨,龙盛也下滑2.2吨(图2可知),我怀疑是不是就少了龙盛那2.2吨染料(偷笑)。

图6 染料行业分析

国内印染企业利润增速也是下滑的说明下游企业的日子也不好过。

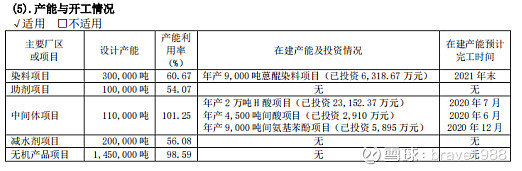

大行业不好过,我们再看龙盛的产能利用率。

图7 产能与开工情况

从图7中可知,龙盛染料和助剂的产能都只用到了60%左右,没有开足马力,也印证了现在大环境需求不足。中间体的产能却到了101%,已经满负荷了。今年6月、7月、12月还有产能下线,可能会带动业绩的增长。

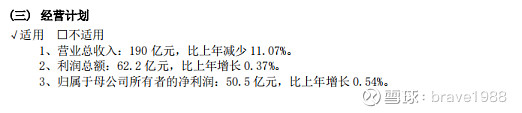

图8 经营计划

图8可知,2020年龙盛计划营业总收入190亿,与2018年基本持平,比2019年少23亿,基本上少了2019年房地产项目。利润和净利润基本微增长,再结合今年没有房地产项目确认收入,基本上今年就是靠化工业务的营收和利润来支撑,而且还要比去年稍微增长些才能补上房地产收益减少带来的缺口。

二看市盈率。

图9 龙盛历年市盈率

从图9可知,龙盛市盈率中间值为17.04,近16年来最高43.01,最低5.74,现在市盈率7.97,处在历史低位。从图中可以看出低于10倍的PE绝对是买入等待估值修复的好机会。

结论:

一、从增长性来看,龙盛染料产业需求不足,房地产业利润也未释放,增长性乏力。从内生增长性考虑不建议继续持有,毕竟还有平安、招商、万科等好股。

二、从估值角度看,市盈率处于历史低点,基本面良好的龙盛维持现状的能力还是可以信赖的,如果等待估值修复可以考虑持有。

我现在持有龙盛,近期不考虑加仓,待估值修复后清仓撤离。

$浙江龙盛$