看到这张图片引起了我深深的思考。到底净资产收益率跟投资回报率有什么关系,给我们带来怎么样的回报,是不是净资产收益高,就意味着企业一直以净资产收益率的速度在增长呢。

一、分析第一种情况,所有净利润全部留存使用,没有考虑股息支出。

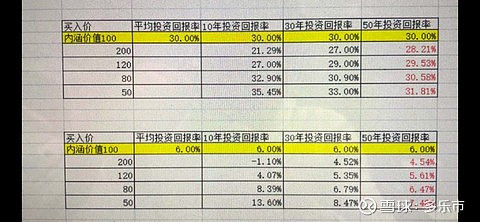

第一点思考就是净资产收益率和投资回报率两者的关系。从公式上看。净资产收益率=净利润/净资产。投资回报率=净利润/投入资本,因为净资产不简单的等于投入资本。

假设第一年,一个人投入了100万的资本,净资产收益率等于20%,则第二年就有了120的净资产,这时候资产跟第一年投入的资本是增加了。假设第一年是20%的净资产收益率,投入100万,则第二年净资产是120万,第二年假设净资产收益率为20%不变,则20%=净利润/120万,倒推出第二年净利润为20%乘以120万等于24万,比第一年的20万利润多了4W,净利润增长率为(24-20)/20=20%。这个20%与净资产收益率是一致的。

第三年,还是假设净资产收益率为20%,则20%=净利润/120万+24万的上年利润。倒推出第三年净利润为144乘以20%等于28.8万,则净利润增长率=28.8-24/24=20%,净利润增长率还是等于净资产收益率。但是此时投资回报率=28.8/100=28.8%。是逐年增长的,第一年是20/100=20%。第二年是24%。没几年投入的资本就已经回来了。

二、分析第二种情况,假设有股息支出,这种净资产收益率=净利润增长率的情况还会保持不变吗?

假设每年把10%的利润用于股息分工。

第一年投入100万,净利润20万,分红2万,留存利润18万,净资产收益率和资本投入回报率都为20%

第二年净资产为100+18=118万。假设净资产收益率20%不变。则20%=净利润/118,倒推出净利润为118乘以20%=23.6万。净利润增长率为23.6-20/118=20%。所以净利润增长率还是等于净资产收益率。

通过以上两种情况的分析,净资产收益率其实就是净利润增长率, 哪么净资产收益率高是不是就可以随便买入呢?这个问题很重要。当然不是。因为股票市场价格比净资产高的多。也就是PB高的多。

假如你买入股票时候的PB为2.,则你实际以比初始股东高2倍的价格买入了这份资产,所以你的实际净资产收益率不是这家公司的净资产收益率,而是为公司净资产收益率/PB=20%/2=10%。这才是你实际的净资产收益率。

所以,在一个企业净资产收益率不变的情况下,你应该尽量买入PB较低的股票。比如中国银行2018年净资产收益率为11.16%,PB为0.65,则,你现在买入中国银行的股票,等于以6.5折的价格买入1元净资产的公司股票,实际净资产收益率=净资产收益率/PB=11.16%÷0.65=17.1692%。

1/PE=净利润/股票市价总值=投资回报率。

净资产收益率=净利润/净资产=(股票市场总价/净资产)÷(股票市价总值/净利润)=PB÷PE

实际净资产收益率=净资产收益率/PB=PB/PE÷PB=1/PE。即按照这个价格购买的股票的实际净资产收益率为PE的倒数。@自由老木头 @W安全边际 @东博老股民