最近逐渐沉下心来看财报,安靠智电其实很符合最近的新质生产力和设备更新概念。电力系统的升级本就是城市更新重要的一环,而高压输电系统又兼具设备更新。

GIL(气体绝缘输电线路),虽然安靠自己对比说性价比更高,但从常识的角度上看,肯定是拉长了使用年限,降低了运维费用,从而摊低建造费用。而在政府项目中,招采方式就是简单粗暴的低价中标,常规高压输电线路方式显然要更低价,GIL的推广必然是艰难的。

但这种方式到底有没有竞争力,我觉得还是有的。辐射性、稳定性、安全性等方面,用常识也能评价出优劣来。

所以,对于GIL这一块的业务,我并不觉得扩产是浪费资源做的无用功。这就锁定了安靠的长期发展前景。

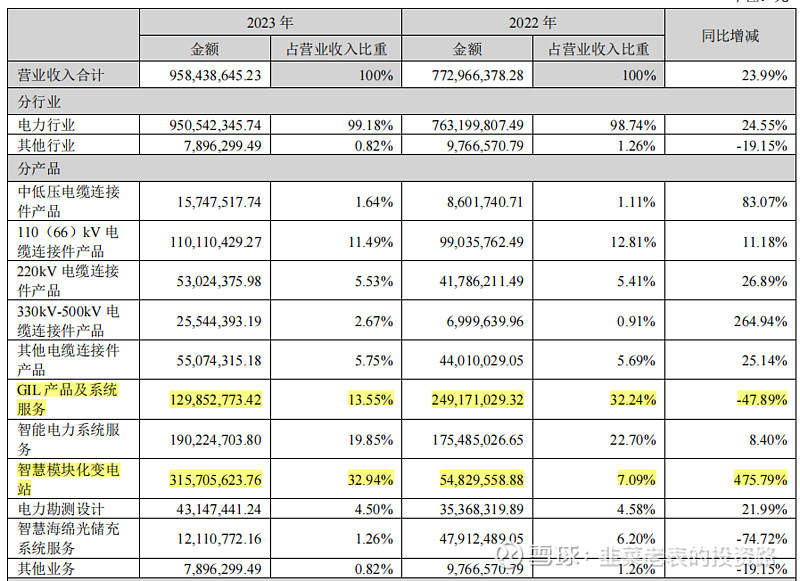

短期来看,从业务数据,GIL营收大幅下降,反而模块化变电站的业务大幅提高。这一点,我倒是觉得不可太过乐观。在变电站建设中,设备占大头,安靠仅仅依靠电缆连接件和GIL,并不足以支撑变电站的业务。这一块更可能是营销上的突破。

而其高压连接件,虽然营收占比不算高,但也算稳定向上,也算是基本盘的稳定吧。

电力系统服务这块,只要GIL还在用,应该也是稳中有升的。

综上,安靠智电的痛点还是在于如何向市场证明GIL。短期基本面可能依旧承压,但中长期我觉得还是值得期待。