今天在家花了4个小时,梳理了下$永冠新材(SH603681)$ ,发现公司业绩后续增加难度非常大。净利润在未来将很难突破22年的表现了,22年有可能是未来5年最好的一年了。

理由1-公司的产能扩建完成,每年的固定开销大了,人多了工资要多发,如研发费也增加了。固定资产还得折旧,每年10%以上的折旧,会极大的影响净利润;

理由2-公司所处的行业,竞争激烈。BOPP 膜胶带的产能本身就过剩了,公司扩大产能杀入了一片红海。这个业务占比超过了5成,年成不好时,多卖多亏。年成好时,友商提高开工率,价格始终是微利波动;

理由3-全球经济衰退,外贸不振,内需低迷。公司老板格局也低,在23年大量减持股票。老板已经有换挡的感觉了,接下来将进入稳定期,总营收基本上稳定不动,而净利润将极大的波动。有可能23年相对22年下降50~90%,24年又相对23年增长100%以上。

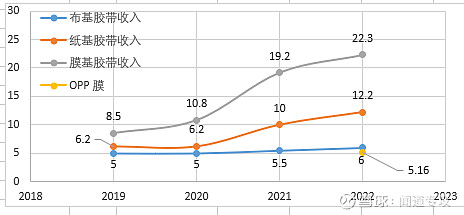

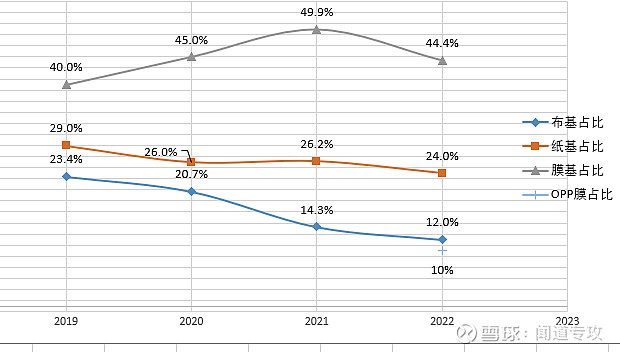

永冠的收入构成非常简单,3种膜的胶带研发,生产和销售。其中OPP膜从22年开始还卖基材。目前来看OPP膜胶带和纸胶带的产能扩张两年翻了一倍,布胶带产能基本上只增长了20%。如下图为单项营收占比,其中OPP膜在22年才开始自制并且外销,收入5.16亿元,占比10%。

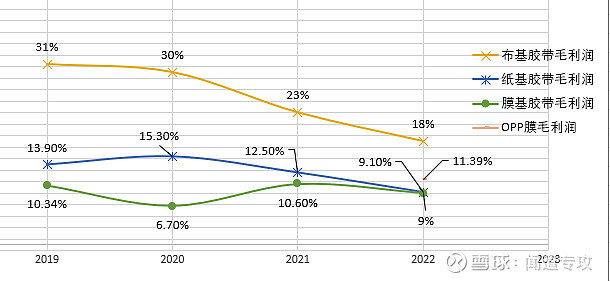

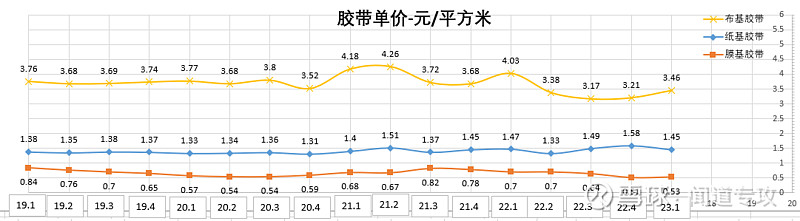

而三种膜胶带的毛利润差异比较大,布胶带最高,而膜胶带(包括了BOPP 和PVC两种膜)毛利润最低。毛利润则在3年时间中几乎在下行中,其中布胶带下滑最大,毛利润已经跌破20%,而纸胶带,则跌破了10%。膜胶带则在低于7%的毛利润下运行了两个季度,造成了22年4季度和23年1季度的经营亏损。

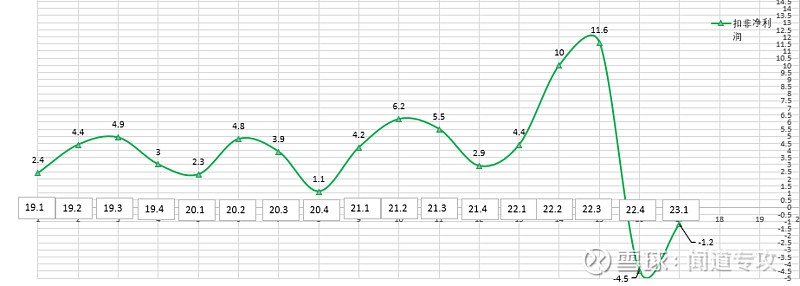

接下来,23年的市场如果还是需求不振,开工率继续维持甚至上行。那么市场竞争将进一步加剧,价格战将继续维持,亏损进一步扩大,那么股价将在年内进一步下跌,再跌个20%到40%都有可能,一直到12元左右。而另一种可能是,母卷产家不愿意亏钱生产,在23年2季度减少开工率,并且市场需求相对于一季度有所回升,最终在23年2季度扭亏为盈,3季度录得5千万以上的扣非净利润,4季度录得2千万以上的净利润,全年有1亿的净利润。如果是这种情况,那么股价应该能够维持住,在18元左右波动。

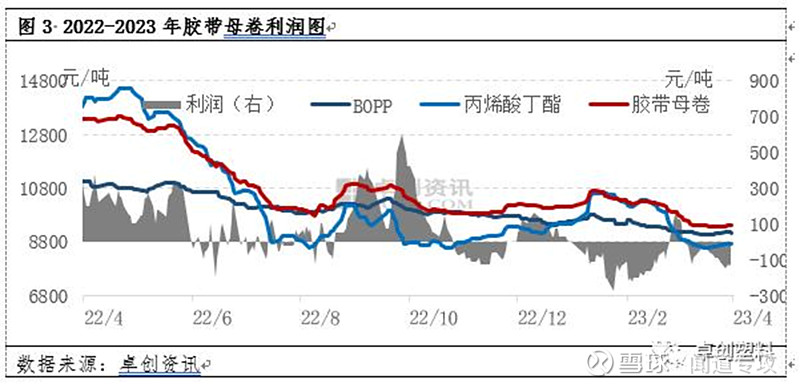

现在公司BOPP 膜和膜胶带在22年开始占比越来越高,超过54.4%。这一块的毛利润非常低,市场竞争激烈,母卷产家众多,且市场的产能利用率常年低于60%。一旦价格上涨,到有利可图,开工率很快就可以提高。从下图上看,基本上22年年中高位时,毛利润也没有超过10%。目前在负利润运行,Bopp胶带母卷的价格需要上升到0.6元每平米,永冠的净利润才能扭亏为盈。

各位老铁们,你们怎么看?