今年上半年,A股市场大体经历了强预期到预期不断修正的过程,市场轮动加速,结构性行情显著。随着前期火热的计算机、通信和电子等TMT主题板块开始回调,市场资金再度陷入分歧。

站在当前时点,基金经理们如何看待本轮科技行情?消费、医药等传统赛道后市能否翻身?未来又会如何前瞻性挖掘机会,科学布局?让我们一起从最新出炉的基金季报中看看权益基金经理的思路吧~

黄海:今年二季度以来,国内地产链、基建链、消费、出口等经济分项指标呈现复苏边际放缓的态势,同时海外经济承压,全球工业品库存处于去化之中。展望下半年,六月份央行降息落地有助于稳住投资端预期,一系列“稳增长”举措也有望有序推进。

我们认为下半年A股将呈现筑底回升的格局,顺周期的投资机会将显著增加。下半年我们仍将从绝对收益的视角出发,挖掘在下一阶段中国经济库存周期见底背景下的低估值、顺周期的优质核心资产,重仓持有,以期实现持续稳健的投资回报。

莫海波:二季度,制造业PMI企稳,从高频数据看,全国建材成交量环比保持稳定、房地产销售数据偏弱。6月经济数据或呈现弱企稳格局,稳增长政策开始发力,6月从存款利率到OMO、逆回购、MLF、LPR利率全面下调10bp,同时人民币汇率贬值到7.2附近,有利于出口型制造企业利润的企稳回升。

未来,我们看好生成式人工智能引领的新一轮产业革命。下半年,生成式人工智能服务管理办法等政策文件及配套措施有望落地,我国科技公司的大模型有望服务广大消费者和企业客户,围绕大模型的各类应用创新浪潮有望开启,相关创新产品有望在三四季度落地,部分领先企业的AI产品有望开始兑现收益。展望下半年和未来几年,人工智能有望逐渐走向千家万户,赋能软件、教育、营销、游戏、社交、影视、医疗、智能驾驶、机器人等多个行业,行业发展前景广阔。

黄兴亮:二季度A股继续呈现存量市场特征,AI等前期热门板块高位震荡,分歧有所加大,其余各板块有涨有跌,市场整体焦灼。我们倾向于兑现部分涨幅较大的AI概念公司,增加机器人板块的配置和部分创新药个股的持仓。

李文宾:2023年二季度以来,国内经济逐步走出疫情的影响,制造业、消费和投资逐步回暖。我们认为从中长期趋势来看,2023年将会成为疫情之后经济复苏元年。同时我们观察到2023年春节期间,以OpenAI为代表的人工智能技术取得重大突破,多模态技术快速成熟,可以预见基于transform技术为核心的人工智能的突破,将会带来应用端的大爆发。

展望2023年下半年,我们认为国内经济基本面会继续好转,但流动性在美联储持续加息下很难有继续宽松的预期,所以市场依然会保持结构性行情。这其中,我们继续看好AI算力、垂类模型、新能源和地产等行业的龙头企业。

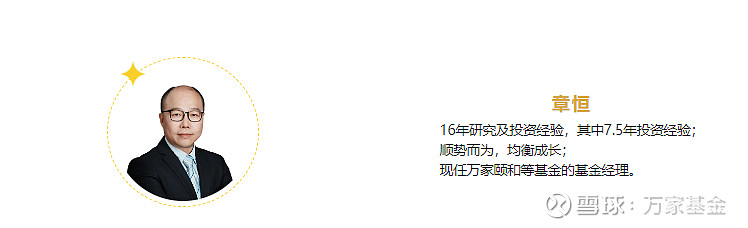

章恒:投资者在经历了2022年的股市调整后,压力和动力迫使人们去寻找各种可能的机会。ChatGPT从天而降,如久旱甘霖,引爆了AI投资潮。这波投资潮,在很多个交易日内占据了两市成交量的40%,成为最强吸金板块。而其他板块,无论白酒、医药,还是新能源、光伏等其他科技板块,都受到明显资金分流的压力,增加了本轮调整的幅度。

我们认为,AI或许是人类的终极方向,是科技进步最前沿的技术之一;而ChatGPT无疑是AI历史上一项极具重大意义的科学进步。但从ChatGPT向国内科技类企业望去,中国目前所能够推出的相关产品,似乎并不成熟,商业化路径也不那么清晰;我们希望能够有更多时间,去审慎研究、学习,再做出是否投资的决定。

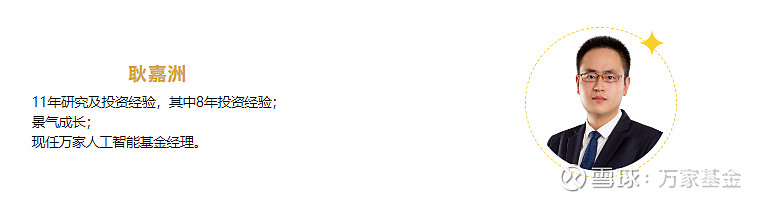

耿嘉洲:展望三季度,我们认为国内库存周期可能已经在底部,但由于海外经济体的周期错位会导致总需求仍然偏弱,市场预期可能不会再有快速的下修。目前市场的两大矛盾在于:对国内基本面和传统行业过于一致的悲观和对于AI阶段性过于一致的狂热,后者通过类似二季度的急涨急跌展现,而前者则可能蕴含了一定的市场预期差。长期来看我们仍然看好AI技术创新周期中持续的alpha,但短期如果其他行业出现阶段性的预期修正则还是会表现出一定弹性,这将是我们在下半年持续关注的问题。

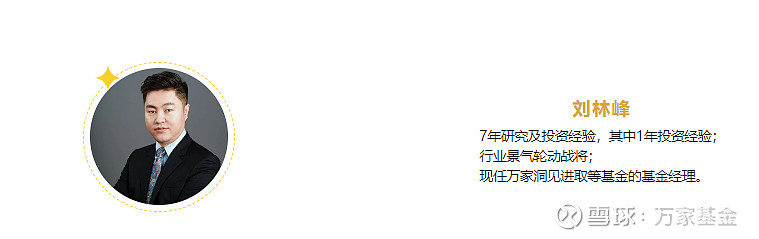

刘林峰:二季度市场整体呈现震荡下行的走势,板块内部分化较大,计算机、通信和传媒板块涨幅较大,新能源跌幅较大。投资策略维持一贯以来的风格,以高景气度为投资导向,二季度光模块和游戏大幅上涨。整体配置上顺应了景气度的变化,基金持仓维持一季度以来在人工智能板块的高配置比例,并在人工智能内部进行了灵活切换。

基金的投资逻辑主要由两大因素驱动 :1、国内经济弱复苏,市场整体流动性充裕,资金面边际上有所放松,有利于权益资产和风险偏好提升。2、以TMT为代表的成长股经历了3-5年的调整,位置和筹码结构较好,强催化有助于股价上涨。

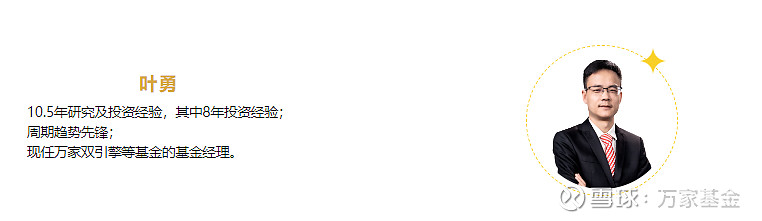

叶勇:二季度行情态势的根本原因在于市场对于宏观经济的弱预期,在流动性不太差的环境下,为主题投资提供了良好的环境。特别是ChatGpt爆火带来的人工智能主题投资,具备极大的科技革命想象空间,叠加短期强大的赚钱效应吸引了大量场内存量资金流入。

对后市研判上,今年全年市场的格局是震荡上行,对股票市场总体应持偏乐观态度。从宏观经济周期角度看,本轮中国经济的下行周期接近尾声。随着新一轮基钦周期的开启,经济基本面将在不确定性中缓慢复苏。

束金伟:展望三季度,在宏观经济平稳向好的整体局面下,我们对房地产市场存有些许担忧。房地产市场在经历了去年“三支箭”的支持之后,短期进入了政策真空期,上半年以来的销售金额和土地出让金额均有所下滑。在长期方向上,我们依然看好人工智能为代表的新科技方向的长期机会,在中期方向上我们看好新能源和养殖行业的投资机会,在顺周期方向上我们保留了煤炭股作为左侧投资布局。

高源:2023年二季度,宏观经济仍然走在弱复苏的通道内,我们看到消费行业的部分供给在完全放开之后处于逐步的重构之中,新产品的创新供给也是需要时间的。中国经济仍然有相当的韧性,贬值、工资价格下跌其实对经济恢复是有利的。另外,从惯性来讲,存货周期可能在三季度末到四季度找到阶段性的低点。

货币和财政政策仍然在持续努力,因此我们对流动性环境,尤其是权益市场的流动性,不是特别忧虑。判断股市未来一段时间仍然会处于主题投资阶段,直到经济出现较为明显的信号。

王霄音:2023年二季度医药行业表现平淡,作为一个慢变量行业,医药短期缺乏明显催化剂。长期维度我们对医药行业依然乐观,目前仍然处于估值、持仓、基本面、政策四重底。疫情政策放开后,经济弱复苏的趋势非常确定,而医药行业作为需求最为刚性的行业之一,复苏的确定性也最强。我们认为未来1-2年医药板块较大概率会有相对收益。

况晓:回顾2023年二季度市场,4月人工智能延续上涨势头,特别是参与全球算力产业链优势明显的光模块、受人工智能应用及大模型原始数据需求的传媒板块出现持续大幅上涨。此后,受4、5月份经济数据增速放缓及汇率持续大幅贬值的影响,市场担心经济恢复走弱,因而出现震荡下跌。

展望后市,我们预期三季度经济有望见底,企业盈利有望环比修复。我们重点关注景气度较高的板块,如TMT、中药、光储、军工等;长期关注经济转型升级政策扶持的高端制造和创新领域,如半导体、医药创新药等。

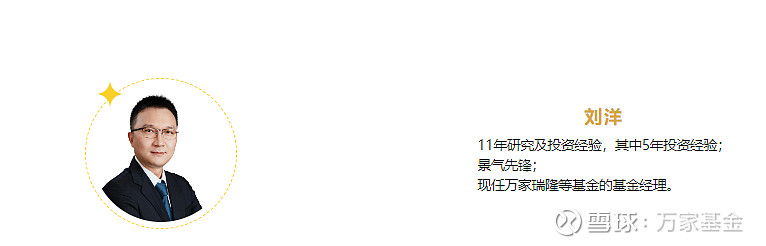

刘洋:二季度国内经济转弱,地产投资下滑带动整体固定资产投资增速下行,消费较预期也相对较弱;此外,二季度对欧美国家出口下降,但对“一带一路”沿线国家出口维持较快增长,整体来看二季度出口也相对较弱。海外方面,二季度美国经济强劲,美联储加息预期再次升温。

展望未来,国内经济内在动能较弱,市场对经济风险担忧进一步加剧,但当前市场估值已经反应了悲观预期。下半年库存有望见底,重新进入补库存周期,从而带动经济自然复苏。当前市场在底部区域,且已经反应了需求不足等对经济的悲观预期,当前位置对股市不再悲观。

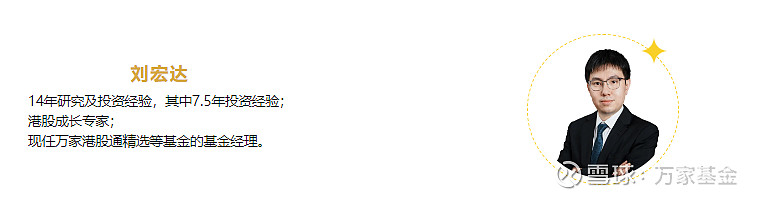

刘宏达:展望未来,国内处于复苏通道,虽然强度略低于预期,但我们可以预期更多经济刺激政策会在不久的将来推出市场;海外市场,就业数据体现一定的韧性,通胀数据开始进入下行通道,我们预计加息周期将在未来半年结束;在全球科技创新带领下,主要经济体“中、美、日”都表现出较好的经济活力。

武玉迪:二季度海外市场方面,港股作为离岸市场,在国际环境不明朗的背景下依旧疲软。美股在几大权重科技股的带动下表现较好,但相对较高的利率水平以及部分地方性银行的破产,给融资敏感的中小市值创业型科技公司带来压力。

张希晨:2023年二季度,市场震荡下探,在经历一季度疫后放开的反弹后,复苏的力度和持续性仍有待观察。受益于人工智能技术的进步,TMT引领了二季度的结构性行情,传统赛道则表现较为平淡。

展望2023年三季度,市场方面我们认为机会大于风险,存量资金下市场仍以板块结构性和个股机会为主。先进制造基金重点关注以下几个方向:1)以国防军工、半导体、新能源为代表的高端科技制造领域,尤其是一些具有新特点的公司;2)以机械、化工、汽车为代表的中游专精特新细分制造领域,和以医疗器械、家电轻工建材为代表的顺周期或泛制造业领域,这有助于分散先进制造主题在单一方向上的集中度,提升组合整体性价比;3)人工智能在先进制造领域的应用前景值得长期关注。

#算力股卷土重来,鸿博股份直冲涨停# #正圆廖茂林:看到股价一倍以上空间才会买# #2023基金二季报解读# @今日话题 @投资眼老A @雪球活动 @北方寒地黑土 @力哥理财

$万家中证1000指数增强A(F005313)$ $万家人工智能混合(F006281)$ $万家宏观择时多策略(F519212)$