近日,水滴保险经纪有限公司与中华财险、永安保险联合推出一款一年期重疾险——水滴蓝海系列重疾险。与市面上在售的重疾险产品相比,水滴蓝海系列重疾险投保时免除“健康告知”,同时不仅可保障健康体人群,带病体人群也可投保。

开甲财经注意到,在水滴保推出蓝海系列重疾险产品之前,市面上主流重疾险产品都需要健康告知。

2018年6月,银保监会官网发布《关于如实告知健康状况的保险消费提示》一文指出,在购买人身保险产品时,请如实告知健康状况,不轻信销售误导,避免在发生保险事故后出现理赔纠纷,以维护自身合法权益。

文章表示,保险机构主要采用书面方式询问被保险人健康状况。保险消费者需要客观地填写健康状况问卷等,如确因时间久远等记不清某些健康情况,请您及时查询就诊记录、诊断报告等相关诊疗资料,避免因健康状况告知不准确,影响保险合同效力。

2021年5月,招商信诺官网发布的《重疾险是否可以带病投保?有什么注意事项?》一文显示:如果身患疾病,也是可以投保重疾险的。但是可能会比正常情况下保费更高,如果疾病较为严重,也有被拒保的可能。带病投保面临5种审核结果。

一、正常承保。被保险人的身体情况通过了重疾险的健康告知,保险公司会正常承保。

二、加费承保。保险公司认为被保险人的身体情况后期病情会比较严重,可能会提出增加保费来承保,即加费承保。

三、除外责任。保险公司考虑到被保险人罹患某种疾病的风险较高,会将相关的疾病保障排除在外,但保费和正常承保是一样的。

四、延期承保。延期承保也是因为投保人身体情况不明确,保险公司需要观察一段时间,确定投保人的情况后,再决定是否承保。

五、拒绝承保。重大疾病往往是不可控的,所以如果被保险人的疾病恶化,或者身体情况变差的话,风险超出了保险公司的承受范围,那么保险公司会拒绝承保。

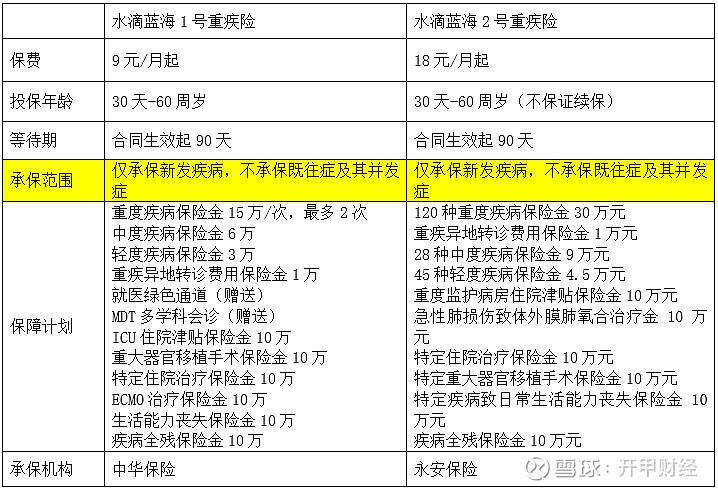

开甲财经注意到,水滴蓝海系列重疾险投保年龄从30天—60周岁,最高续保至80周岁,保障期间为1年。该系列产品保障责任覆盖了轻症、中症、重症合计193种疾病,其中重症首年最多赔两次,扩展责任还包括“ICU住院津贴、特定器官移植手术、ECMO治疗”及异地转诊等多项保障责任。值得注意的是,产品仅承保新发疾病,不保障所有既往症及其并发症。

水滴保-保险产品商城页面显示,其“蓝海系列”重疾险共有两款产品,分别为水滴蓝海1号重疾险和水滴蓝海2号重疾险。

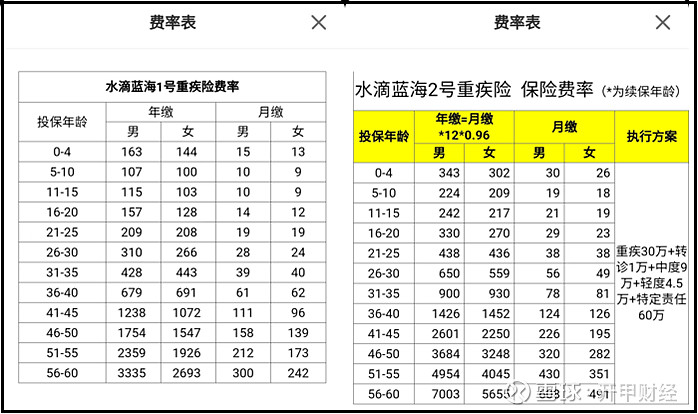

根据水滴保披露的费率表显示,水滴蓝海1号重疾险保费男性最低163元/年,最高3335元/年,女性最低144元/年,最高2693元/年;水滴蓝海2号重疾险男性最低343元/年,最高7003元/年,女性最低302元/年,最高5655元/年。

例如,小编今年33岁,“水滴蓝海1号重疾险”按年交费428元/年,按月交费39元/月;“水滴蓝海2号重疾险” 按年交费900元/年,按月交费78元/月。

开甲财经注定要,虽然水滴蓝海系列重疾险虽支持“带病投保”,但并不意味着消费者可以占到大便宜。

首先,这两款重疾险产品均有90天等待期,等待期内发生的疾病及其并发症不予理赔。其次,如果在等待期前就有症状,但过了等待期才确诊,同样也不在理赔范围内。

中华保险工作人员告诉小编,在投保之前就有症状但没有明确确诊,这也属于既往症。比如之前就有心脏不舒服,然后心律不齐或者窦性心律问题,最后导致急性心梗,这种情况就不予理赔。

不仅如此,由于新发疾病的风险与既往症之间的关联程度较深,在具体的理赔过程中还将面临较大的赔付风险。正因如此,水滴公司总精算师滕辉表示,费率也会随着具体情况调整,但他强调不会上涨太多,因为不能对健康人群产生挤出效应,影响产品的可持续发展。

中华保险2021年报显示,中华保险主要由中华财险和中华人寿组成,而健康保险为中华人寿旗下产品。

公开资料显示,重疾险和意外险是短期人身险的常见产品。2021年,中华保险短期人身险(原保险合同)业务收入108.02亿元,而短期人身险的赔付支出为71.09亿元。

永安保险2021年报显示,其短期健康险是其保费收入排名第四的险种。年报显示,2021年,永安短期健康险保费收入6.05亿元,赔款支出3.48亿元,承保利润为-0.38亿元。

不难发现,中华保险和永安保险的核心业务是车险,其客服热线也围绕车险客户展开,且短期人身险/短期健康险业务状况均不理想。

从这个意义上来说,由中华保险和永安保险承保的水滴蓝海系列保险,虽支持“带病投保”免健康告知,但对消费者而言,购买由这两家公司承保的重疾险,后续提供的理赔服务质量堪忧