怡亚通的一则网络小贷公司转让公告,让盒子科技的隐秘放贷帝国“裸奔”。

5月18日,深圳中小板上市公司怡亚通(SZ:002183)发布公告称,公司全资子公司赣州市宇商网络小额贷款有限公司100%的股权于2022年5月11日以协议方式转让给深圳微米信息服务有限公司,成交价为人民币21912.8万元。

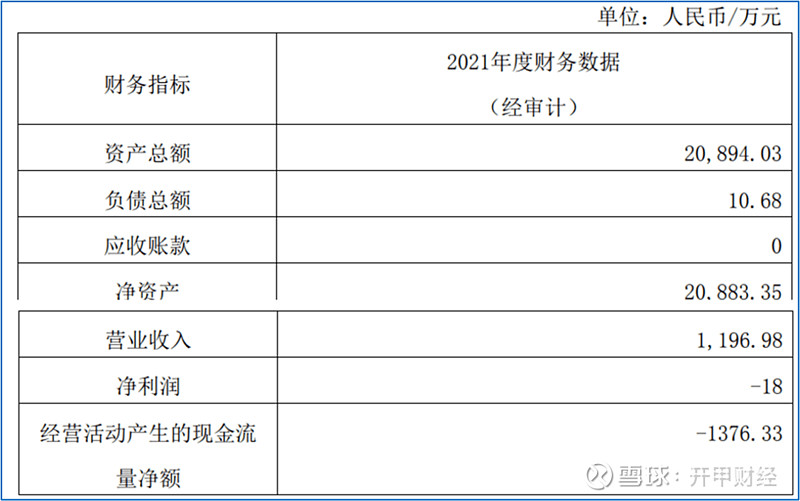

公告显示,赣州市宇商网络小额贷款有限公司成立于2014年3月,法定代表人为周国辉,注册地为江西省赣州市章贡区。公司注册资本2亿元人民币。截至2021年末,宇商网络小贷资产总额2.089亿元,负债总额10.68万元,净资产2.088亿元,当年营业收入1197万元,净利润-18万元。

赣州市宇商网络小额贷款有限公司前身是赣州市宇商小额贷款有限公司,2017年8月获得网络小贷牌照,可以从事互联网贷款业务。

神秘接盘方与盒子科技关系紧密

那么,接盘方深圳微米信息服务有限公司为何方神圣呢?

企查查显示,深圳微米信息成立于2017年7月,法定代表人为庄晏,注册资本5772.2万元人民币,实缴资本1316.1万元人民币 ,公司参保人数29人。

公开介绍显示,深圳微米信息核心是资产风控和处置能力,任何机构,借助微米移动互联网信贷资产的Lengding++云服务,都能自主、快捷连接资金和资产。

简单说,深圳微米将自己定位为一家互联网助贷机构。深圳微米自称以“让天下的贷款更容易”为使命,将金融领域里正规持牌公司和用户聚合在一起。

但是,探长发现,深圳微米的背景并不简单。

深圳微米信息服务有限公司旗下有一家持股60%的公司深圳量能跃迁网络科技有限公司,这家公司昔日名字是深圳市加财猫互联网金融信息服务有限公司(2015-09 至 2020-02),也就是P2P平台加财猫运营主体。

公开信息显示,加财猫于2019年初退出P2P领域。同年,安徽新安银行曾发公告,解除该行与加财猫的资金存管协议。

企查查显示,2018年7月,加财猫发生了一次投资人变更,深圳微米信息服务有限公司和众米科技(深圳)有限公司分别持有加财猫60%和40%股份,同时公司法定代表人变更为胡良涛。

探长注意到,众米科技实为深圳微米的关联公司,前者运营一个叫“鲸融圈”的信息咨询APP,而鲸融圈的商标由深圳微米注册并持有。

据《投资者报》报道,加财猫的法定代表人胡良涛实际为前盒子科技研发经理、盒子科技金融产品线总架构师;不仅如此,加财猫的风控总监高平是前盒子科技金融事业部风控经理;加财猫运营总监倪合太则是前盒子科技金融事业部运营经理。

由此可见,2018年控制P2P平台加财猫的深圳微米及一众高管实际均来自盒子科技。

探长注意到,深圳微米信息的法定代表人庄晏曾担任盒子科技的副总裁。2017年5月,庄晏还以盒子科技副总裁身份出席公开活动。

盒子科技前副总裁、微米云服总经理庄晏

此外,2016年4月-2019年2月,庄晏曾担任深圳盒子信用管理有限公司总经理。而深圳盒子信用管理有限公司的唯一股东正是盒子科技。

2017年7月,深圳微米注册成立时,庄晏是主要出资人和股东之一;一年后,深圳微米控制了P2P平台加财猫。盒子科技的数名高管们集体接管加财猫(详见《投资者报》相关报道),这一切难道仅仅是巧合吗?

探长就庄晏与盒子科技的关系问题询问后者相关人员,对方回复称,没有关系。但当探长询问,为何庄晏直到2019年仍然担任盒子科技子公司总经理时,对方拒绝解释。

更奇怪的是,庄晏创办深圳微米后,似乎刻意隐藏自己在盒子科技的任职历史。例如,2021年,他在接受媒体采访时回顾了自己的“创业”历程和投身于互联网贷款业务的远大理想,其中提到他“在一家银行工作了近10年的时间,但发现银行的大环境暂时无法实现他的想法,便毅然跳出舒适圈”,踏上创业道路,创办了深圳微米。但是,庄晏只字未提他在盒子科技的几年工作经历。这究竟是为什么呢?

截图来自庄晏2021年底接受媒体采访相关报道。

一家“裸奔”的支付公司

盒子科技为何要将自己隐藏起来?这要从盒子科技是做什么的说起。

深圳盒子信息科技有限公司成立于2011年,是一家以支付外包服务为入口,联合各类服务提供商提供聚合支付、云SaaS等服务的综合服务性企业。

然而,讽刺的是,盒子科技一直从事支付业务,但一直没有取得合法的第三方支付牌照,也就是说,盒子支付一直在支付领域内“裸奔”。

据《投资者报》报道,盒子科技曾多次尝试曲线获取支付牌照,但都以失败告终。2014年,人民银行深圳中心支行网站公示了盒子科技申请《支付业务许可证》的信息,但2015年6月因被媒体曝出公司存在部分二清POS业务被人行删除申请支付牌照公示信息。

2018年6月,上市公司石基信息发布公告称与盒子科技签署股权转让协议,将其持有的迅付信息22.5%股权以人民币2.475亿元转让给盒子科技。迅付信息正是环迅支付的运营主体。

然而,双方却因为此次转让闹得不可开交。石基信息披露信息显示,根据双方签署协议,深圳盒子应于协议签署后7日内支付50%股权转让款即12375万元;在此次股权转让行为获得中国人民银行或其分支机构审批通过,且环迅信息完成工商变更登记后再支付剩余转让款12375万元。2018年7月北海石基已收到深圳盒子支付12375万元股权转让款。

然而,2019年7月,环迅支付因多项业务不合规问题被人民银行行上海分行给予警告,合计罚没金额5939万元。此次被处罚的主要原因是环迅支付涉嫌在多起诈骗平台中提供支付通道。

据《华夏时报》报道,2018年,第一金融、国泰金融、友邦金融、金边公正交易所等数十家证券期货诈骗平台骗取数千人,涉及金额6000多万元,为这些诈骗平台提供通道的就是环迅支付。

而根据石基信息的说法,在此期间,环迅支付已经处于盒子科技的控制之下。

2018年7月2日,深圳盒子委任王冬担任迅付信息的总经理,迅付信息在深圳盒子的实际控制下。石基信息称,盒子科技面对行政处罚未能及时采取整改措施,最终导致监管机构拖延审批环迅支付的股权变更事项。

实际上,未经央行批准便私自控制支付公司展业,是严重的违规行为。此事被曝光后,央行就已经不可能批准盒子科技收购迅付信息了。

2020年6月3日,石基信息将深圳盒子起诉至北海市中级人民法院,请求判令深圳盒子继续履行上述股权转让协议。截至2021年末,北海市中级人民法院尚未作出判决。

不过,不管判决如何,盒子科技也很难对迅付信息有兴趣了。2021年5月,环迅支付的互联网支付、移动电话支付、固定电话支付资质均被央行注销,仅剩下五省市银行卡收单资质。在第一次续展之前,环迅支付的银行卡收单业务范围为全国。这意味着,环迅支付作为一张支付牌照的价值已经接近于零。

幕后控制两张小贷牌照?

虽然盒子科技在支付领域一直处于“裸奔“状态,但在放贷领域,盒子科技还是取得了一些不错的”成绩“。

早在P2P时代,盒子科技就开始涉足互联网贷款。

企查查显示,盒子科技前副总裁庄晏控制的深圳微米旗下曾有一家小贷公司-深圳市广盛行小额贷款有限公司。

深圳市广盛行小贷的法定代表人与执行董事为李雯,公司唯一控股股东为深圳市力川华弘实业有限公司,后者曾用名深圳市广盛行实业有限公司(2004-03 至 2015-12),注册资本与实缴资本均为5000万元,法定代表人、总经理兼执行董事为许明秋,庄晏为公司监事。

值得注意的是,企查查显示,2022年5月27日,也就是,深圳微米刚刚接盘了怡亚通的赣州市宇商网络小贷公司后,深圳市力川华弘实业有限公司发生股东变更,曾经持股70.6%的大股东深圳微米信息服务有限公司退出,变更为深圳海润天辰信息科技有限公司。

更有意思的是,深圳海润天辰信息科技有限公司的法定代表人和控股股东也是李雯,这家公司对外披露的固定电话与深圳微米一致,邮箱后缀也是深圳微米。而李雯同时还担任深圳市广盛行小额贷款有限公司的法定代表人。

企查查显示,两家公司固定电话与邮箱后缀一致。

从庄晏到李雯,从深圳微米到盒子科技,通过一条隐秘的控制纽带,间接掌控着上述两家小贷公司。

庄晏和李雯只是台面上的公司股东,背后的实际控制人应为盒子科技。企查查显示,李雯2016年6月至 2021年11月担任深圳盒子信用管理有限公司的监事,而庄晏则在2016年4月-2019年2月期间担任深圳盒子信用管理有限公司总经理。两人在盒子科技的交叉重叠任职经历表明,他们并未脱离盒子科技。

李雯2016年6月至 2021年11月担任深圳盒子信用管理有限公司的监事。

探长向盒子科技有关人士询问李雯是否为盒子科技公司员工时,对方明确否认,不承认李雯为公司关联人士。但对于探长质疑为何李雯直到2021年底仍然担任盒子科技子公司的监事时,拒绝给予解释。

实际上,盒子科技的上述操作风格与其在支付牌照上的操作如出一辙,都是悄悄派出团队控制支付/贷款公司,从事一些不可为外人道的擦边球业务。

例如,2019年,深圳市广盛行小额贷款有限公司曾被曝光与海澜集团旗下的大手钱包联合发放高炮贷款,贷款砍头息、利率合计高达1000%。

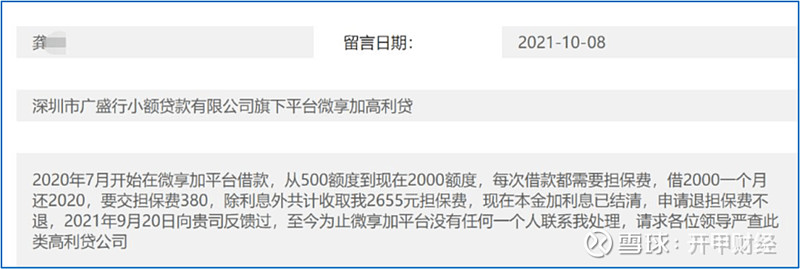

2021年,有用户向深圳市地方金融监督管理局投诉称,2020年7月在深圳市广盛行小额贷款有限公司平台微享加贷款,借2000元一个月还款2020元,还要缴纳380元的担保费。前后数次收取2655元担保费,借款人还清本息后,广盛行小贷拒绝退还担保费。深圳市地方金融监督管理局回复称,该局已要求深圳市广盛行小额贷款有限公司予以核实并妥善处理您的诉求。

按投诉人提供的贷款本息及担保费计算,深圳市广盛行小贷发放的贷款实际年化费率高达240%,远远超过了24%的国家法定民间借贷利率上限。

借款人向深圳市地方金融监督管理局投诉深圳广盛行小贷贷款费率过高。

再如,2018年5月,深圳微米信息服务有限公司曾与医美分期巨头米么金服共同成立了深圳开次方信息技术有限公司,这家公司的业务范围为数据库服务;大数据技术开发、技术咨询、技术转让、技术服务等。其中,米么金服占股40%,深圳微米占股30%,自然人吴剑勇占股30%。公司法定代表人为深圳微米关联人丁大伟。不过,这家公司已经于2020年6月申请注销。

据镭射财经报道,米么金服成立于2014年,是医美分期市场中的头部助贷平台, CEO宋梦郊曾在招商银行信用卡中心任职。2015年进军医美分期市场,到2017年年中,米么金服覆盖了200万女性客群,交易额超过40亿, 2018年时,米么金服在医美分期市场中已占超过50%的市场份额。

2018年5月,米么金服宣布完成数亿元C+轮战略融资,这也是米么金服最后一轮融资。2020年疫情后,米么金服不断被传出因为大量坏账导致资金链断裂,公司陷入困境。2022年初,米么金服正式倒闭,其创始人宋梦郊名下股权被冻结,并被列为被执行人。

盒子科技通过派遣关联人和关联公司收购赣州市宇商网络小贷,曲线进入互联网贷款领域。凭借多年积累下的支付渠道和流量积累,盒子科技在这方面无疑是具备一定优势的。支付公司进军互联网贷款业务的典型是上市公司拉卡拉,后者凭借广州拉卡拉网络小额贷款有限责任公司

在网贷领域做得风生水起。但广州拉卡拉网络小贷依然存在不合规的风险,其实缴资本仅15亿元,不能从事跨省互联网贷款业务。

相对于拉卡拉,盒子科技的实力更弱,恐怕很难满足一张跨省互联网贷款牌照的最低资本要求。

目前,赣州市宇商网络小贷实缴资本只有2亿元,根据银保监会于2020年11月发布的《网络小额贷款业务管理暂行办法(征求意见稿)》,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

这意味着,盒子科技如果试图进军互联网贷款,那必须大幅对赣州市宇商网络小贷增资,否则只能是违规偷偷从事跨省贷款业务。在支付领域,盒子科技选择了长期“裸奔”,违规展业;在互联网贷款领域,盒子科技是否会采取同样的策略,我们拭目以待。