有朋友私信咨询安琪酵母这家公司,我又再次梳理了一下,供参考:

1、从净利润角度,2021-2023这三年陷入了增长停滞的状态。但是收入比2020年增长了52%。净利润没有随着营收增长而增长,主要因为原材料糖蜜价格的上涨和折旧摊销的增加。

2、2016-2020年,公司每年资本开支大约8-10亿元。2021-2023年,公司产能扩张,资本开支大幅提升,三年资本开支合计支出62.4亿元。

3、2023年末有息负债约54.2亿元,但公司2023年财务费用0.2亿元,还可以接受。

4、公司在瑞士交易所发行GDR已经获得批准,未来要考虑股本稀释。

5、2023年末,公司存货38.2亿元,创历史新高,主要是库存商品和自制半成品的累积增加。2023年公司存货周转天数为119.32天,比2022年增加约21天。

6、公司地位:公司在全球 13 个城市拥有酵母及深加工产品生产基地(11 个国内城市和 2 个海外城市-埃及和俄罗斯), 酵母发酵总产能已达 37 万吨,在国内市场占比 55%,在全球占比超过 18%,酵母系列产品规模已 居全球第二。

7、行业发展及竞争格局:

从产能分布上看,目前全球酵母总产能约为 200 万吨,乐斯福、安琪、英联马利分列行业前三位,CR3 超 60%;酵母行业产能主要集中在欧美,超过总产能一半;近年来中国成为全球酵母产能增长最快的区域。

从消费市场上看,全球酵母消费市场呈不平衡发展态势,欧美及大洋洲活性酵母应用成熟, 存量大但增量小,以鲜酵母为主,未来增长潜力主要为酵母衍生品;非洲、中东、亚太等区域人口增长快,烘焙业兴起,活性酵母市场处于快速发展阶段。

从应用领域上看,酵母应用的传统和主导领域为面食发酵、烘焙、酿造与生物能源,行业发展相对成熟;酵母在饲料养殖、生物发酵等新兴领域市场容量巨大,应用前景广阔;酵母衍生品在风味、营养、健康等领域应用的广度和深度正在进一步拓展。

8、近三年海外增长保持了15-20%的增速,海外收入占比2023年达到了35%,未来增长动力主要源于海外营收的增长。国内超过55%的市占率,天花板已经不高了。

9、目前尚未看到酵母衍生物成为公司第二增长曲线。

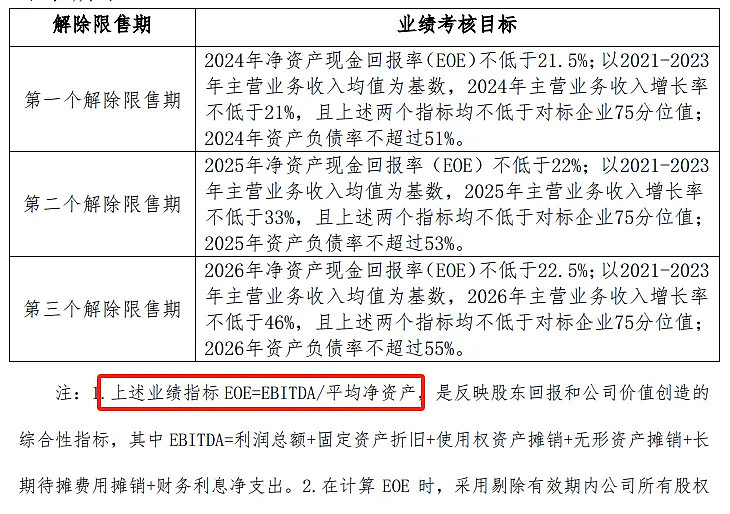

10、为了促增长,公司今年再次推出了股权激励计划,1189万股,占股本的1.37%。限制性股票的来源为公司从二级市场回购的本公司股票,授予价格为 15.41 元/ 股。股份支付1.8亿元,将在2024-2028年分别摊销3247万、6493万、5005万、2525万和767万。考核办法是:

看营收考核指标的话,2024-2026年营收分别不低于149.65亿元、164.49亿元、180.56亿元(也就是按照10%的增速)。按照9-12%的净利率,预估2026年净利润区间为16.25-21.67亿元。

11、重要的是,2026年之后的增长又来自于哪里?可能后面公司将可能处于10%以下的增速,而成为主要看分红率的公司了。(目前股息率仅1.7%)

12、不得不说,鉴于较高的市占率,安琪的高增长阶段已经过去了。未来可能会以比较缓慢的增速成为世界第一,然后这个过程中可能伴随着增速下降、利润率下降、折旧摊销增加、需要持续降低有息负债等。

13、好处是公司确定性较高、公司竞争优势还是比较强的。竞争优势主要是综合竞争优势,比如规模优势、渠道网络优势、成本优势、技术创新优势、产品多元优势等。如果未来能够在酵母衍生物、合成生物等方面能够发展出第二增长曲线,公司又将迈入新的增长阶段。

14、作为地方国企控股,董事长和总经理今年都已经57岁了,这一轮股权激励搞完差不多都退休了,这期间会不会存在短视?会不会没有太大的进取心了?概率是有的。当一个企业成长为大企业之后,为了克服大企业病和官僚主义,如果需要焕发活力迈入新的增长,就需要高效的管理和创新的文化来引领,还需要坚持长期主义。

15、如果一家公司不再增长,是一个非常危险的状态,可能陷入戴维斯双杀的状态。从估值角度看,就个人而言,20倍静态估值以下才是有吸引的价格,200亿的市值安全边际才足够(还要考虑可能的股本稀释)。

仅供参考,不作为任何投资依据。