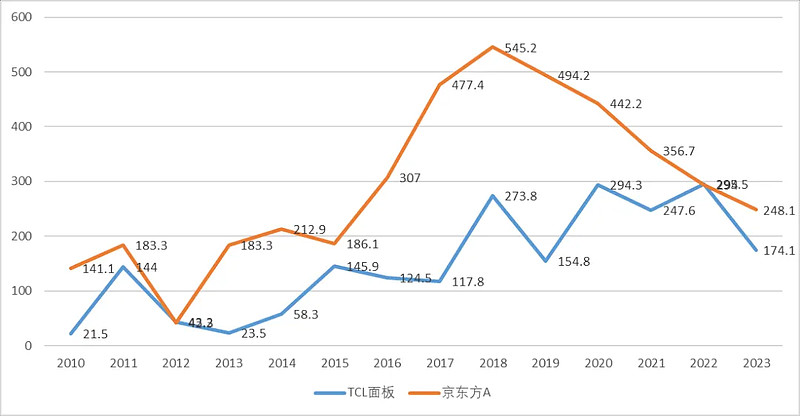

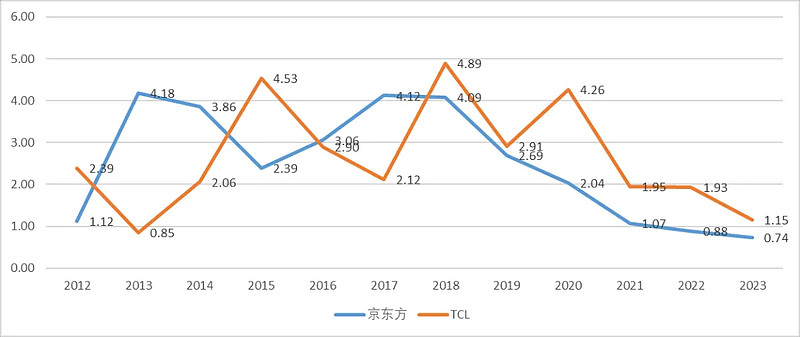

本文以6家大陆面板公司(京东方、TCL、深天马、维信诺、彩虹股份、和辉光电)和4家非大陆面板公司(LG、友达、群创、信利国际)为统计对象。

备注:因未有三星面板单独数据,因此三星未在统计之列。TCL面板的资本开支和折旧数据以TCL科技-TCL中环为粗略计算。

1、资本支出

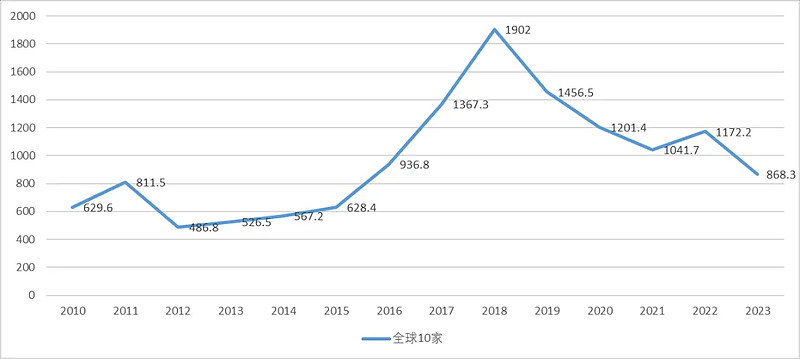

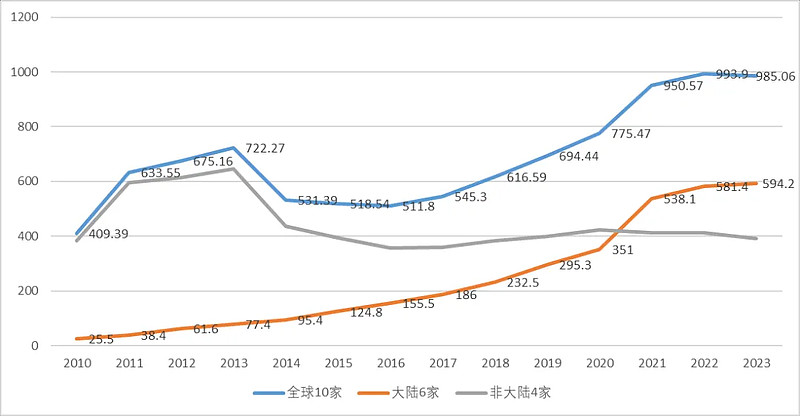

(1)全球10家企业的资本开支

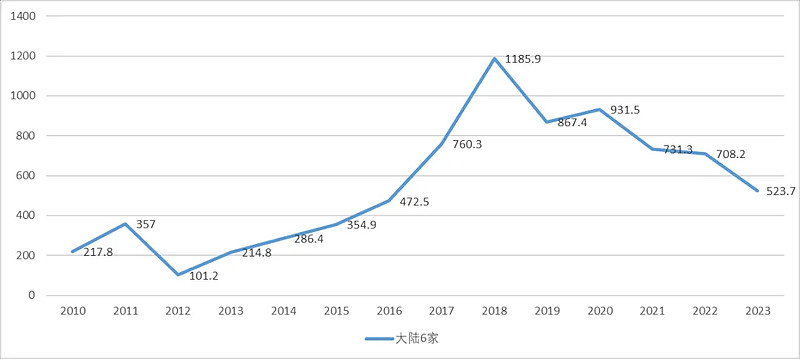

(2)大陆6家公司的资本开支

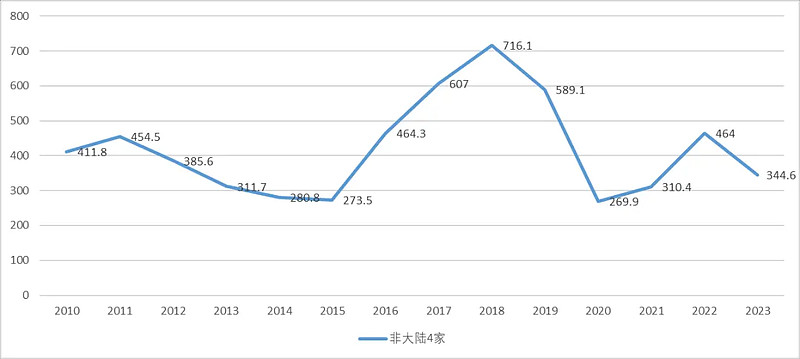

(3)非大陆4家公司的资本开支

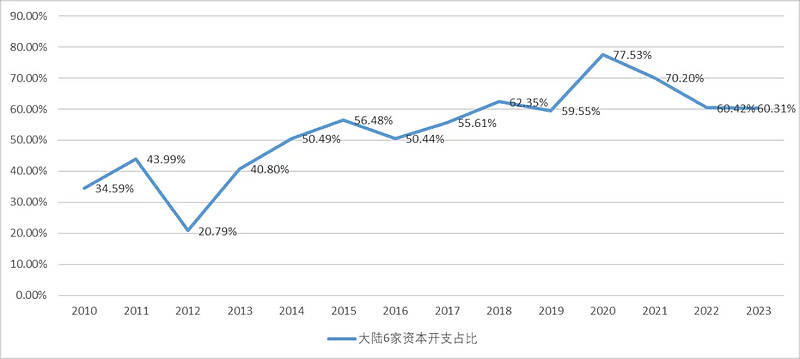

(4)大陆6家公司资本开支占比

2014年以来,大陆公司的资本开支占比都在50%以上。

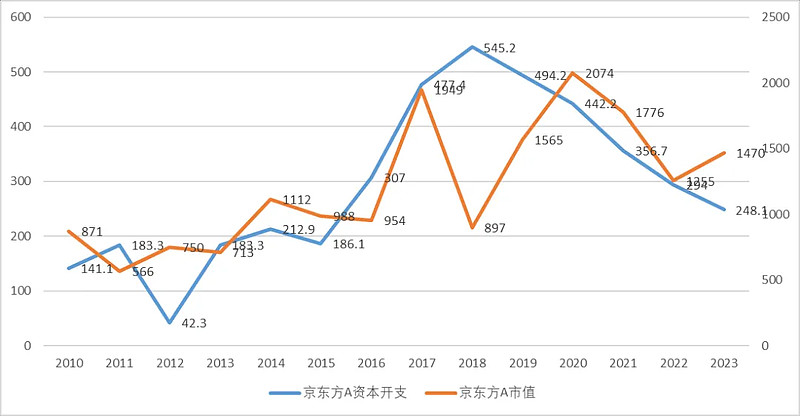

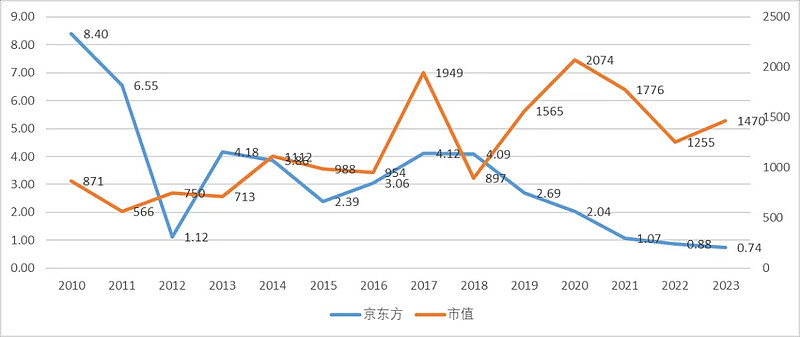

(6)京东方资本开支与市值

(7)京东方资本开支与净利润

2010-2023年,京东方资本开支合计4114亿元,期间的净利润合计为611亿元。

资本开支/净利润=673%。

面板是一个典型的非常重资产行业。

2、折旧

(1)全球、大陆、非大陆

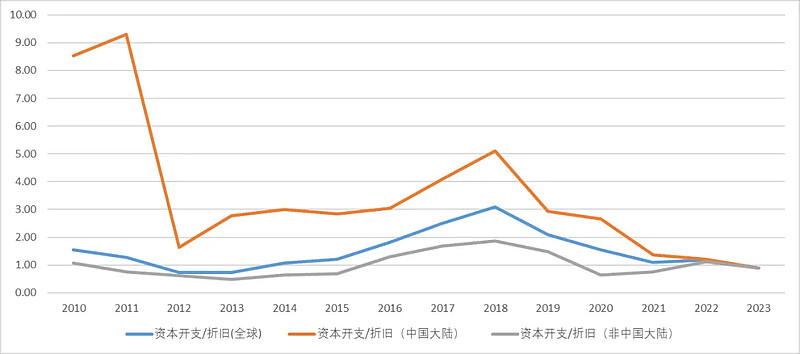

3、资本开支/折旧

(1)全球、大陆、非大陆

2023年,资本开支/折旧,全球10家、大陆6家和非大陆4家公司的合计比值均为0.88。这一比值重新降到1以下,显示面板行业的资本开支持续萎缩、而折旧金额保持高位。

(3)京东方资本开支/折旧与其市值变化

----------

有一些结论和事实是显而易见的。就过去而言,面板行业是一个非常重资产的行业,比如京东方,2010年以来资本开支就高达4114亿元,但是创造的净利润仅仅为611亿元。技术和制造的迭代与升级,伴随着债务和股东资本投入的扩张。重要的是,未来会怎么样?

需求端,主要应用领域如大屏、电视、电脑、平板、手机、车载显示等,总体上比较稳定。收缩的是供给端,尤其是对于LCD领域,韩国厂商退出,基本上LCD显示的定价权让位于大陆与台湾厂商。

变数是OLED领域,是否会迎来再一次的资本开支扩张?目前而言,概率偏小。OLED 屏幕因为其成本较高,主要应用于手机等高端的小屏显示,对于大屏而言,OLED的应用没有经济性。

因此,就供给格局而言,LCD的未来会更优。伴随资本开支和折旧规模的收缩,未来利润将迎来逐年的释放。

整体而言,面板行业的资本开支处于收缩态势,而折旧规模处于历史高位,资本开支/折旧的比值2023年回落到了0.88。

展望未来,LCD的产能足够,这一领域的资本开支高峰期已经结束,需求端相对比较稳定,当然会有一些维持性资本开支的存在,利润的释放主要源于终端需求的量升价稳和折旧规模的收缩,这是利润释放的第一阶段。利润扩张的第二阶段,可能源于第二曲线OLED领域资本的扩张,这往往伴随着资本开支/折旧的比值同步扩张。

因此,面板的周期性大概率在未来会趋于弱化,面板的比较缓慢的长景气周期可以期待,2024年期待在利润端能够开始呈现。