一、市场回顾:成长风格明显波动,“稳增长”是亮点。

开年首周,成长领域引领市场回调,上证指数开年首周下跌1.7%,创业板指回调6.8%,日均成交额较节前明显放大至1.2万亿元以上,北向资金周度净流入62亿元。行业方面,稳增长相关行业表现亮眼,家电、房地产、建筑、银行涨幅位列前四;而前期涨幅较大且估值较高的成长领域则回调幅度较大,国防军工、电力设备及新能源、有色金属和电子周度跌幅超过5%。

二、 热点思考

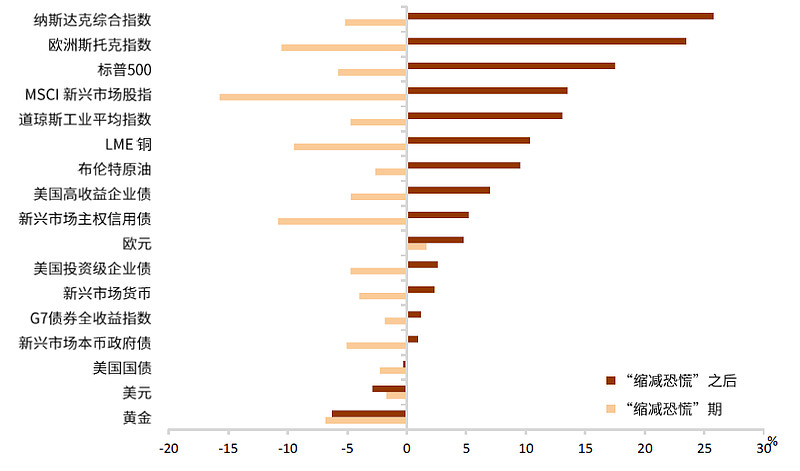

1月6日美联储公布了12月FOMC会议纪要,有关缩减资产负债表的讨论超市场预期,令全球风险资产承压。10年期美债利率从1.5%的低位,快速上行逼近1.8%,纳斯达克100下跌4.5%。

1)缩表的节奏和力度超预期:节奏上,几乎所有委员都同意在首次加息后某个时间就开始推进缩表;根据委员会判断,缩表的合适时机比上一轮经验时更接近首次加息,此前市场的经验是在加息后期才开始缩表。力度上,一些与会者判断,在正常化进程中,大量(a significant amount)缩减资产负债表规模可能是适当的。

2)防止利率曲线平坦化可能是缩表提前的原因:2015-2019年美国货币紧缩周期中,加息未能完全传导到长端,导致长短端利差平坦化,甚至倒挂。目前美国10Y-2Y国债利差不足1%,美联储吸取了上一次的经验,提前缩表以避免利率曲线平坦化。

3)美联储超预期紧缩对市场影响可能有限:此次美联储纪要对市场的冲击主要在于,市场此前没有充分的预期和讨论,因此依然造成了一定的“恐慌”,市场行为模式类似于2013年“缩减”恐慌,都是实际利率推动利率上升,且美国经济处于逐步趋缓之中。在市场充分计入预期之后,美债利率回落,主要市场再度反弹。

【图1:“缩减恐慌”后市场再度反弹】

数据来源:Wind,注:缩减恐慌=20130522-20130624,缩减之后=20130624-20131231

4)历史上看美国紧缩+中国宽松对A股影响有限:上一轮美国缩表的主要时间国内在去杠杆,与当下可比性有限。比较可比的时间窗口在2016年,美联储开启加息,1-2月中国人民银行连续调降MLF利率,是shibor利率维持低位。在经历了1月的熔断后,2016年后续A股行情并不差。支撑2016年2月后行情的背景有:经济逐步企稳回升,A股估值处于合理水平。当前整体估值与2016年1月底相当,未来随着稳增长发力,信用与经济企稳,A股全年走势无需悲观。

【图2:A股整体ERP(PE倒数减国债收益率)与2016年1月底相当】

数据来源:Wind

5)近期关注1月FOMC会议,后续关注美国经济基本面的变化对政策落地的影响:1-3月间没有FOMC会议,因此如果3月加息,则需要密切关注1月23-24日的FOMC会议,可能再度引发利率上升,压制市场风险偏好。历史上看,美联储会根据经济数据动态调整其政策,上一轮紧缩周期中实际路径比预期偏松。在此次会议纪要中,支撑其加快收紧的理由为,较好的经济状况、高通胀、偏紧的就业市场以及大规模的资产负债表。目前, 12月ISM制造业 PMI较前月回落,交付时间及物价均回落明显,通胀形势有所好转。此外,美国就业景气较好,尽管美国12月非农新增就业人数初值大低预期,但此前2个月的数据均有所上修。

【图3:“缩减恐慌”后市场再度反弹】

数据来源:Wind

三、 投资策略:短期偏向稳增长

当下市场核心矛盾主要是对稳增长政策力度的担忧,叠加去年底估值差和交易拥挤度处于高位,高景气较高估值赛道的预期也有所变化,导致了年初的调整。

目前处于稳增长的前期,一季度重点关注基建投资和信用好转的情况。基建方面,2022年财政前置,2022年Q1基建增速大概率明显回升。去年9-12月专项债发行额达全年的49.5%,此外还有项目结转资金达到1.4 万亿,和去年底提前下达的专项债1.46 万亿。信用方面,关注信贷“开门红”情况。值得注意的是,央行对稳信贷的诉求明显提升,12 月下旬票据利率下探至 0 附近,或反映了商业银行新的一年信贷冲量的情况。

大势研判上不悲观,目前市场指数整体估值处于中枢位置,叠加流动性宽松,稳增长下经济有望逐步企稳,无大跌风险。

短期行业配置上,建议偏向稳增长方向,包括:金融、基建(建筑、水泥、轨交设备、5G等)、地产链(建材、纯碱、钢结构、家居家电)。

全年来看,大的趋势是“利润从上游向中下游传导”,受益于服务消费回升的大众消费品、受益于成本改善的可选消费品,以及中游高端制造仍是主要的投资方向。对于高景气科技赛道,从分析师预期看景气度仍较高,中期产业趋势向好,短期注意波动控制,仍是全年配置方向,推荐长周期高景气度估值合理的储能、光伏、军工板块,此外关注5G应用端的VR产业链、物联网以及上游的光模块等。消费板块中,关注能够有效提价的大众消费品,上游价格下降后毛利改善的家电、汽车零部件等,以及疫情的影响下降后景气度回升的航空机场、餐饮旅游、影院等服务消费。

【相关ETF投资标的】

稳增长投资标的可重点关注:

$地产ETF(SZ159707)$ $家电ETF(SZ159996)$ $银行ETF(SH512800)$