基本情况

1、公司主要从事天然气销售和风光发电业务,其中70%的利润主要靠风光发电业务,主要以风电为主。

2、截至 2023年12月31日止,本集团拥有1座LNG接收站、11条天然气长输管道、21条高压分支管道、33个城市燃气项目、34座分输站、20座门站、5座CNG母站、3座CNG加气子站、3座LNG加注站、1座L-CNG合建站。其中LN业务是这几年新投资的业务。

2、2023年天然气销售业务营业收入人民币137.86亿元,其中管道批发业务销售收入人民币59.33亿元,占本集团天然气销售业务收入的43.03%;城市燃气等零售业务销售收入人民币60.96亿元,占本集团天然气销售业务收入的44.22%;LNG业务销售收入人民币14.91亿元, 占本集团天然气销售业务收入的10.82%;CNG业务销售收入人民币2.66亿元,占本集团天然气销售业务收入的1.93%。

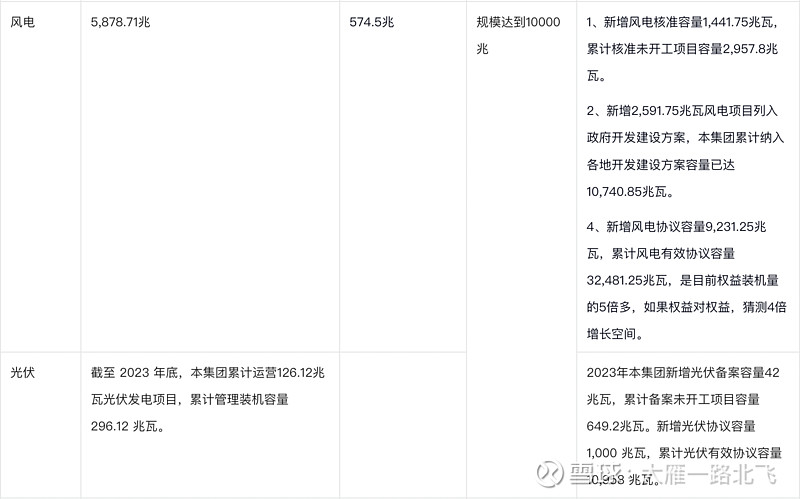

3、截至 2023 年12月31日止,本集团风电控股装机容量6,293.75兆瓦,管理装机容量6,554.35兆瓦,权益装机容量5,878.71兆瓦。2023年风电发电量达140.81亿千瓦时,利用小时数为2,419小时。

4、本集团光伏控股装机容量126.12兆瓦,管理装机容量296.12兆瓦,权益装机容量201.30兆瓦。2023 年光伏发电量 1.73亿千瓦时,利用小时数为1,376小时。

5、 展望未来,一方面,公司市场化交易比例达到较高水平,后续整体电价水平与盈利能力有望趋稳;另一方面,公司力争“十四五”末新能源装机容量达到1000千瓦,从储备项目来看,截至 2023年底,公司风电在建容量为57.45万千瓦,2023全年新增核准容量144.18万千瓦,同比增长86.88%; 新增列入政府开发方案容量259.18万千瓦,同比增长331.96%,公司项目储备充足,风电装机增长有望提速。

营收构成

从上面几个表格可以看出,新能源发电业务2022和2023年都没有增长,所以近三年的装机进度明显放缓,与风电行业整体相同,天然气业务每年大概都有10%左右的增长。新能源的毛利率2023年有接近2个点下滑,与上网价格下调有比较大的关系,2023年,公司平均上网电价(不含税)为0.44元/千瓦时,同比下降1.81%。天然气的毛利率略有下降,与LNG在建工程有关系,其实这两年的天然气终端价格是上涨的,未来LNG建完,估计天然气的毛利率会逐步恢复。

业务规划

从上面表格可以看出,新增LNG天然气项目会给公司天然气带来将近3倍的供应能力,但是这个项目只有51%的权益,但也给公司天然气业务提供了增长的基础,并且这部分相对比较确定,因为至少已经交付了一部分,剩下的也正在建设,随着未来项目建成也将会给公司带来长期的现金流。LNG的盈亏平衡点再250-270万吨左右,预计2025年会带来正向的现金流。

风电的储备项目非常充足,是当前权益容量的4倍,光伏是当前的3倍,但是什么时候完成不确定,进度不可控,受到多方面的因素影响,暂且认为是一个大饼,但根据公司调研,在“十四五规划”内要完成新能源10000兆的容量,按照计划这两年的速度应该要加快。

2024Q1完成发电量41.17亿千瓦时,同比增长0.27%,其中市场化交易比例达到35.67%,同比增长3.59pct;平均上网电价(不含税)为0.43元/千瓦时,同比降低2.48%。展望未来,一方面,公司市场化交易比例达到较高水平,后续整体电价水平与盈利能力有望趋稳。今年新能源在装机量没有大幅度提升的前提下,上网电价继续下滑,新能源的业务将会继续承压,但是天然气的业务增长将会抵消新能源业务的下滑。预计2024年的业绩相比2023年的业绩波动不大。

未来主要看点:

1、风电:市场化交易比例显著提高,装机容量有望保持高速增长。截至2023年底,公司风电控股装机容量为629.38万千瓦,同比增长8.29%,受市场化等因素影响,公司发电板块短期承压,2024Q1完成发电量41.17亿千瓦时,同比增长0.27%,其中市场化交易比例达到35.67%,同比增长3.59pct;平均上网电价(不含税)为0.43元/千瓦时,同比降低2.48%。展望未来,一方面,公司市场化交易比例达到较高水平,后续整体电价水平与盈利能力有望趋稳;另一方面,公司力争“十四五”末新能源装机容量达到1000千瓦,从储备项目来看,截至2023年底,公司风电在建容量为57.45万千瓦,2023全年新增核准容量144.18万千瓦,同比增长86.88%;新增列入政府开发方案容量259.18万千瓦,同比增长331.96%,公司项目储备充足,风电装机增长有望提速。

2、天然气:终端用户规模扩大,零售气量增长带动天然气板块收入提升。公司天然气管网重点项目建设持续推进,并大力发展天然气终端用户,2023年下游新增用户88036户,累计拥有用户数量达647084户,同比增长15.75%。2024Q1公司实现输/售气量22.30亿立方米,同比增长33.86%,其中批发气量达9.66亿立方米,同比增长10.58%;零售气量达6.38亿立方米,同比增长20.12%,售气量增长带动天然气板块整体营收提升,对公司整体业绩形成显著支撑。

3、唐山LNG项目一阶段顺利投产,带动LNG气量显著增长。唐山LNG项目总体进展顺利,其一阶段工程已于2023年6月21日投产,二阶段工程稳步推进。一期工程投产带动公司LNG售气量增长显著,2024Q1公司LNG售气量达3.63亿立方米,同比增长46589.68%,伴随未来二期工程的投产及更多海外接气合同的签署,其利润贡献水平有望持续增长。