$亿纬锂能(SZ300014)$ 的中报也发了,大概情况如下:23H1实现总收入229.76亿元,同比+53.93%,动力电池23H1实现出货12.65GWh,同比+79.46%,实现营收121.19亿元,同比+71.92%,储能电池23H1实现出货8.98GWh,同比+102.3%,实现营收70.71亿元,同比+120.174%。归母净利润实现21.51亿元,同比增长58.27%,归属上市公司股东扣非净利润为12.6亿,比上年同期增长5.22%;经营活动现金流为33亿,比上年同期增加82.39%。Q2单季度营收同比增长43.92%,环比增长5.41%;Q2单季度归属净利润同比增长20.69%,环比增长-11.27%;Q2单季度扣非净利润同比增长-15.08%,环比增长5.38%

总体看起来感觉并不好,但也没有那么差,营收增长其实还可以,归母看起来也还可以,但是归母里面包含了10.83亿的政府补贴收益。如果剔除这部分只看扣非净利润,那就比较难看了,典型的增收不增利现象。整个上半年的扣非净利润才12.6亿,同比增长才5.22%,特别是看Q2,Q2的营收增长还可以,同环比都是正的,但是相比Q1的增长速度明显下滑了,但是Q2的归母净利润同比才20.69%,这还是有5个多亿的政府补贴的情况下,远远落后营收的增速,Q2的扣非更难看了,同比出现了下滑,环比出现了微幅的增长。

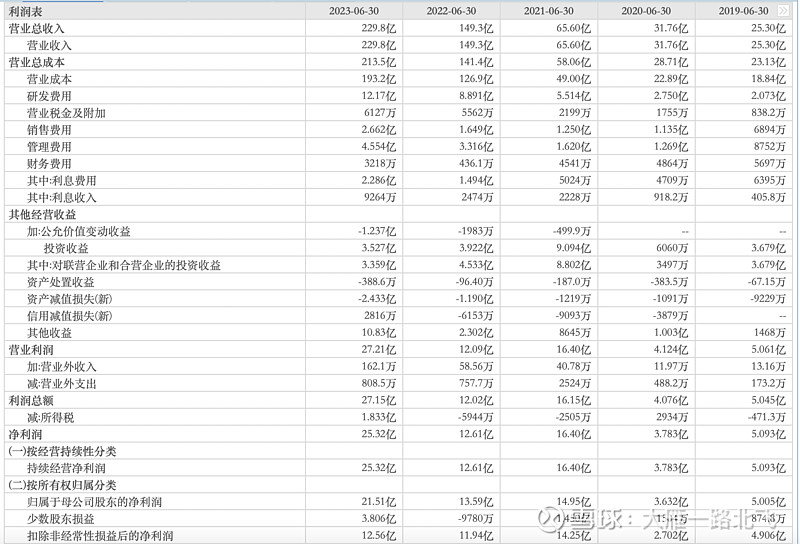

2022年中报营收是149.3亿,归母净利润13.59亿,扣非净利润11.94亿,2023年中报的营收229.76亿,归母净利润21.51亿元,扣非净利润为12.6亿。2022年中的政府补贴收益是2.302亿,2023年中的政府补贴是10.83亿,光政府补贴这块就差8.528亿之多。所以我们分析公司实际盈利的时候要剔除政府补贴这块,只关注扣非的利润。

所以后续主要分析扣非这块利润到底为什么和营收不同步,原因到底在哪里,我们可以先拉一下他近5年的中报利润表进行对比看一下:

根据上面表格,我们对比2023和2022两年,我们发现有以下几项出现了负向的波动,并对其进行解释以及判断后面是否会持续存在。

1、公允价值变动收益,2023年相比2022年减少了1个多亿。这部分主要是因为汇率的变动导致价值损失,因为今年上半年人民币持续贬值,汇率从6.7贬值到了近7.3;这里大概有8-9%的损失,但是从7月份到现在基本维持到7.3左右,但是不排除下半年继续贬值,就看美联储和中国央行的政策了。

2、对联营企业和合营企业的投资收益减少了将近1.2亿,其中亏损最大的是亿纬锂能和德方纳米在曲靖的工厂,亏损了近2亿;主要原因还是因为德方纳米用了很多长协议高价的碳酸锂原材料,碳酸锂在上半年降价幅度非常大,导致出现巨大亏损,这个情况下半年应该有所好转,但是下半年贡献利润有限。另外思摩尔国际相比去年应该也少了近1个多亿,下半年思摩尔国际业务可能要好一些,全年大概贡献5个多亿投资收益。

3、资产减值相比2022年增加了1.2亿。子公司计提了存货跌价准备,主要还是因为二季度动储不拿货,并且碳酸锂价格大幅度波动向下导致的库存减值。

4、少数股东损益相比2022年达到近3.8个亿,这个没有办法,该给人家的还是要给人家,希望下次这么赚钱的业务就吃独食了。

除去该给少数股东损益的部分,其他部分累积损失了4.4个亿的净利润,假如我们这4.4个亿加到扣非里面去,再去和2022年进行比较。财报上显示2022年中报扣非净利润11.94亿,2023年扣非净利润为12.6亿。假如2023年加上4.4亿,那么23年的扣非是17亿,那么同比增长是42.38%,还是增收不增利,利润增长速度不如营收的增长速度,和宁德时代没法比,主要还是要规模起来才好降本增效,所以今年还是要继续牺牲部分利润占领更多的市场份额!

下半年公允价值变动收益、对联营企业和合营企业的投资收益、资产减值相比上半年估计要好很多,因为影响因素基本都消除了,下半年这几部分大概相比上半年多增加可能3-5个亿,另外下半年与恩捷股份、华友钴业、贝特瑞、中科电气、SK带来更多的投资收益。这三块下半年大概率比上半年要好很多,如果明年规模起来了,联营和合营公司的投资收益率不会比本部差的,会非常可观,应该会超过15亿以上,特别是几大矿的进度跟上!

上半年的扣非是12.6亿,下半年我们假设因为主营业务的环比增长多增加5个亿,另外其他的一些不利因素消除,再多增加3-5个亿,那么下半年大概20.6亿的扣非净利润,全年大概33.2-35.2亿的净利润,再加上政府补贴的近20个亿,那么全年的利润大概在53-55亿之间,还要扣除股权激励费用,今年大概撑死50亿的归母净利润。

写到这里发现今天的大宗交易,亿纬锂能折价到了40.50元,看到这个我虎躯一震,未来的底部指导价大概就是40.50了。之前大宗交易的价格就是未来的底部平台价格指引,屡次不爽。

这个行业真是太卷了,要被车企压榨死啊,去看看国轩和中航的财报,给我的感觉是:扩毛线产能,还不如把钱存银行买理财呢。感觉卖出去的都是垃圾啊,还不如收废品赚钱,还特么天天扩产,脑子都有坑啊!