5月17日上下午各半场会议,开启了中国房地产的变性之旅。因为预判“四把斧”新政完全不存在官媒所说的“惊天”“历史性”、“震撼性”色彩,与很多人疯抢有别,在收盘之前清掉了全部地产股,包括万科A、城建发展、首开股份、上实发展、京能置业。

7000亿救市杯水车薪

“四把斧”购房政策中,首付比例下调至15%,公积金贷款利率下调,房贷利率取消下限,这种量变很难改变全社会的吝购现状,唯独收购库存房源充当保障房,其质变意味重绘了房地产市场的底色。但已经用了1000亿元的保障性住房再贷款总共只能撬动的7000亿元,不但资金规模远远低于传说中的30万亿元保障性住房专项基金,而且只约将住房去化周期压缩至18个月以内所需7万亿元的十分之一。

按照天风证券的测算,

如果把住房去化周期压降到18个月以内,需要净压缩7.4个月的去化周期,对应需要消化7.7亿平方米库存,最多约占广义住房库存的29%。以今年一季度全国新建商品住宅9779元/平方米销售均价、全国二手房9046元/平方米成交均价推算,按照空置二手房乐观假设仅约25%为有效供给下,得出7万亿元资金需求的下限。

即使不将二手房计算在内,7000亿元救市资金也显得杯水车薪。华泰证券测算认为,若要消耗去化周期超18个月的高库存城市10%-30%的取证待售库存,需要投入0.56-1.68万亿元的收购资金。中信证券同样发现,单以完成2023年底仍有300余万套保障住房筹建目标,用直接收购、以旧换新两种模式各化解50%库存,所需金额总计需达1.8万亿元。

收购库存房源充当保障房被作为化解房产问题的核心,政府显然想借此缓解开发商现金流问题而进一步推进保交楼,但庞大的二手房是绕不过去的槛。长城证券认为,由于购房者的偏好已经明显转向了二手房,通过刺激购买方式解决问题,亟需二手房率先好转、企稳,再传导至一手房。但在多种因素的综合作用下,二手房挂牌量及其对新房库存潜在的替代效应不可忽视。

“惊天”、“历史性”、“震撼性”救市新政的本质,归根到底在于期望居民买房。申万宏源推导说:1)收储是政府承接居民和企业的杠杆,降低居民和企业杠杆为后续加杠杆作准备;2)房贷首付比下降和贷款利率下降,是给予居民加杠杆的工具;3)后面限购限价放开等或者类似政策,就是鼓励并激励居民加杠杆。

稳房价重中之重

在5月17日上下午各半场会议召开之前,不少人想过千百个大招的可能性,但万万没想到最后选择的是让居民再加一把杠杆。东北证券首席经济学家付鹏认为,只有限购和首付比例等最后的约束被取消了,才能知道居民到底是“真没钱”还是“被约束着没钱”。

在政府动用了除降价以外的所有手段后,居民会给怎样的支持呢?财通证券认为,从历史经验看,下调房贷利率下限的见效最快,政策推出当月,商品房销量增速就会有明显提升;下调首付比例和下调公积金利率的政策效果,在未来3个月内最为显著,在未来6个月内也多数有所增长。此次取消利率下限、降低首付比例和降低公积金贷款利率三箭齐发,商品房销量短期有望迎来边际改善。

虽然首套、二套房首付比例均降至历史最低,但三箭齐发的效果肯定不如直接降低房价。天风证券认为,当前房产市场的核心矛盾并非利率过高或杠杆空间不足,而是价格贵、预期弱、库存高,三箭齐发实际作用不大。一是全国343个城市中已有64个取消了下限,其余城市降低了下限,因而全国层面取消下限的边际变化不大;二是目前最低首付比例已经是20%,下调5%只有边际作用,何况一线和部分二线城市并不执行最低比例。

昨天看到个帖子,或许能够反映部分潜在购房者对三箭齐发的心理:“以前你奋斗的时候:房价是持续走高的。首付比例是3成起步,贷款利率是6以上,购房要审查社保、户口资格,楼盘需要摇号,买热盘需要托关系走门路,甚至要加钱的;现在你躺平了:房价也降下来了,首付比例降到15%了,商贷公积金贷利率也下降了,购房不再审查社保、户口了,楼盘不再摇号了,买房不需要托关系走门路了,不但不需要加钱,反而还享受各种补贴了。躺平真好,再躺下去说不定还有更多惊喜。”

重中之重是稳房价,这个执行几年的潜规则多半还将金身不破,因为降低房价容易引发金融危机和不利内需。国家统计局5月17日公布的4月数据显示,与内需相关的消费、投资超预期走弱,此前的社融大降、物价和实物工作量仍低,无不凸显需求不足、信心不足。

救房不救地

从4月30日最高层会议到5月17日上下午半场会议,提及的都是“消化存量房产”而不是“房地产”。随着收储对象仅限于已建成未出售的商品房,那些无法开工或停、缓工的土地或项目将走向何方,就此陡生变数。高库存的严峻现实,必然导致它们中的相当部分就此不能再行续建,而土地以什么样价格回售给政府,更是事关众多房企股东的命运。

央行以1.75%利率再贷款资助地方收储存量房产,21家参与银行按照风险自担、商业可持续原则提供的利率肯定是远高于1.75%的,如果以2.25%的PSL利率或者2.3%的10年期国债收益率作为政府收储的融资成本,保障房租金收益率能够抵消的城市屈指可数。再加上运营、维护等成本后,大多数地方难逃亏损。

由于相当高库存地方的政府财政本就捉襟见肘,收储商品房用于保障房亏损运营,将使它们雪上加霜。在这种情况下,从开发商手中回购当初卖出去的土地,将进一步力不从心。但如果不从开发商手中回购卖出去的土地,收储存量商品房用于稳定房价的意图,就将竹篮打水。解决之道似乎只有一个,地方政府将保障房做成公用事业的reits,然后央行下场购买reits。

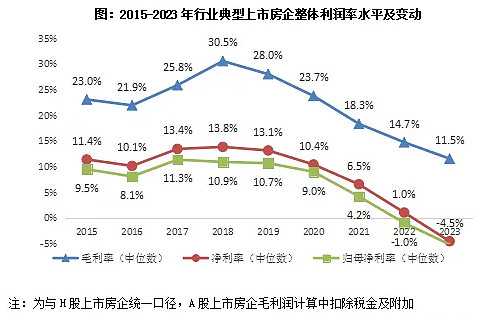

将收储存量商品房视作利好的人,预期在于收储价=土地成本+建安成本+5—10%利润率。方正证券乐观估计,收储价打8折后的租金回报率,就能覆盖地方成本。但上市房企2023年的利润率还有11.5%,地方政府估计难以接受5—10%利润率的收购高价。实操时按土地价格+建安成本进行定价,可能就是极限了。如果收储价格低于土地价格+建安成本之和,房企股东权益自然受到冲击。

相对于建成的商品房,地方政府回购土地就简单得多。对开发商来说,最为理想的莫过于在购买价基础上叠加资金成本,但心甘情愿平价回售土地的估计也不在少数,甚至愿意跌价回售。毕竟,回笼资金乃当务之急,何况更可续命。从地方政府角度来说,回购土地是接受开发商的乖乖举手投降,奢谈什么讨价还价的机会和空间。有资可证的是,虽然2022年1—4月、2023年1—4月形成了低基数,但房企今年1—4月到位资金累计降幅仍旧高达24.9%。

5月17日晚上,摩根士丹利发布了下调中资地产股看法的研究报告,将中资地产板块从“有吸引力”下调至“与大市一致”。摩根士丹利认为,房地产库存清理计划的实施,可能会因资金规模低于预期而令人失望;住房以旧换新政策和高线城市全面取消限购或引发二级市场供应大增,短期房价下行压力加大。下半年,中资地产股的不确定性较高。5月4日的《楼市至暗时刻 多少人将要栽倒》,供参阅。