被港股市场教育多年的我对投资标的要求越来越挑剔了,未来现金流回报是立根之本,这包含两个层面:1、公司的生意是否能持续赚多多的钱,并且估值上有投资空间;2、公司赚的钱能不能成为投资者的钱。股市里能赚钱的公司一大把,但是很多真的和小投资者关系不大,尽管帐上资产多,现金多,收入也不错,但分红吝啬,资产躺在帐面上无所作为,又不能体现在股价里,小投资者基本被无视,这种公司不是老千却比老千更能坑。

分析企业时,我习惯先在一个简化模板上把它近几年的关键数据罗列出来,以便一眼看胖瘦,然后再决定是否深入剖析。 $贵联控股(01008)$ 是我跟踪了很多年的企业,先看看它质地如何:

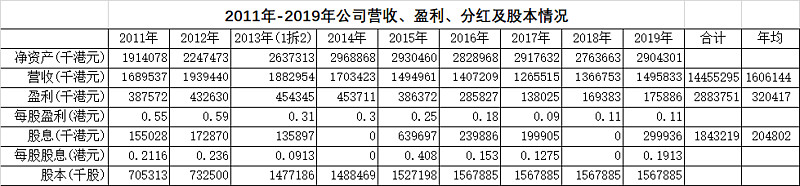

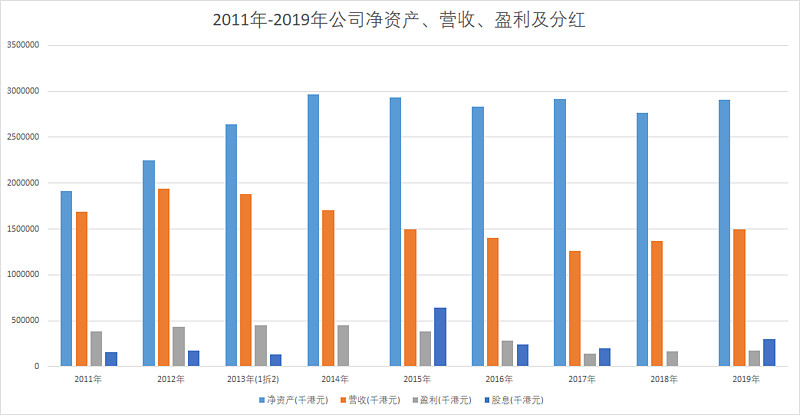

主营收入从2011年17亿到2019年15亿,最高去到2013年的21亿,年均16亿。公司拥有人应占盈利从2011年3.87亿到2019年1.76亿。在很多投资者眼里,呈现下降趋势的营收和利润,预示公司前景不妙,应该规避,股价就这样一路走低,目前公司市值是5.5亿。但是我们也要看到公司从上市至今没有一年亏损。营业收入四平八稳的同时,股权几乎没有进行过稀释扩张,更没有供股、大比例增发股权债权等融资行为(2013年的一拆二无关痛痒),不像很多公司表面上营收利润不断增长,但基本是通过资本扩张来的,伴随着原股东权益按更大的比例被稀释,内生增长哪怕是在倒退也被掩盖住了。贵联在这9年里拥有人应占收益合计30.78亿,年均3.42亿,合计分红18.43亿,年均超2亿, 平均派息率为60%,按目前市值算年均股息率略超36%。在如此豪爽派息下净资产仍然由2011年19亿增长到2019年的29亿。根本算不上所谓的清盘式派息,而是十足的现金奶牛,从历年分红来看这头现金奶牛是真的属于投资者的, 股东权益有保障。(真清盘式派息是如利标品牌和 永新视博那样,这两家公司的超大比例分红我都参与了。永新视博的套利过程经历多次反转堪比一部大片,收获的经验比金钱还多,主要是钱赚少了。)

从上面的数据来看,现在的贵联明显就是个大胖子。俗话说买股票就是买公司,要看作是朋友的公司以当前市价让你入股,值与不值?除了关心公司的经营状况,还要确定这位朋友的能力与品性是否可靠。商业模式不好,只会画饼集资或者有能力赚钱却自私独食,这样的投资都会白搭,只能一边看着跺脚。使用现金流折算估值的前提是这些现金能流入投资者的口袋里,按流入比例相应打折。那贵联做的是什么生意?有没有竞争壁垒?大股东是什么样的人?未来能否持续赚钱好好分红……

带着这些问题一起来挖挖公司及创始人的背景 :贵联成立于1990年,创始人蔡得先生,1977年毕业于华南师范大学中文系,1978—1982年从事教育工作,1983年起在国内从事贸易,1990年在深圳投资建立了深圳贵联印刷有限公司,从事烟标、书刊的印刷业务,开始国际、国内贸易与实业相结合的道路。1992年正式定居香港,1995年开始,投资向内地进一步发展,先后在湖南、湖北、云南、安徽、深圳等地投资办厂,凭着前瞻性的投资思维,科学的管理和敏锐的目光,取得了一个又一个事业上的进步和成功。 先后以独资、合资、合作的形式成立了 湖南常德金鹏凹版印刷有限公司、湖南常德金芙蓉铝箔包装有限公司、安徽蚌埠金黄山凹版印刷有限公司、湖北襄樊金飞环彩色包装有限公司、深圳市科彩印务有限公司、云南昭通安通包装材料有限公司、深圳诗天纸艺制品有限公司及东莞贵联包装材料有限公司 等工业实体, 经过30年的风雨磨砺,时至今日,贵联集团已成为一家包装、印刷及印刷原材料的生产销售、房地产投资、资本运营为一体的综合性实业公司……

从这些可以看出贵联是有行业根基的,几十年的经营积累,稳固了行业地位和竞争力。虽说烟标生意的护城河不算太宽,但也不是一般制造业可比的,并不是有资本就能插足,唯有通过收购合并现成烟标企业来进入或扩张。这不只是人脉关系的原因,烟标的技术门槛其实并不低,尤其是防伪方面。客户对稳定性又有非常高的要求,不会轻易更换长期合作的供应商,批次间细微的差异都很难接受,如果引起消费者质疑售假那就得不偿失了。众所周知烟草是中国最大的税源,是利润最丰厚的合法生意,经济地位何其稳固,即使大众的健康意识日益增强,香烟的出货量和销售额也是平稳增长。与这样的客户做生意,利润有保障,还不会有坏帐。虽然最近几年受招标制及去库存影响,没有以前暴利,但也好于大多数行业。在多灾多难的2020年还能逆势增长,说明烟标是一门好生意,不是谁想做就能做的,能经营这门生意的企业也属于稀缺资源,做过实业的人应该更能体会。

虽说过去代表不了未来,但是公司近十年的连续盈利和慷慨分红应该能让投资者认清它的品性,信守“贵在联合、贵在务实”的理念不是虚言。股价跌到今日原因之一是行业利润整体缩小了,应该说是前几年的利润太好了,现在回归平常而已,但如前文所说这门生意仍然远胜大多数行业,而且已经有触底回暖的迹象,在几个同行的中报或季报里都有反映出来;另一个更主要的原因在于二级市场,港股这两三年熊冠全球,中小票估值更是甚于2008年金融危机以及2013年SARS时期。与 $澳科控股(02300)$ 、东风股份、 $劲嘉股份(SZ002191)$ 几个同行比较着看,营收及利润趋势也能相互印证,其中澳科的财报让人读起来最有兴致,贵联的也不差,内容丰富,对行业的分析能让人信服,企业经营也交代得比较清晰透明。东风和劲嘉的财报就显得枯燥多了,就一堆数字报表,少有人味。 更主要是这俩的A股比贵联澳科的港股估值高太多,没投资兴趣就不细说了。而澳科和贵联多方面都比较相似,很有参考意义,澳科的分红也很大方且更稳定,原外资大股东是国际烟标龙头,与我等小散利益比较一致。其实在确定大股东诚信可靠后,贵联的股权结构也有其优势。外资特别是美澳外资在华开展业务始终没有内资(比如蔡家)顺畅,尤其是烟标这么讲究人脉积累的行业。外资股东做什么都要规规矩矩,税费都比贵联高不少,贵联还能争取到各种政府补助。所以外资股东就如小投资者一样心里不够踏实,有钱就要分到口袋里,现在把控股权低折转让也是基于这样的考虑吧。

补充一些贵联上市前的历史:2007年澳科扩张期间曾以15.6亿的代价收购了贵联(股份+现金的方式),2009年蔡先生又以20.5亿代价买回贵联(也是股份+现金的方式),然后才装入上市公司。仅两年时间股份数相抵消另多付7个亿的现金差额,作为合并期间澳科对贵联的升级改造投入及股权价值变化的一种补偿,然而现在贵联的市值才5亿多,竟比不上那两年的增值。还有2015年长荣2.4元入股贵联(占已发行股本16.9%),之后又通过收购利群烟标以介入此行业。这些都佐证了烟标企业确实具有一定的护城河,有资本也难新立,只适合通过收购合并存量来介入。大股东能与小投资者共享盈利的话,价值可以等同看待。小投资者默默收股息就好,年均36%股息,还在乎什么股价?如此低的流动性,公司根本不可能回购,稍大点儿的资金都承受不了,所以也来不了野蛮人,个人投资者都不容易买够。今年成交量算好了,前两年真的是几千股就能拉升好几个点。澳科要约后应该私有化无疑,好标的又少了一个。贵联近期也有这种可能,作为好息之徒并不认为私有化是最好的结果,我想要的是安安稳稳收着36%的股息,静看潮涨潮落。如果不能,降低预期,20%股息我也能满足。低价私有化反而是目前的主要风险,澳科要约之前也是成交变得活跃,股价一直被打压到最低位才公布,然后0.55PB要约收购,溢价才50%出头。贵联如法泡制的话,对近期才买入的股东可能是好事,但对早期就开始投入的股东就是伤害,如前面提到2.4元入股的长荣,以及贵联的副主席兼行政总裁钦松的持股,原增发价就1.7元。这些股权董事与小投资者的利益应该一致,所以慷慨分红是最佳姿势,对各方都有利。有人觉得今年是清盘式分红不可持续,其实公司的现金流是完全能支撑的,资产负债表也没问题,澳科负债20多亿,帐上现金及其等价物15个亿,也是每年高分红。贵联手上的常德金鹏股份帐面价值3亿多,也每年分七八千万的股息,正常不?那是因为3亿多帐面价值太低估了,同样贵联的高分红让人怀疑也是因为市值打折得太极端了才有这种分红收益。对于公司帐面包含10个亿的商誉和1个亿的无形资产,有人觉得水分太重,我是这样看的:烟标企业股权是稀缺的,不可能按净值收购得到,如前面说的常德金鹏股份,3亿多谁能买得到?还有贵联的厂房地皮尤其是深圳的,年年折旧,实际价值早翻了几翻。综合这些考虑,贵联29亿的净资产我是认可的。想想银行都能放心贷款十个亿的企业(目前贵联银行贷款6.7亿,大部分还是无抵押的,有必要的话要贷到10亿不难),市值才5亿多。这到底是陷阱还是馅饼?假如现在贵联的市值是15亿(约等于扣除商誉和无形资产后的净值),对应一元左右股价,一切就会显得正常多了,包括现金流和利润还有股息就不会高得让人怀疑。

上图可以体现出,29亿的净资产一年16亿的营收,盈利两三亿,分红一两亿确实很平常。不到10%的资产收益率,并没多招人眼红,同行之间也没必要恶性竞争,与烟草客户的合作关系变数极小,让利空间已不多。可以预期公司未来的业绩和分红应该能维持以往水平。

关于传闻蔡家投资失利牵连官非的事,我想说任何股票跌到低位的时候都不愁坏消息,而贵联能扯出来的鬼故事也就仅此而已了。退一步说,就算真有其事,对公司本身并无多大影响。

市场上那么多聪明的资金,那么多研究员,难道就没发现这是个小金矿? 因为很多资金包括个人对投资标的都有价值以外的风控要求,比如市值30亿以下的不要,成交量1000万以下不要,1元以下的仙股不要,不能融资的不要,不是港股通的不要等等都对贵联这类小票有着落井下石的打击,对我等拾荒者则是帮助。

经常听人说低PB低PE或者高分红的港股遍地都是,巴拉巴拉一大堆, 其实细看一下,大多都是缺胳膊少腿的,不是资产负债有问题,就是业务难持续,业绩分红不稳定甚至老千。真正闷声发财的还是凤毛麟角。那贵联的股价还会不会深跌?什么时候才反转?我猜想着等贵联再分红一两次,投资者信仰应该能回来了,到时候如果股价还是按今时价位直接分红除权,我会争取买入十大股东之列,画面相当得美 当然按贵联过往习性,明年不分红也不奇怪,它在2014年和2018年就没分红,然后次年又加倍奉还了。长期来看并不影响它现金奶牛的属性。顺便一提贵联的分红不产生股息税,相比很多高息H股又是一个难得的亮点。

利益披露:本人持有贵联股份,未来有买卖可能。(从2016年就开始逐笔买入,当时估值就已经有吸引力了,现在公司业绩下降了4成,股价却跌了7成。如果不考虑时间成本的话我的持股也没亏多少,分红降本立下最大功劳,加上今年6月份股价飙涨时,大部分切换到了澳科。现在澳科要约收购,贵联又重回低位,正是切换回来的好时机。)

以上是个人思路,希望听取意见 @今日话题 @管我财 @东明 @混乱之尘 @waiman @502的牛