一、卖资产自保的成飞集成

欢迎朋友们在后台私信我自己关注的股票,我会抽时间写分析出来帮助您进行决策,但是不构成投资建议,希望大家多多交流。

今年的成飞集成,只做一件大事,就是保壳。若是具体一点,就是两件事情。

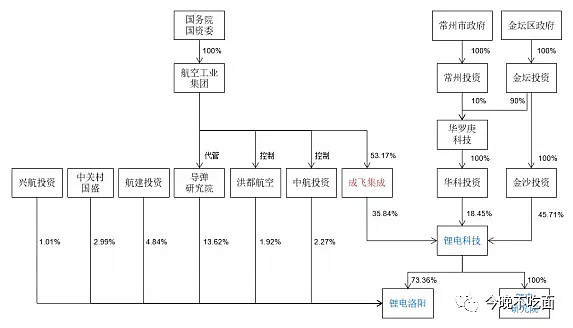

一是整合下属公司锂电科技,将原控股的洛阳锂电划转一半到锂电科技,并将持有的洛阳锂电和锂电研究院的股权增资至锂电科技,完成之后,成飞集成持有锂电科技35.84%的股权,而不再持有洛阳锂电和锂电研究院的股权。而在此之前,成飞集成持有洛阳锂电63.98%的股权,纳入公司合并范围。此番之后,公司锂电业务不再纳入公司合并范围。

数据来源:公司重大资产出售报告书

二是成飞集成原大股东中国航空工业集团有限公司与中国航空汽车系统控股有限公司签署《股份委托管理协议》,将其所持有的占成飞集成总股本53.17%的股份委托给中国航空汽车系统控股有限公司管理。中国航空汽车系统控股有限公司因此项安排取得成飞集成控制权。而中国航空汽车系统控股有限公司为中国航空工业集团有限公司的子公司。

经过这两件大事,我们惊喜的发现,成飞集成从中航工业的儿子变成了孙子,此外由于重大资产重组出售资产取得重组收益也变得盈利了。

二、保壳压力和业务转型

成飞集成原为重要的汽车模具生产企业,此外还包括一部分数控加工业务,2011年通过增资控股中航锂电(洛阳)有限公司(前身为空空导弹研究院收购中聚雷天电池技术成立的洛阳天空能源),切入锂电池领域。在此之后,锂电池业务迅速发展,并于2015年收入超过汽车模具,一举成为成飞集成最重要的业务板块。

数据来源:wind

然而,好景不长,进入锂电池行业的企业越来越多,竞争剧烈导致锂电池价格下滑,严重挤压公司利润。2017年,锂电池业务毛利基本为0,2018年更是严重亏损。作为公司的主营业务,成飞集成不可避免地连续两年亏损,戴上了*ST。

通过本次左手倒右手的资产剥离,成飞集成取得7.5亿元重组收益,对锂电科技的股权自2019年由成本法转为权益法,转为长期股权投资。明年的成飞集成,可以松一口气,一定可以摘帽了。

数据来源:wind

壳是保住了。未来的成飞集成又回到老本行,从事汽车模具及零部件加工业务和部分数控机床业务。这业务赚钱吗?从三季报来看,公司扣除非经常性损益后取得了1000万的净利润,说明做老本行公司还是擅长的,但是在汽车工业不景气的背景下,或许赚大钱很难,当然也或许正面临拐点。

此外,对锂电科技所持有的35.84%的股权,作为长期股权投资,在成飞集成资产结构中占近50%,锂电业务只是不再纳入合并范围,未来盈利与否仍将对成飞集成带来重要影响。

未来的看点反而是因公司实际控制人的变更所带来的资产置入或者资产重组的预期,中国航空汽车系统控股有限公司股东除了中航工业为控股股东外,还包括贵航工业和北京亦庄国际汽车投资管理有限公司,这两家旗下都拥有或参股汽车零部件制造等公司。估计未来资产置入或许是大概率的事件。

成飞集成目前壳保住了,业务稳住了,有预期在。能不能大幅上涨就看所置入的资产质量如何了。

数据来源:wind,成飞集成K线走势

—— E N D ——

文字:今晚不吃面

配图:今晚不吃面

欢迎搜索微信公众号:今晚不吃面

关注我们!