静思故我在,我在故静思。

1.0版(更新于2023.12.9):主要建立分析框架,进行初步的分析与估值。

1.1 版(更新于 2023.12.20):增加地素现金流量表,通过调整后的现金流量表剖析地素为股东带来多少真金白银的财富。

静思标的:地素时尚$地素时尚(SH603587)$

一、主营业务与商业模式

公司属于 C18 纺织服装企业,主打多品牌时尚集团,旗下有主打中高端的两个女装品牌①Dazzle②d'zzit ,主打高端的女装品牌③Diamond Dazzle,以及主打中高端男装的④Razzle。

经营过程中轻资产运营为主,主要有设计、采购、生产和销售四个过程。

设计:四大品牌有各自独立设计研发团队,为女装这样一个时尚行业是关乎生死的胜负手!

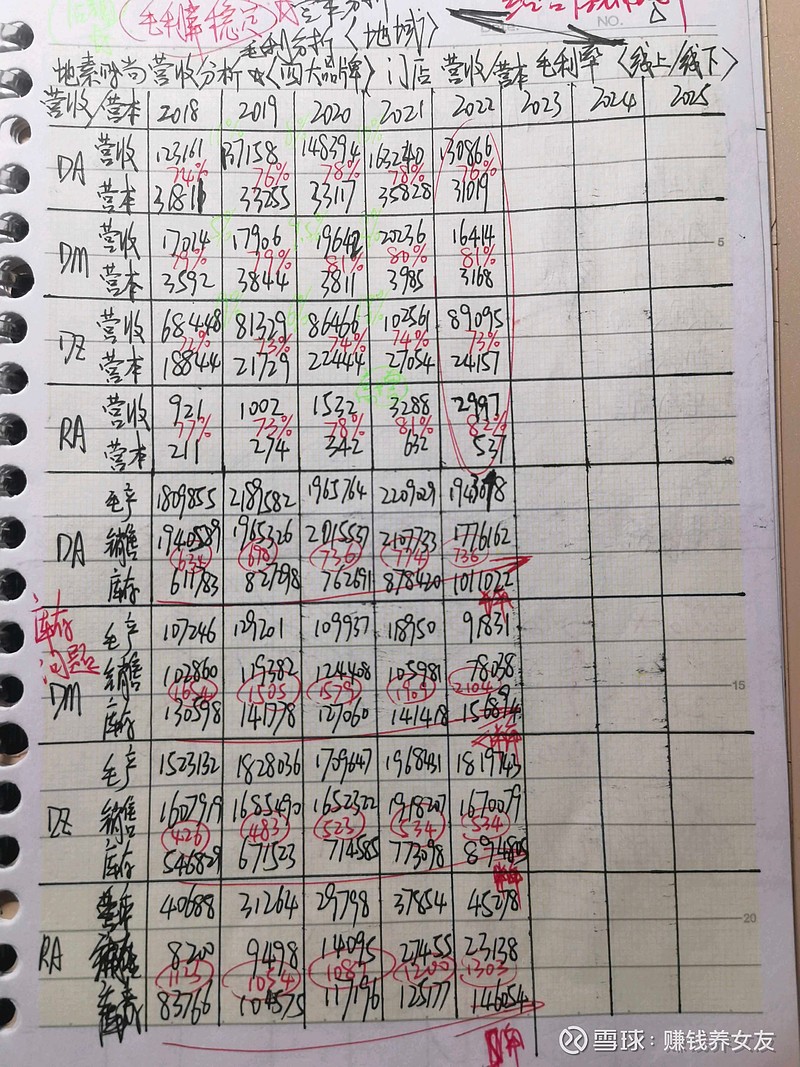

销售:线下销售为主(90%),线上线下毛利率基本保持一致。中高端(DA 和 DZ)以经销模式为主,高端(DM 和 RA)以直销模式为主。

生产:分为完全委托生产(为主)和部分委托生产(为次),完全委托包工包料,按照设计方案生产;部分委托包工不包料,物料由公司采购提供,主要应用于高端产品。

公司牢牢把握微笑曲线的高价值增加的两端,为典型的轻资产运营模式。

二、竞争优势与战略发展

服装纺织产业核心竞争力在于设计研发与品牌运营。需要长期维护提升品牌形象,突出鲜明特色,形成稳定可持续的高价值高粘性客户群体。人才培育与发掘,团队建设与管理,开放包容大胆尝试的企业文化是时尚产业的核心竞争力所在,需要投资者长期关注。

战略发展中务虚的有:

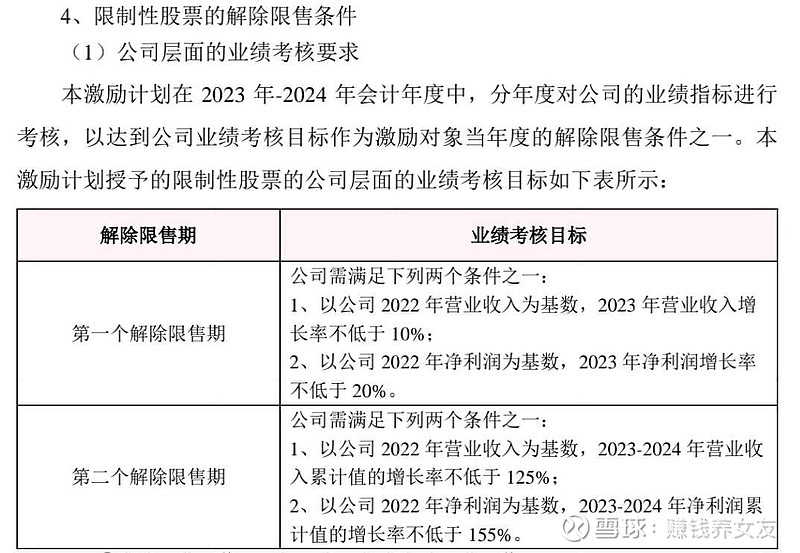

务实的有股权激励计划:

三、资产质量与经营效益

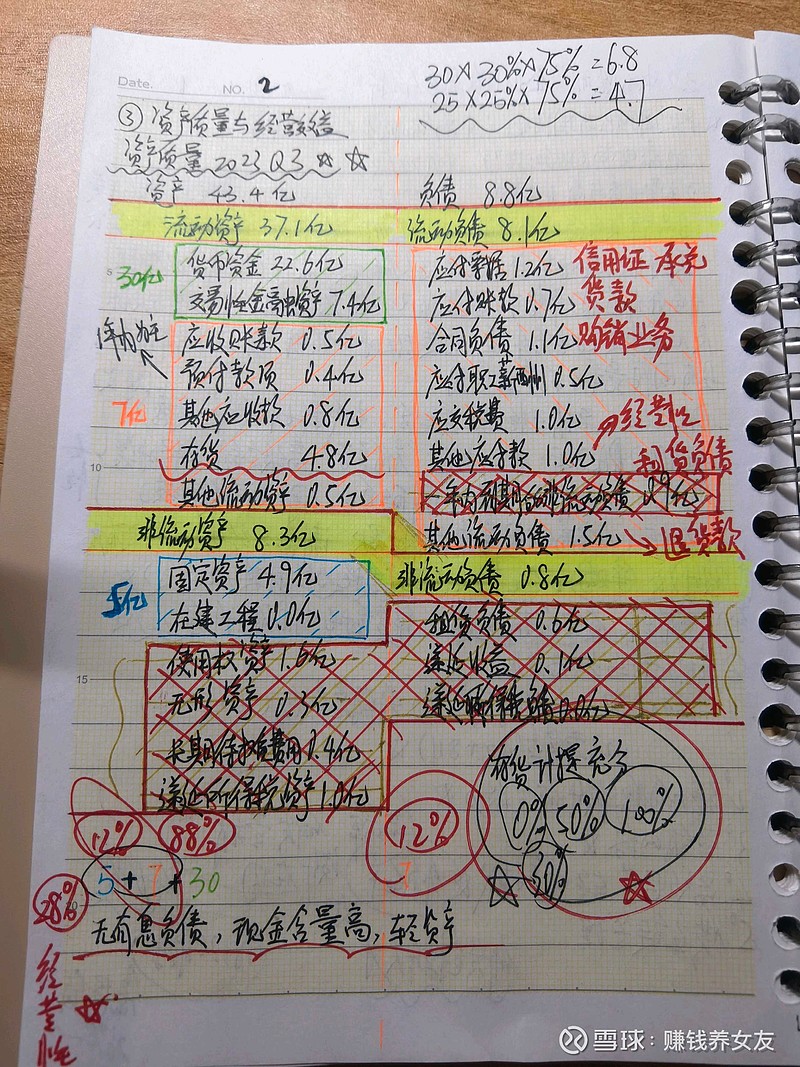

剖析地素时尚 2023Q3 的资产负债表,提炼后资产 42.2 亿 主要包括:

现金及等价物:30 亿

固定资产及在建:5 亿

运营资产应收预付:7.2 亿

负债 7亿均为:

运营负债应付预收:7 亿

现金含量极高,几乎没有有息负债,存货 4.8 亿 计提充分,但有逐年提高的趋势,轻资产运营特征明显。

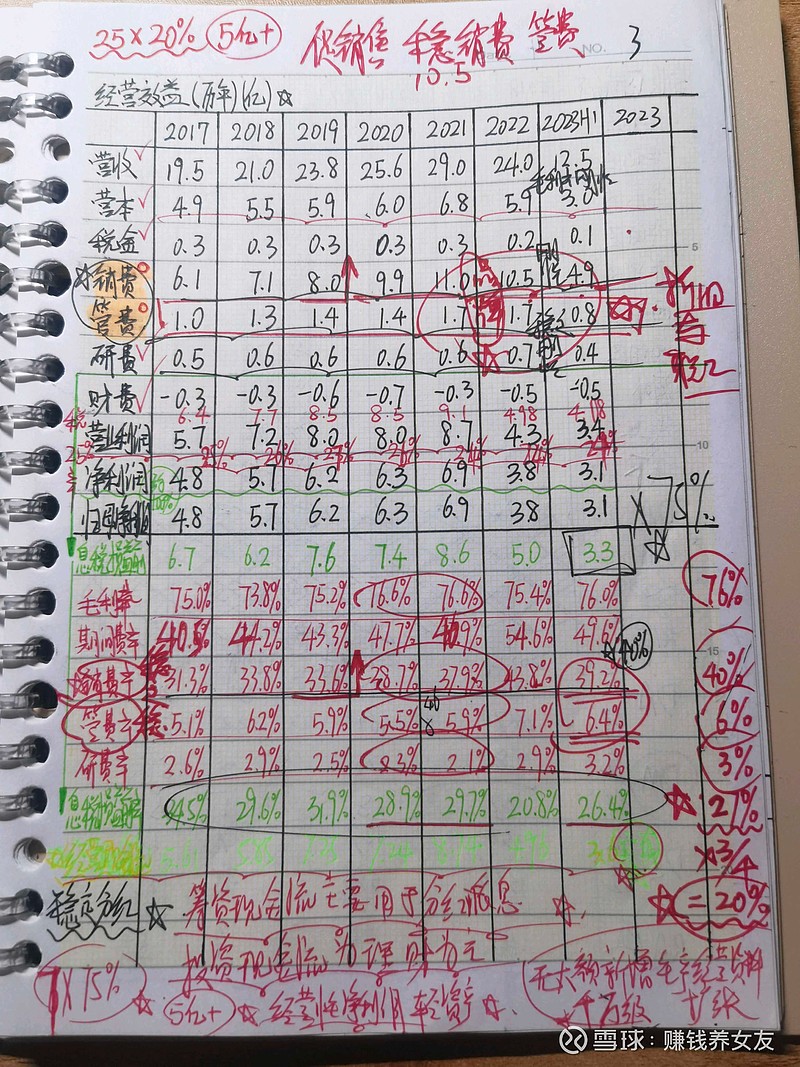

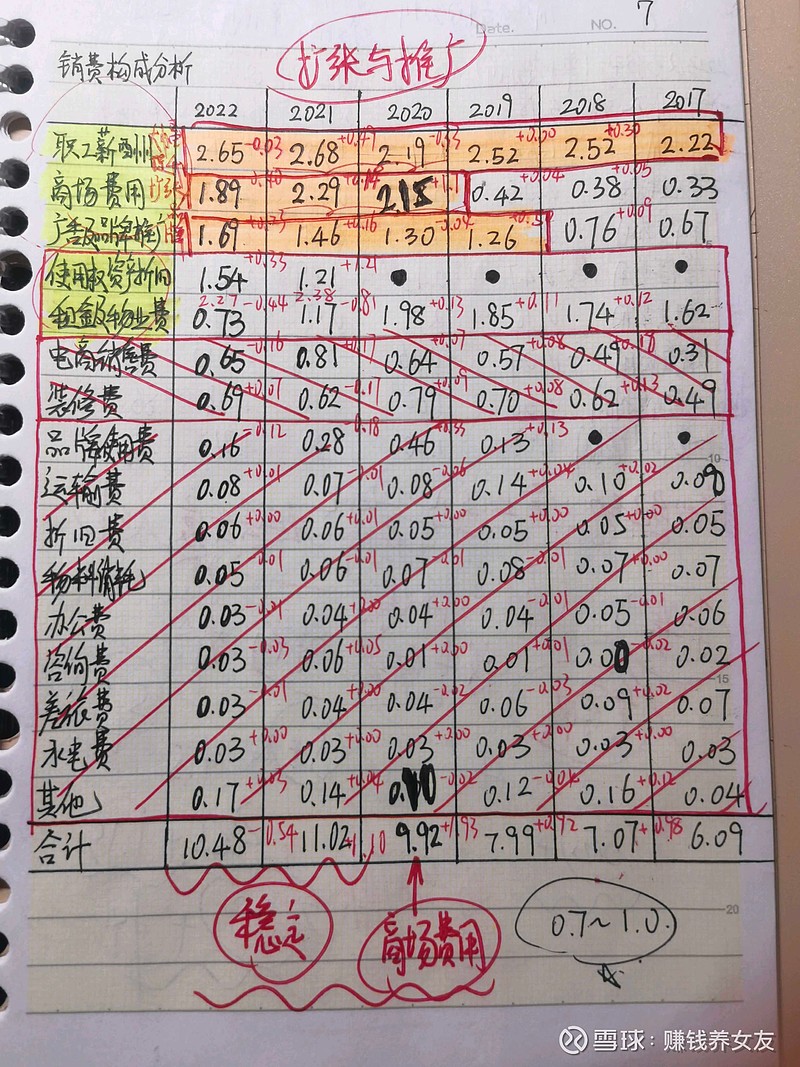

剖析地素时尚上市以来的利润表与现金流量表,剔除非经营项目与财务吃息影响,可以发现地素时尚要运营基本稳定在,毛利率 76%,销售费率 40%,管理费率 6%,研发费率 3%,利润税率为 25%,净利率可稳定在 20%。存货全年周转较好,一年周转次数约为 4-5 次,但是有逐年下降的趋势。净经营现金流大大高于净利润,质量较高。

现金流量分析

通过对现金流量表的进一步解析,可以发现地素时尚经营获得的净现金流,较少部分进行再投资生产,大部分都用来分红和留存在企业。是真金白银地赚钱,实打实地回馈股东,这一点和地素是马家家族占绝对多数股权有很大关系,不过这光明正大,没什么好置喙的。

四、估值分析与风险管控

估值模型(①)说明:主要在马喆老师的《估值标尺》基础上进行我自己的调整,更适合我自己的投资决策。模型①适用于行业稳定,可持续稳健高回报的标的。

地素时尚年营业收入基本稳定在25亿,按照净利率20%测算约为5亿➕的净利润,根据轻资产模式与历史分红政策,足以维持每股0.8元,合计4亿不到点点分红。

5% 的年化增长率对应十年回本的市盈率是 13.2,同时我采用更严格的股息回本去思考,看看最多在等待几年后可以通过分红下降成本达到十年回本的价格。

估值模型显示,当前价格大致在明年 (2025 年)年初的时候就可以达到十年股息回本,等待时间约为一年。

风险管理:

行业发展风险:中高端女装产业发展风险。

市场竞争风险:主要在于中高端女装即时性很强,需要时刻紧跟时尚潮流,竞争激烈,存在比较强的市场风险,需要跟踪好地素时尚横向与纵向的存货,销售,生产数据。

品牌形象风险:积极维护好品牌形象,品牌格调与鲜明特色。

企业管理风险:家族企业风险,股利政策风险。

五、投资小结与复盘反思

初步分析下来,我认为当前价格适合投资地素时尚,但是仓位要控制好,不宜过大,控制风险,稳健投资。

我已经买入 144 手地素时尚,成本 11.816,以上分析有屁股决定脑袋的影响,仅供参考。