我国有1.4亿的糖尿病患者,糖尿病是一种慢性疾病,没有根治的办法,胰岛素的市场很大

一、定性

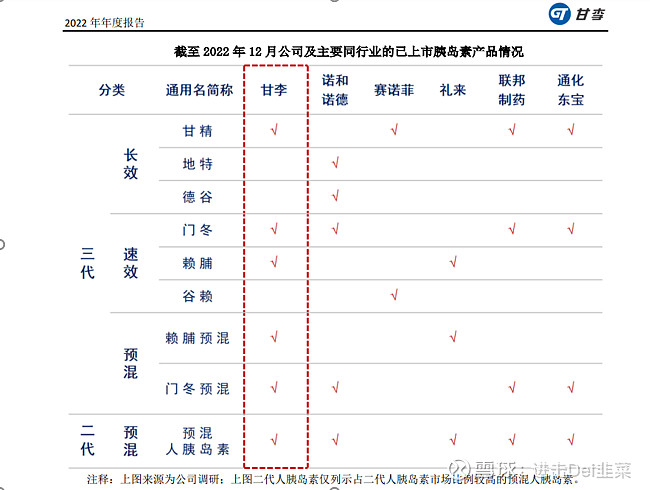

上图来自于甘李药业2022年报,以下提及的数据均来自于各公司的年报

甘李药业认为,所有在胰岛素行业能一较高低的企业:

本文旨在讨论国内企业的竞争格局和估值情况,国外只作为参考

三家企业在2代和3代产品均有布局

其中,二代的主力是通化东宝,三代的主力是甘李药业,联邦制药介于二者之间,

(这个结论其实雪球和知乎上的大佬们,早有定论了)

二、定量

2022年,胰岛素销售规模7300万(支)

2022 年公司人胰岛素市场份额提升至 40.50%,超 越诺和诺德,位列全国第一;

甘精胰岛素市场份额,2022 年提升至约 5.90%。

从集采的数据来看,9成以上人胰岛素,甘精胰岛素不到1成;基本和上述数据吻合

联邦制药说的就很清晰了,2022年胰岛素收入11.75亿,其中人胰岛素6.6亿,甘精胰岛素4.2亿,二代和三代基本上是64开;

2022年,胰岛素销售规模4200万(支)

由于在财报中没有透露,二三代胰岛素之间的比例,只能通过其他的数据推算出来

由于长秀霖(甘精胰岛素)收入减少了14.15亿,销量+价格=-13.6亿,数据相关性较高,这里拍脑袋认为,甘李药业8成以上是甘精胰岛素

定量的结论和定性的是吻合的。

三、研发

2022 年度,公司研发项目累计投入 71,853.60 万元,其中,费用化研发投入 56,246.92 万元,资本化研发投入 15,606.68 万元。

种类:

(1)GLP-1 受体激动剂:GZR18

(2)第四代胰岛素类似物:GZR4

(3)新型预混双胰岛素复方制剂:GZR101

(4)口服降糖药:磷酸西格列汀片

注:这里列出来,具体情况请查看财报,这些药物,作为门外汉的我看不出啥门道;

种类:

1、胰岛素类似物研发情况

(1)门冬胰岛素 30 及 50 注射液

(2)赖脯胰岛素注射液 25R

(3)超速效赖脯胰岛素注射液(THDB0206)和可溶性甘精赖脯双胰岛素注射液(THDB0207)

(4)德谷胰岛素及注射液

2、GLP-1 受体激动剂研发情况

3、胰岛素类似物 GLP-1RA 复方制剂研发情况

4、化学口服降糖药研发情况

注:这里列出来,具体情况请查看财报,这些药物,作为门外汉的我看不出啥门道;

联邦制药的胰岛素业务只占所有业务的一小部分(按照销售算,只占1/10),研发费用无法估算出胰岛素部分,这里不做讨论

四、集采影响

从甘李药业财报中,看出,所有集采项目都是基本上打了三折

五、估值

胰岛素收入

通化东宝: 23.31

甘李药业:14.85

联邦制药:11.75

市销率:

主营折合市销率=市值/主营业务收入*主营业务收入占比

通化东宝7.21

甘李药业13.66

联保药业收入是113亿RMB,市值是101RMB(汇率0.91),这里其他业务都不算,只算胰岛素的11.75亿

联邦制药8.56

市盈率:

甘李药业:亏损、119(动)

通化东宝:12.65(静)、19.98(动)

联邦制药:6.19

诺和诺德:目标前市值3588美元,去年营收268美元,利润84美元;市销率13.38,市盈率42.66;

以诺和诺德为锚,从财务角度来说目前:

甘李药业,没有低估

通化东宝,是打折价

联邦制药,是打骨折价

总结:从业务布局、研发和估值角度来看

通化东宝像是个守城之主,做法上守住就有品种以稳健为主。

甘李药业像是个攻城之将,勇于创新,势必会造成估值上的巨大波动。

从交易的层面上来说

二者都处于历史上的低位,收益机会大于风险,我将择机购入少许仓位

联邦制药,作为备用,如果甘李药业和通化东宝都涨起来了,如果没有明显上涨,我会买一点(港股的玩法搞不定,除了中概有赚钱的经历,其他全是亏损)

风险提示:

1.集采

2.新品药物研发失败

3.同行竞争

4.质押风险

主要说的通化东宝

5.未知药物和治疗方法的替代风险

以上均是个人浅见,不代表任何投资建议,请自主决策。