首先在讲我的理念基石之前,我想先把我研究的方向跟大家简单说明一下,我主攻的是大类资产轮动。所谓大类资产主要就是三种:股票/商品/债券。每一个大类都含有很多细分品种,所以我研究的范围主要就是他们所组成的指数。经过我多年的积累目前涵盖的具体指数品种如下:

A股:上证50(蓝筹类)/沪深300(蓝筹类)/中证500(中小类)/中证1000(中小类)/中证2000(中小类)/红利类指数

中国:10-30年期国债指数

美国:10-30年期国债指数

商品:石油指数(股票指数)/石油期货

注:一套完整的指数模型对于某一类资产应该通过某种合理的算法判断出它的底部和顶部。目前在商品领域我只在石油这个品种上建立起了完整的模型。但是还有很多商品品种我现在只能判断出它的底部,还没法子判断出它的顶部,但是我以后仍会向大家说明这些“半吊子”品种,只因为我觉得可能这样能给我这种单调的文风增加一点乐趣。

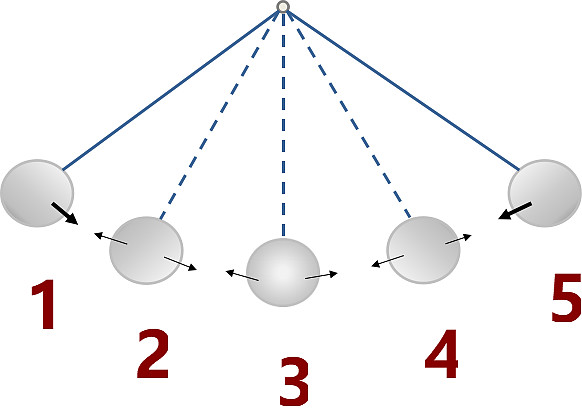

好了,现在我来说说我第一个理念基石:钟摆原理。

我认为所有的指数品种都可以视为一个从“1”到“5”,再从“5”到“1”的钟摆。这个钟摆在“2”“3”“4”这样的位置的时候,如果没有看到之前的运动轨迹,是根本无法判断出钟摆未来是将滑向“1”的位置还是“5”的位置,而我们所处市场的大部分时间(95%的时间)都是处于“2”“3”“4”这样的混沌市场,根本无法判断出下一步会滑向哪里,但是请注意有两个位置是大体可以判断出未来运行方向的,就是“1”和“5”这两个极值位置,或者说这两个位置附近的“极值区域”(这部分只有5%的时间),一旦钟摆落入此区域,未来中长期的方向就可以判断了(但这并不代表可以预测短期走势,概率的极值区域也只能做到“大体判断”未来方向!)

第二个理念基石:风险补偿原理。

我认为每一个指数品种都包含了一个隐含的收益率。股票指数,它的隐含收益率就是当下“滚动市盈率”(滚动市盈率即从现在向前推,最近四个季度的盈利状况计算出来的市盈率)的倒数即1/PE,而债券的回报率就是它到期的年化回报率,商品的回报率就是CPI和核心CPI。这里简单拿沪深300举个例子,由于国债可以视为无信用风险的金融资产,但是沪深300的背后是一揽子存在着经营风险的企业,所以沪深300指数的潜在回报率天然要高于甚至说要显著高于长期国债收益率(一般比较的都是10年期国债),否则不如持有债券!

我假设沪深300现在的潜在回报是5%,10年期国债收益率是4%,那么二者之间的差即(5%-4%=1%)风险补偿,即沪深300为了弥补高于10年期国债的风险提供的补偿(风险溢价补偿)。当然除了这种以差值表示补偿的方式之外,还有一种表达方式就是风险溢价补偿倍数即(5%/4%=1.25倍),二者并无本质区别。从理论上讲这个风险补偿越高,证明这类风险资产的吸引力越高,反之则吸引力越低。而我的策略要做的是在风险补偿较高概率区间的时候介入,低概率区间的时候离场,目的是赚取超额收益。

第三个理念基石:重置成本。

这个理念我是从邓普顿先生那里学习来的,举个例子来说明,就是在某地有一幢建筑物(简称:A楼),现在售价为10亿人民币,但是在相邻的一块地皮上面如果重新建起一座类似的高楼,需要最少20亿的资金,那么这个A楼就可以被认定为显著低估了。同样的方法我也把他应用到了指数投资上面,但是这个方法有一个局限性即当风险补偿定价与它发生冲突的时候,要以风险补偿定价为准,这也是我把它放在”第三”这个位置上的原因。

好了总结一下并延伸出我的市场观:

(1)所有金融产品的定价都是以利率为锚的,无风险利率是最小的机会成本(注意这里的无风险利率,不光要看中国的也要关注美国的);

(2)风险补偿的高低可以用概率的分布表述出来;

(3)市场短期可能毫无逻辑可言,但是长期看逻辑必然体现;

(4)短期走势无法预测,市场未来走势95%的时候是测不准的,因此放弃徒劳地判断短期市场走势——不赌、不猜、不判断,只应对(应对那剩下的5%时间里面发生的事情,因为这5%的时间里面是可以大体预计未来方向的!)

好了,底下我要在这里跟大家约定一些以后我常用的暗语:

冷(我本人看好,在我看来该指数的性价比很高,确定性较高);

暖(投资性价比一般,确定性较高,没到离场的地步);

热(我本人不看好,在我看来该指数的性价比很低,确定性很差)

当然以上暗语只是代表我个人好恶观点,不作为任何投资建议,请大家知晓。