若谷价投 今天

瑞贝卡是一家做假发的企业,名副其实的全球假发龙头。

初次听说瑞贝卡是在2007年林园写的《林园炒股秘籍》一书中。林园提到瑞贝卡是快消品企业,和伊利茅台五粮液一样。而且是婴儿的股本巨人的品牌,未来潜力很大。

后来在雪球论坛上,有人问林园:瑞贝卡好像没有护城河?

林园说:不认同没有护城河,许昌(瑞贝卡所在地)那一带从清末就有假发的。

这是好几年前的事了。

不过看瑞贝卡的走势,林园赚钱的概率不大。

所以我也没有对瑞贝卡深入研究。但最近很多朋友又提到瑞贝卡,貌似现在是瑞贝卡基本面反转的前夜。

于是这几天粗略看了看,记录分享一下,不构成投资建议。

主业——假发

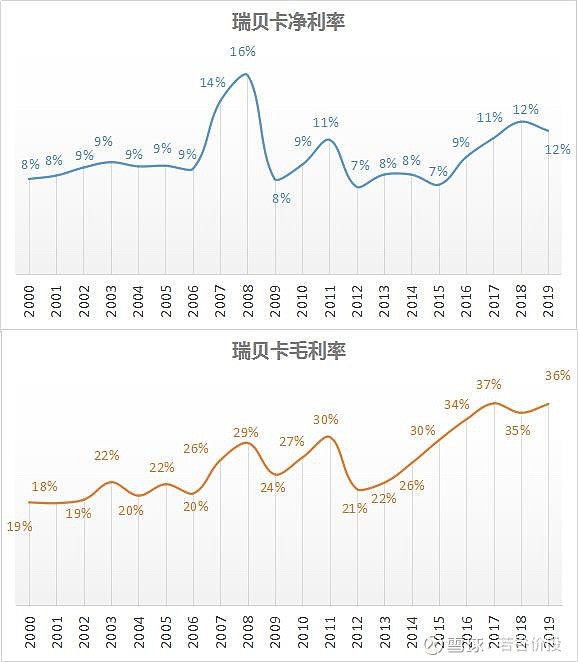

瑞贝卡基本面不错,估值很低。具体企业概况、财务数据就不搬了,软件上都有。

2019年品牌价值145亿,并且逐年递增,而当前市值仅40亿。我理解品牌价值大概就是假如资本烧钱打造这样一个品牌,最少需要的资金量。瑞贝卡目前是当之无愧的全球假发行业龙头,国内外品牌认可度很高,品牌优势明显。而且经过研究发现这个行业并不是没有技术含量、无门槛的,企业需要不断关注潮流,研发新品。

瑞贝卡业绩有可能大幅改善,一是因为和阿里巴巴国际站合作,借助电商的威力助推瑞贝卡销量,第二是因为疫情影响出口,国家的出口退税政策使瑞贝卡直接受益,而国外对假发的需求是刚需,对瑞贝卡销量影响有限。

人民币汇率最近是涨的,但从2018年到现在,大趋势是跌的,人民币是贬值的。瑞贝卡八成业务都是出口,主要是美洲和非洲。属于人民币贬值受益股。

其中,非洲市场还有很大的潜力,渗透率还很低。

黑人发质柔软,卷曲,基本假发对于爱美的黑人女性是妥妥的刚需。

我以前觉得假发是耐用品,不容易坏,其实不是,就像林园所说,假发属于快消品,三四个月就需要换新的。

有朋友就就库存太高的情况专门打电话☎️到瑞贝卡问了,70%的库存都是真发,而且不存在保质期这一说。越来越稀少了,往后越来越贵,就跟茅台的库存基酒一样的逻辑。人发假发的原料即人的头发,价格一直有上涨的趋势,而且生长很慢,不易获取。瑞贝卡多存点是好事。

然后说说副业

瑞贝卡的跨界众所周知,被业内人士称为“无所不能”的瑞贝卡。因为母公司除了主营业务发制品外,旗下还有房地产、教育、酒店、水业、文化旅游、投资管理等七大板块。而今则涉猎高科技,深度参与“鲲鹏”计划,背负鲲鹏之志。

瑞贝卡集团旗下控股公司参与华为鲲鹏项目应该不算未披露信息,郑文青在访谈中公开提到过。不过确实没有体现但股价上,瑞贝卡并没有因为鲲鹏项目被炒过。未来即便相关资产不能注入上市公司,也不影响炒作,而且瑞贝卡盘子很小,容易炒起来。

综上,现在入场瑞贝卡等于是博主业基本面改善以及埋伏鲲鹏概念。即便鲲鹏概念没有被炒作,主业也非常值得期待。

未来几年如果瑞贝卡股价翻了几倍,我一点都不会意外。