在全球化的今天,经济和资本市场的互联互通使得全球资产配置观念对于投资者来说越来越重要。

通过全球资产配置,大家有望实现:

(1)分散风险:通过在不同国家和地区的资产之间进行分配,可以降低单一市场波动对投资组合的影响,从而有望减少整体投资风险。

(2)捕捉多元化投资机会:全球范围内的权益市场具有不同的经济增长周期、政策环境和行业结构等特点,全球资产配置使投资者能够捕捉到更多元化的投资机会,增加投资组合的潜在收益机会。

(3)应对经济周期和市场波动:不同国家和地区的经济发展周期可能不同步,通过全球资产配置,可以在某些市场不景气时,通过其他市场的表现来平衡投资组合的表现

对于A股市场普通投资者而言,通过包括ETF在内的各类工具产品,主要能投资的市场包括A股、港股和美股。了解三大市场的动态变化,可能对理解国际化资金行为,也具有一定意义。

一、美股

2023年初以来,在新一轮科技革命的驱动下,美股的表现相对亮眼。究其原因,全球经济处于混沌期,由美国科技巨头为首的美股上市公司技术突破提供了一定的“破局之道“。

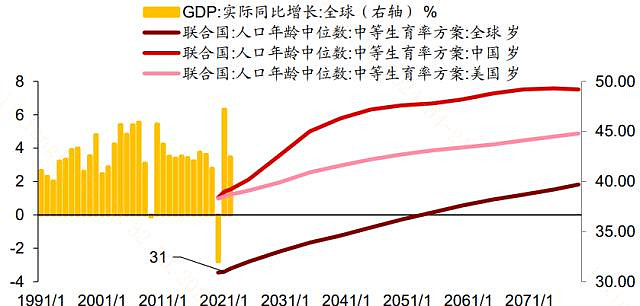

2020年,恰好在疫情期间,全球人口年龄中位数首次超过30岁,人口结构向老龄化发展。数据端,2000-2019年全球经济增速高达3.8%,疫情三年(2020年-2022年)仅为2%,2023年为2.7%,2024年的经济预测进一步放慢到2.4%。因此,全球经济的复苏在人口结构变化的压力下,具有脆弱性。

图:全球人口年龄中位数在疫情期间跨过了30岁

(信息来源:招商证券)

然而,疫情结束后人工智能技术的突破,有望在中长期大幅提升生产效率,削弱甚至抵消人口老龄化给全球经济增长带来的负面影响。正是对人工智能技术的期待,近年来不断抬升美股市场科技股引领的估值中枢。

除AI题材外,美国自身经济表现的韧性也在支撑美股的虹吸效应。虹吸效应指的是全球经济动荡期,国际资金更倾向于撤离经济前景不乐观的市场,加仓背靠相对稳定经济的资本市场。

典型的例子是上世纪90年代,90年代初日本经济泡沫破裂,1991年12月前苏联解体,1997年日本银行业危机爆发,1997-1998年亚洲金融危机爆发。这之后资金大量涌入美股,背后正是1997年-2000年连续4年美国的实际GDP增速保持在4%以上。

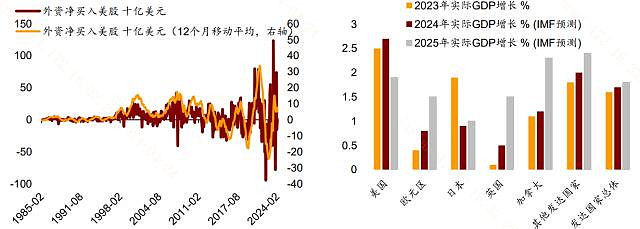

回到当前,2023年以来美股再次展现一定的“虹吸效应“。2022年时市场对美国”硬着陆“经济衰退较为担心,但2023年以来美国经济数据在发达国家中展现较强优势,吸引了大量外资流入。

图:外资净买入(左)和美国经济表现(右)

(信息来源:招商证券)

然而,展望未来,围绕美联储降息预期变化,美股或面临一定调整压力。

从2023年四季度到2024年4月23日,伴随美国通胀和非农就业数据的连续超预期、以及美联储官员的鹰派表态,市场对美联储降息的预期已经从“2024年5月首次降息且2024年全年降息4次“,持续回调到2024年4月23日的”2024年9月首次降息且2024年全年仅降息1次“。甚至在11月美国大选之前降息的概率和必要性都并不很高。

与之相伴的是有“全球无风险利率之锚“称号的10年期美债收益率大幅上行至4.62%,据机构预测未来或将继续突破至4.8%-5.0%区间,从分母端压制美股估值中枢。

图:10年期美债收益率走势

(信息来源:招商证券)

中长期,在美联储降息真的落地了,由于其削弱了美元利率,并且通常叠加经济的衰退,美元将不再是“热钱“,美股对其他资本市场的”虹吸效应“或也将结束,美股中长期也面临一定调整压力。

因此,虽然美股2023年以来的表现“吸粉无数“,大家或许仍要关注其拥挤度和围绕美联储降息预期变化的中长期调整压力。

与之相对,广大内地投资者所能接触的另两大市场,或迎来“风水轮流转“的契机。

港股市场方面,虽然历史表现让人“又爱又恨“,但当前时点有望迎来分子端和分母端的共振改善。分子端,港股背靠的是我国经济,经济虽然仍呈现弱复苏的态势,但一季度整体在政策没怎么发力的背景下实现”开门红“,二季度及下半年,无论是货币政策的”降准空间仍存“,还是财政政策的”专项债和特别国债发行提速“,都有较大的发力空间。

分母端,港币利率与美元利率出现脱钩,因此美元利率上行对港股市场造成的压力较小,进一步凸显港股市场的估值优势。

A股市场方面,政策左右方向,资金决定高度。3月MLF利率和LPR利率保持不变,4月21日,国内相关部门表示“中国货币政策有足够的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间“,资金流动性有望保持充裕。政策方面,新”国九条“顶层设计已出,之后的”1+N“政策有望持续落地。基本面方面,年报及一季报逐渐尘埃落定,市场风险偏好有望重新抬升,整体由防守转向进攻。

工具选择上,A50ETF基金(159592)布局A股核心资产和各细分行业绩优龙头,指数编制注重ESG投资理念和互联互通条件,有望承接美股调整后的全球资金再分配,成为大家把握A股行情的进攻利器。