上半年创业板一骑绝尘,领涨全球主要指数,在国内经济结构转型和资本市场助力实体经济的大背景下,创业板注册制落地,是继科创板开板后A股资本市场改革的又一重大举措,科技成长主线逻辑有望继续演绎。

创大盘ETF汇聚创业板龙头标的,也是雪球ETF明星组合赛产品池的一员,看好创业板机会的投资者可以重点关注哦!

参赛链接~网页链接

创业板大盘ETF(159991)于2020/3/20成立、2020/4/24上市交易,截止2020年8月25日,最新单位净值1.4203元,场内日均成交金额1378万、日均换手率8.18%,成交相对活跃。

创业板大盘ETF核心要素:

基金名称:招商创业板大盘ETF

基金简称:创大盘ETF

基金代码:159991

跟踪指数:深证创业板大盘指数(简称创业大盘,代码399293.SZ)

核心优势:在深交所创业板上市公司中剔除基本面和股票流动性差、质押和商誉占比高的公司,按总市值由大到小排序,选取50家公司作为样本股,呈现大市值、业绩良好、估值较低的特征,更多反映创业板市场基本面良好、流动性强的大市值股票的整体表现。

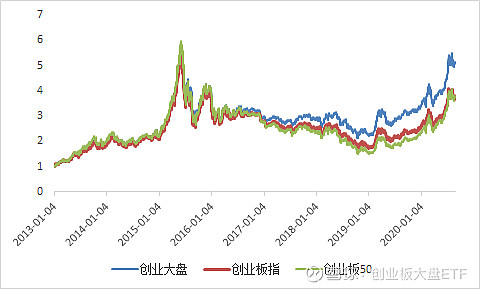

从指数历史走势看,创业板大盘指数在长期涨幅、历史波动、信息比等方面均较已有创业板宽基类指数有明显优势。尤其是2018年下半年以来,经历商誉计提、质押比例风险之后,创业板龙头公司走势明显更强。

(数据来源:wind,截至2020/8/25)

创业板大盘指数后续机会展望:

新一轮科技周期叠加国内经济结构转型,创业板公司再迎战略机会;

资本市场改革红利不断,创业板再融资新规出台,注册制新规落地,以科技成长为主的创业板受益明显,有利于通过外延式增长强化其成长性;

流动性宽裕新兴成长行业受益。高成长性公司对融资成本高度敏感,本轮全球货币宽松周期仍在延续,创业板强周期或仍在路上;

在配置选择上,创业板龙头公司的盈利能力相对更强、更为稳定,在抵御外部风险构成也更有竞争力,龙头公司的研发投入更高,在新领域的拓展上更有实力。

一、新兴产业景气上行,创业板头部公司优势凸显

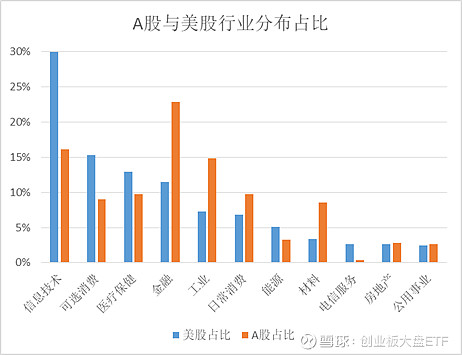

创业板定位为创业型公司、中小企业、和高科技产业企业等需要进行融资和发展的企业提供融资途径和成长空间的证券交易市场,对标美股纳斯达克。截止二季度末纳斯达克总市值与美股总市值比值达到60.24%,A股中创业板总市值与全部A股总市值比值仅11.57%,从创业板市值扩容角度看未来空间较大。

A股整体各行业市值分布来看,金融、工业等传统行业市值占比大幅超过美股,而信息技术、可选消费、医疗保健等新经济市值占比远低于美股,这些也是未来经济发展方向和战略上必争的关键领域,资本市场作为未来经济发展的映射也将在这些领域有长远发展,从创业板上市公司的行业分布来看,信息技术和医疗保健板块占比超59.32%,切合未来市场发展方向。

(数据来源:wind,截止2020/6/30)

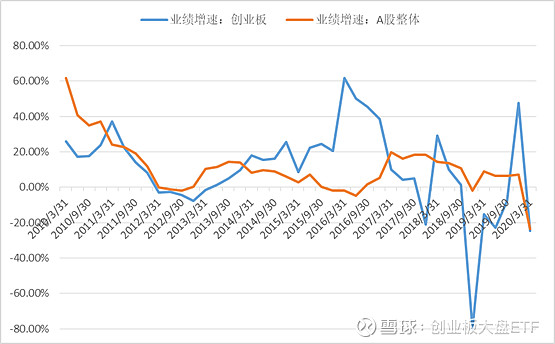

今年以来创业板的市场关注度持续提升,一方面源于外部环境驱动,从市场流动性、政策面角度来看,整个创业板都比较受益;另外一方面,创业板整体的内生业绩也相对比较给力,自2018年年底计提商誉减值之后,业绩增长出现一个极值低点,随后开始反弹,2019年三季度开始看到创业板业绩复苏的迹象。但今年一季度受疫情影响,一季度创业板整体业绩增速-24.82%,A股整体业绩增速-23.49%。

(数据来源:wind,截至2020/3/31)

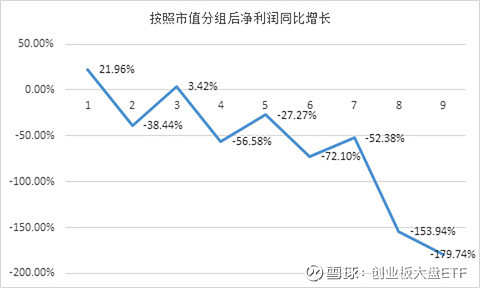

从创业板整体板块上,按照总值从大到小,分成10组,分析每组一季度盈利情况,按照净利润同比增长来看,曲线总体趋势向下,即市值越大,其净利润同比增长越高,另外值得关注的是前10%股票其盈利能力尤其显著,净利润同比增长高达21.96%,而市值最小的10%其归母净利润同比-1461.61%,有该值较为极端,未在图中列示。创业板板块内部业绩分化较为明显。

数据来源:wind资讯,截至2020年3月31日。指数过往业绩不代表未来表现。

二、创业板大盘指数编制:先“排雷”、再选大市值

创业板公司内部分化明显,部分公司的盈利能力尚不稳定,发展也存在不确定性,在创业板内如何选择投资标的,从而避开“雷区”,就显得尤其重要。创业板大盘指数优选有代表性的创业板龙头公司,伴随着A股资本市场开放,北上资金、保险、理财子等机构资金的持续入市,A股投资生态也在发生重构,在创业板中有基本面支撑的核心资产也将更受资金青睐。

创业板大盘指数(399293),简称“创业大盘”,编制规则上在深交所创业板上市公司中剔除基本面和股票流动性差、质押和商誉占比高的公司,按总市值由大到小排序,选取50家公司作为样本股。指数采用自由流通市值加权,于每年6月、12月的第二个星期五的下一个交易日进行样本股定期调整。

创业板核心排雷指标之一:剔除商誉占比超100%的股票

商誉占比,商誉占比越高的公司,其未来收益更差:商誉是指企业在并购过程中所支付的那部分金额与被并购标的资产公允价值之间的差额,过去随着相关并购政策的放松,创业板公司进行了大量的外延并购,积累了很高的商誉资产,尽管2018年底大量创业板公司计提了商誉减值,但显然商誉仍然是创业板板块中的重要雷点。

创业板核心排雷指标之二:剔除质押比例超过70%的股票

大股东质押的风险,大股东质押率越高的的公司,股票未来收益表现越差:大股东通过股权质押将股权套现获得现金保留控制权,在极端情况下,对上市公司的经营会造成影响,大股东可能因为现金流的问题而导致股权易主。

创业板核心排雷指标之三:剔除过去3年经营性现金流为负的股票

经营性现金流,特别是过去3年经营性现金流均为负的公司,其收益表现尤其差:经营性现金流指的是企业从经营活动中获取的利润除去与长期投资有关的成本以及对证券的投资后剩余的现金流量。经营性现金流长期为负代表着企业的盈利模式可能存在问题,或者其经营很可能存在问题,同样测试了经营性现金流为负的指标在创业板板块中的作用,发现选择过去3年经营性现金流均为负这个指标排雷更为合适,不会错杀一些正处于成长期的公司而存在的现金流问题。

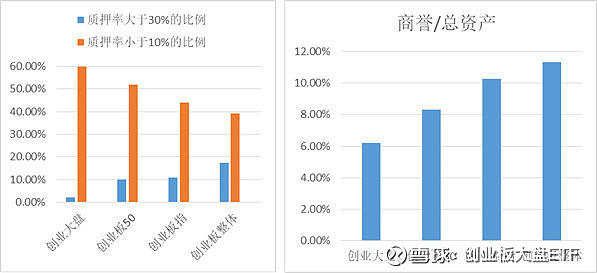

经过排雷后的创业大盘指数,其成分股的整体质押率占比以及商誉占比显著低于创业板50、创业板指及创业板整体。

数据来源:wind资讯,截至2019年6月30日

同时创业板大盘指数也考虑流动性、市值容量问题:

剔除过去3个月交易天数占可交易天数比例低于80%的股票,剔除过去12个月停牌天数超过50天的股票,剔除流动性低的股票;

选取3个月、12个月年化交易量比率均大于15%的股票;

按照近6个月日均总市值从高到低排序,选取前50名股票构成指数样本股。

三、创业板大盘指数成分股特点:盈利较好、研发投入高、估值更低

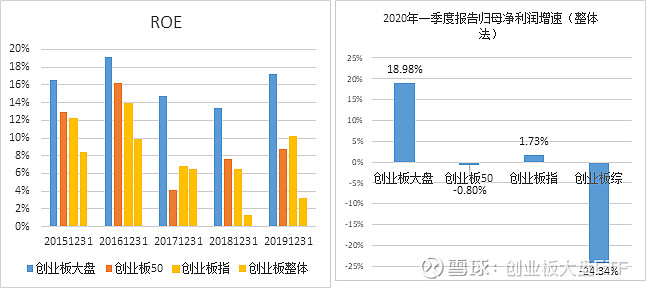

创业板大盘指数最近五个报告期的净资产收益率远高于同类型指数标的。从2020年一季度业绩预告数据来看,创业板大盘的归母净利润同比也远高于同类型标的

数据来源:wind资讯,ROE截至2019年12月31,创业板归母净利润增速截至2020年3月31日。过往业绩不代表未来表现。

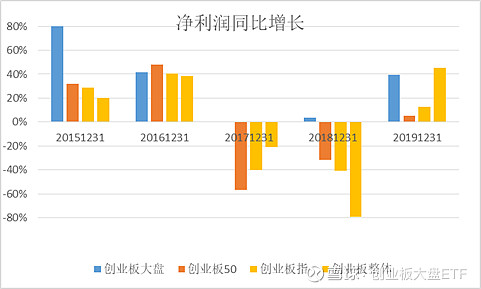

净利润同比增速近五个报告期高于同类型标的。

数据来源:wind资讯,截至2019年12月31日。指数过往业绩不代表未来表现。

从2018年及2019年财报披露研发费用来看,创业板大盘在研发费用的支出上相对比较突出。

(数据来源:wind,截至2019/12/31)

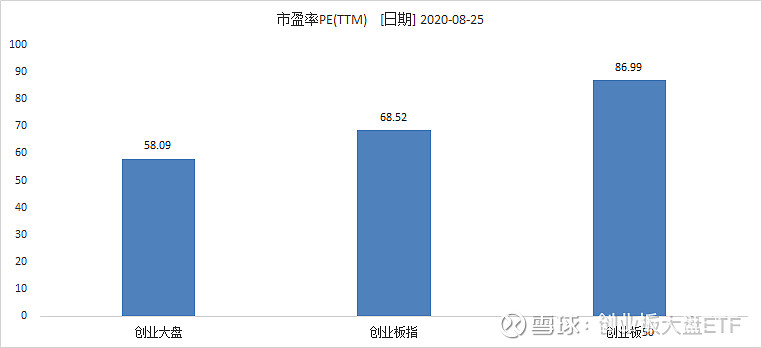

创业板股票业绩情况分化明显,创业大盘业绩增长更为明显,估值水平相对较低。

(数据来源:wind,截至2020/8/25)

风险揭示:以上观点仅为当前观点,未来可能发生改变。本资料所用信息均出于已公开资料,本主体对本资料信息的准确性和完整性不作任何保证。指数的过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金有风险,投资需谨慎。投资者应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

@雪球活动 @今日话题 @中证红利ETF @指数基金 @江涛 @望京博格 @持有封基@Alex价值发现者 @Takun @铁公鸡金融 @无声 @财智力量 @史密斯岩折鸣 @Lagom投资 @孥孥的大树 @沈潜 @蛋卷基金 @青春的泥沼 @董翔 @陈海涛周游世界@球友福利蛋卷斗牛八仙过海(DJ:CSI007) @球友福利