这一周大家吃的肉应该不少,$华夏转债(SZ128077)$和$太极转债(SZ128078)$开盘都在110以上,够吃几顿大餐了。可惜我只有华夏,没吃着太极![]() 。下周,又有一只超高评级的$川投转债(SH110061)$即将申购,我们一起来看看。

。下周,又有一只超高评级的$川投转债(SH110061)$即将申购,我们一起来看看。

一、转债条款

转自集思录

评级高,AAA 的债券基本都能有10%以上的溢价,加上现在转股价值也在100以上,开盘超过110没有问题,还有机会冲冲120。

至于其他的条款,利率和赎回价都很低,下调转股价条款较为宽松。

二、正股质地

1、川投能源简介

四川川投能源股份有限公司(简称“川投能源”)是四川省投资集团有限责任公司(简称“川投集团”)控股的国有上市公司,前身为“四川峨铁”,成立于1988年4月18日,于1993年9月24日在上海证券交易所上市。1998年8月,川投集团整体兼并“四川峨铁”,成为控股股东,公司更名为“川投控股”。2005年4月1日,公司正式更名为“川投能源”。 川投能源致力深耕能源产业,通过一系列资产重组和稳健经营,确立了以水电清洁能源为主,轨道交通信息等高新技术产业为辅的发展格局,逐步成长为主业稳固、业绩优良、运作规范、公司治理佳、市场形象优的上市公司。

川投能源,作为一家背靠国资委的公司,与其说是能源企业,更像是一家投资公司,只不过它80%的投资投在水电企业。

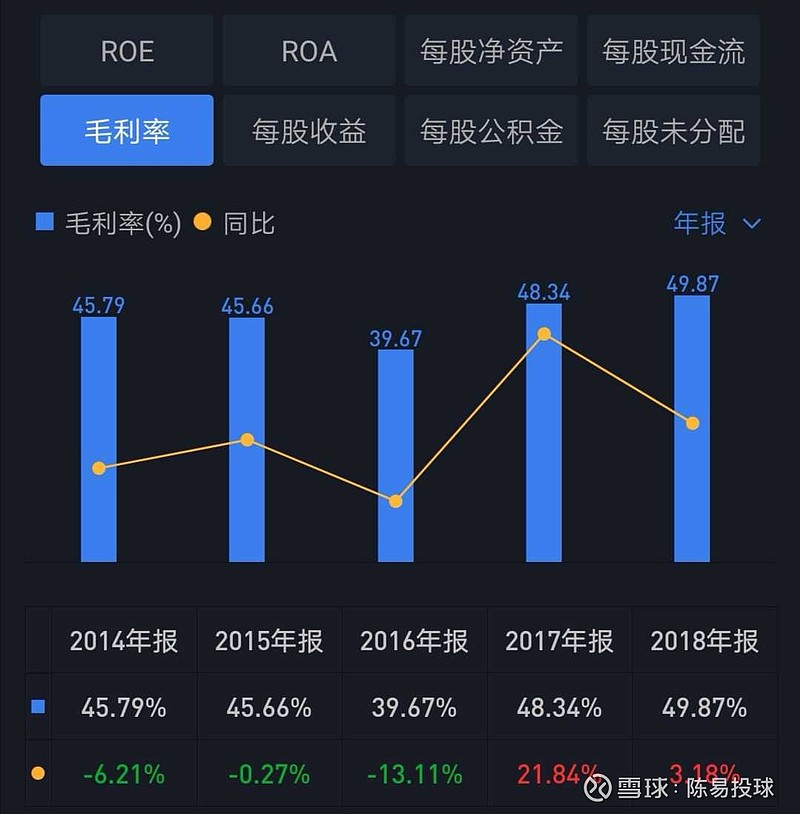

从毛利的角度看,公司评论毛利率高达50%,而且还在稳步上升。电力这种垄断性资源,为公司提供了良好的护城河,虽然开放了电力的市场化,但电作为刚需,需求量还在不断增加,简直就是躺着赚钱的企业。

2、财务警示

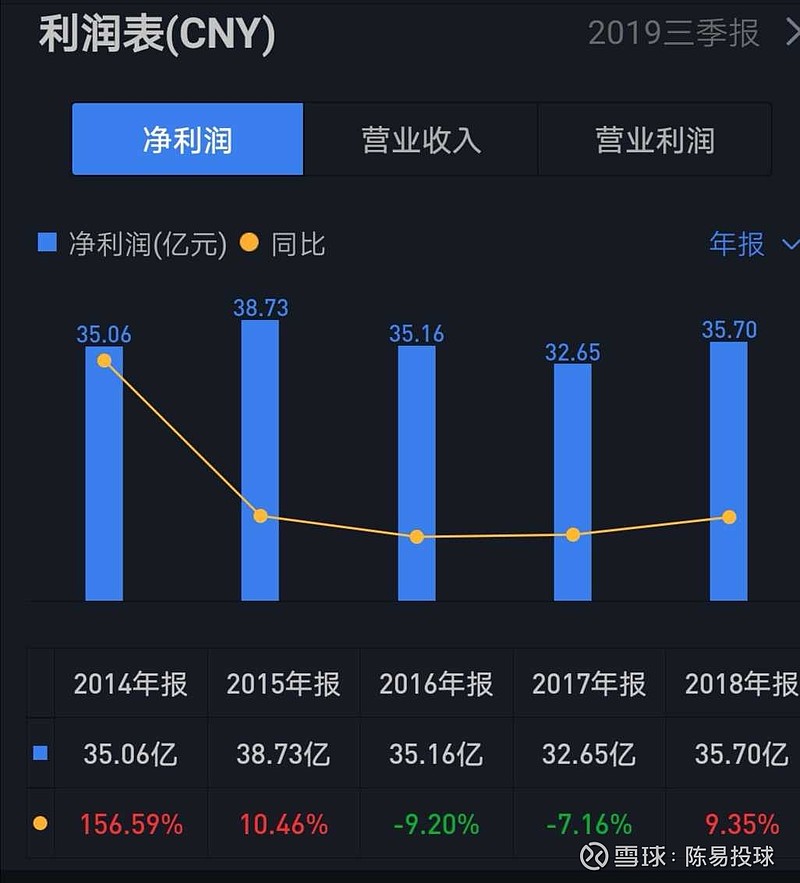

公司是国企,且是垄断型的企业。从盈利能力上看,运行平稳,近年来趋势略有向下,总体来说保持在30亿以上。总资产三百多亿,资产收益率10%左右,不算很高,但也不错。

从资金结构上看,虽然资产负债率不高,只有二十出头,但流动资产和非流动资产有点失调,总资产320亿,流动资产只有12亿,但流动负债高达53亿。这里的偿付能力有点不足。

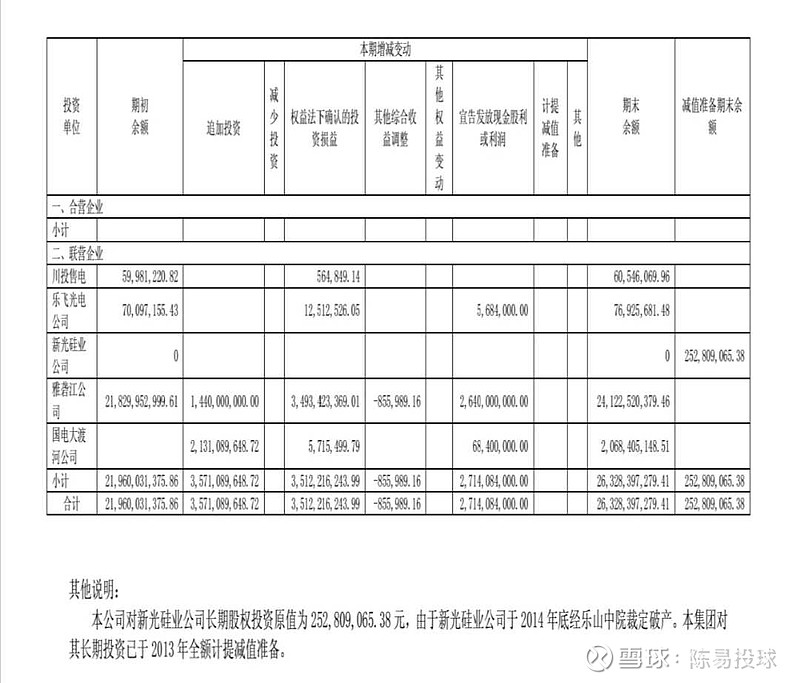

我进去资产负债表详细看了下,发现公司的大部分资产都在长期股权投资,一共260亿,而这里又有大部分都在雅砻江,共210亿。资产过度集中,可能会有一定的不确定性,需要持续关注雅砻江的经营情况。

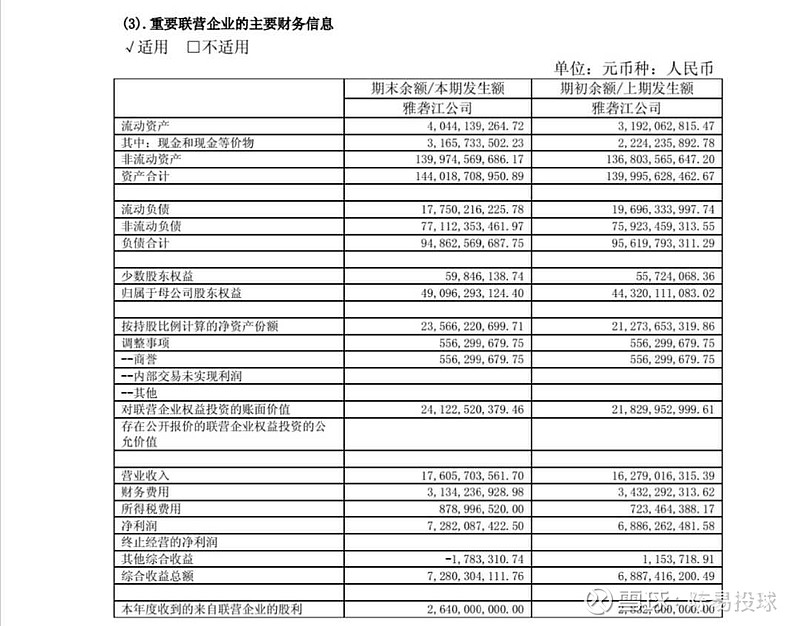

大概看了一下雅砻江的情况,跟川投能源类似,非流动资产占比很重,但目前来看盈利稳定,没有太大问题。

从现金流来看,这几年都比较正常。

3、正股走势

目前股票估值PE大幅低于行业平均,PB 略高于行业平均,几乎持平,总体来讲估值不高。股票走势目前也在上涨趋势之中,风险不大。

三、总结

1、评级高,下调转股价条款宽松。

2、老牌国企,主营电力,行业前景稳定。

3、资产集中,投资在雅砻江公司,公司盈利稳定,但有一定风险。

建议全力申购,鸡腿会有的。