下周一有三个转债可以申购,$西藏天路(SH600326)$$浦发转债(SH110059)$$石英转债(SH113548)$,最近真是轰炸式发行啊,可是我自从华夏转债中了之后就再也没中过![]()

![]()

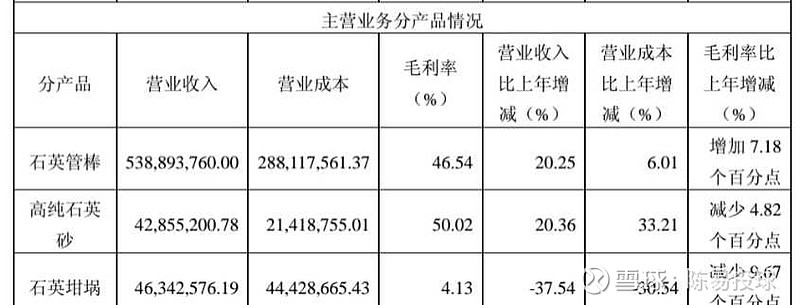

![]() 。好吧,我们先来看看石英转债。

。好吧,我们先来看看石英转债。

一、转债条款

评级一般,但业绩是不错的,纵观石英股份的财务数据,盈利增长,现金流都很稳定。利息给的不低,税后都有3.12%,抵得上余额宝了。得益于今天股价大涨,转股价值已经超过100,但还有大半个月,后面会不会跌回来在这个震荡市不好说。

另外,转股价下调条款较严格,15/30 80%。

二、正股质地

1、石英股份介绍

公司主要使用天然石英矿石材料从事高纯石英砂,高纯石英管,石英坩埚的生产研发和销售。产品应用广泛,可用于光源、光伏、光纤、半导体和光学等领域。由于这些用途在城镇化过程中,消耗必然不断上涨,而且半导体应用于物联网、区块链等高新技术领域,所以从行业发展来讲,公司未来市场广阔,只要在行业内不要掉队,有不断壮大发展的潜力。

从毛利率当年来看,毛利比较平稳,18年出现大幅上涨,主要得益于毛利高的石英管把你和高纯石英砂产品销售上涨,而低毛利的石英坩埚销售下降,而这个趋势在今年上半年依然延续。

2、财务状况

公司财务比较健康,资产负债率很低,应收账款和应付账款等也占比不大。负债率近年来不断上涨,但总体体量很小,所以一直在10%以下。偿付能力没有问题。

净利润和经营现金流都在稳步上涨,没有什么奇葩问题。

且近年研发费用不断增加,可以看出公司对技术的支持力度。

3、正股趋势

这家伙真的是稳定到不行,这三四年来,股价基本在10到20之间波动,一年多一个轮回,最近处于历史较高点,但还有一定上升的空间。由于公司财务状况良好,风险不会太大。

三、总结

一个字,稳

建议申购和持有,不过中签率估计会较低,一个是申购的人不断增多,另外由于公司业绩不错,原股东认购比例可能较高。

周末了,祝大家周末愉快,下周一申购到心怡的新债,拥有稳稳的幸福![]()

![]()

![]()