下周一两债齐发,我们看看$金轮转债(SZ128076)$是否要申购。这只转债条款正常,正股还行,我的建议是申购。下面详细看一下。

一、转债条款

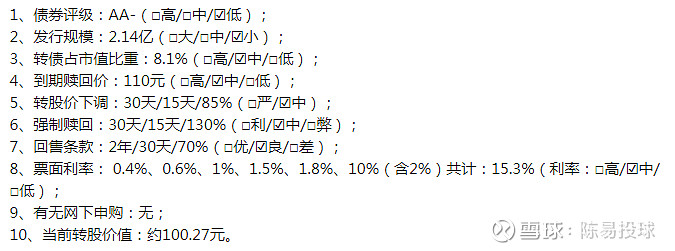

条款方面没有什么特别的地方,全都是中规中矩,就不多说了。目前转股价在100左右,没有太大破发风险。

二、正股质地

1、公司介绍$金轮股份(SZ002722)$

金轮蓝海股份有限公司的主营业务由纺织梳理器材和不锈钢装饰材料的研发、生产和销售两大板块组成。纺织梳理器材方面主要业务包括生产销售各类纺织梳理器材,主要产品包括:金属针布、弹性盖板针布、带条针布、固定盖板针布、预分梳板、分梳辊、整体锡林和顶梳等。公司“高密梳棉金属针布(双齿针布)成型技术与热处理技术研究及应用”项目获得中国纺织工业联合会评定的科技进步三等奖。公司拥有7项发明专利和4项实用新型专利。

2、公司经营

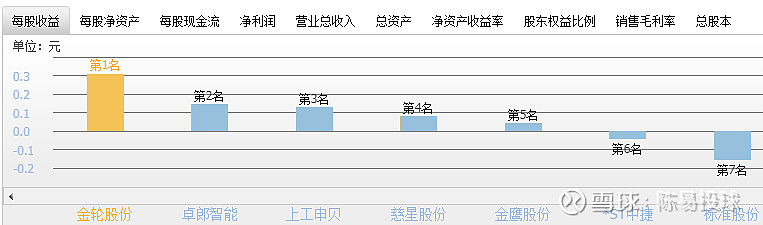

从行业上看,在纺织器材方面,每股收益以及每股净资产都是行业领先,证明在这个行业,金轮股份是做的比较好的。而在不锈钢材料方便就比较一般了,但还算可以。

另外,你们可以从营收上看到,公司从16年开始,营收大幅增加,是15年的两倍,14年的4倍。这主要是公司在15年全资收购了森达装饰,主营不锈钢装饰材料,下游企业包括日立集团、三菱集团、方太等等,基本与建筑住宅相关。也就是说,公司进行了较为彻底的转型,在15年以前,公司是一个纺织器材企业,但可能由于纺织业增长乏力,加之纺织梳理器材本来就一个细分行业,使公司的增长受限。而不锈钢装饰下游更加广阔,市场也更加庞大,有利于公司扩大经营和影响力。

但需要注意的是,虽然转型之后营收大幅上升,而且不锈钢的营收占到了70%以上,但毛利却只有10%左右,大幅低于纺织器材的50%。所以最后的净利润其实基本上五五分。

另外,钢材近年来波动较大,而毛利又如此之低,这便埋下了不确定性,万一钢材上涨较大,对公司的利润就会有较大的影响。

但不锈钢毕竟市场更加巨大,只要公司做好防范措施,不断做大还是指日可待的。

3、财务评估

公司净利润在收购森达装饰之后大幅增长,但在17年出现下滑,原因是各类费用都有所增加,资产减值损失增加最多,但在18年恢复正常。可是这三年并没有出现继续增长,而是停留在1.2亿的水平。

现金流方面比较正常,但近期借款增多,导致利息费用上升,不过还在正常范围。。

另外,由于不锈钢业务毛利太低,要关注不锈钢成本波动,如果波动过大,容易出现经营困难。

4、正股走势

转股价和正股价格基本重合,而且现在处于历史低点附近,下跌空间有限,没有太大风险。

三、总结

1、转债条款没有什么特别,不好不坏。

2、公司刚转型没多久,盈利不是太稳定,而且毛利较低,其实容易出现净利润的波动。

3、正股价格处在低位,转股价值100左右,风险不大。

申购建议: 可以申购。