$万里转债(SZ123032)$明天就开始申购了,那究竟这只比千里马还要厉害十倍的万里马究竟能跑多远呢?我们要不要申购呢?我们一起来看一下。

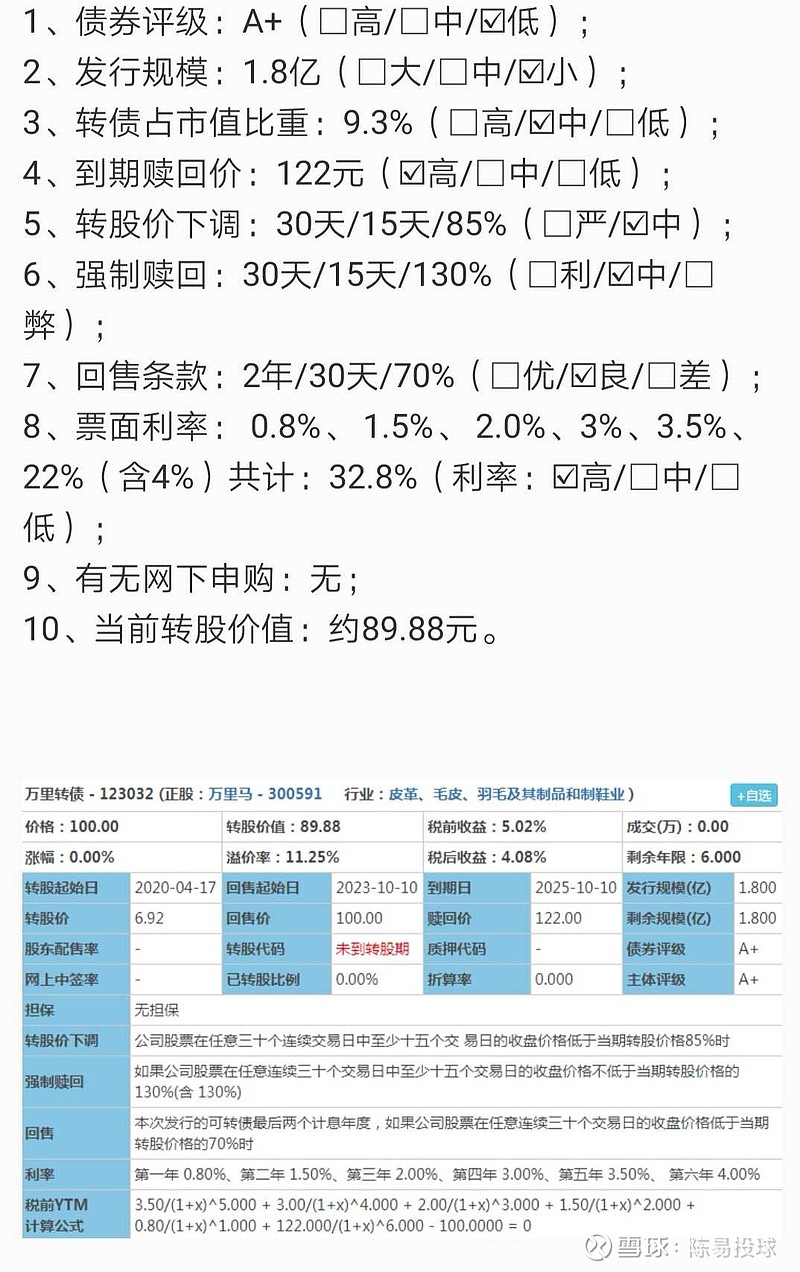

一、转债条款

转自集思录网友

一眼看去,各个指标都不咋地。评级只有A+,全场最low。回售条款以及转股价下调的条款都只是一般般。转股价值更是奇低无比,只有90左右。看到这里很多人已经不敢申购了,感觉破发可能性很大呀。但你们应该也注意到,它的利息很高,税前收益高耸入云,高达5%,这可比一般理财产品高多了。所以,条件不好,利息来凑,单单这一条,对很多投资者就已经具备吸引力。

二、正股质地

还是那句话,买可转债和买股票一样,都在投资一家公司,光看转债条款心里没有底,还是需要进一步研究正股质地如何。

1、万里马简介

万里马创立于1993年,主要从事皮具产品的研发设计、生产制造、品牌运营及市场销售业务。历经二十余年的发展,已成为集设计、生产、零售为一体的国内知名皮具品牌。听说今年国庆阅兵的靴子有一部分还是由万里马提供呢!公司在去年收购了超琦电商,促进线上渠道的发展,但体量很小,而且现在才开始发展电商会不会太后知后觉了点。

2、渠道

万里马的销售渠道大部分在团购,是主要的军需供应商,占到了总体销售的73%。军队和武警的需求会很大程度决定了万里马的销售情况。幸好这几年以来军需需求稳定,也是可能由于今年国庆大阅兵,去年和今年的团购收入有了较大幅度的上涨。这种渠道集中的模式,万一军需出现较大波动,很容易出现亏损。

至于其他渠道,直营店销售停滞不前,这与整体经济增速下滑有一定关系,整体零售表现都不大好,而且这类行业是完全竞争行业,混口饭吃不容易。

再看电商,占比不大但增速很快,而且去年收购超琦电商,应该会对线上销售起到促进作用。但根据我在快消行业的经验,这种竞争激烈的行业,线上份额的上升,很多时候会对线下有抵消作用,所以电商渠道的快速增长并不一定会对整体销售会有一个正向的作用。

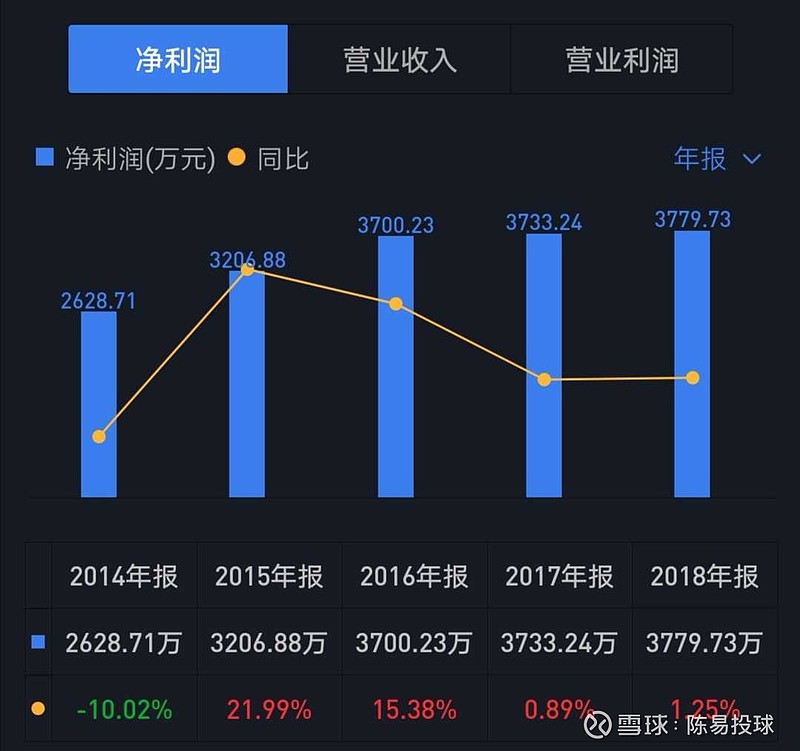

3、财务分析

光看净利润,这三年来基本处于停滞状态,未来增长势头堪忧。这当然与整个宏观环境有关。 财报上讲到,2019年上半年,社会消费品零售总额195,210亿元,同比增长8.4%,其中,商品零售173,930亿元,增长8.3%。 在去杠杆、供给侧结构性改革深入推进、贸易摩擦背景下,消费趋势总体呈现减速放缓迹象。 整体行业层面,鞋服零售增速弱于社会消费品零售增速,全面进入存量竞争阶段。根据国家统计局发布的数据显示,2019年上半年,社会消费品商品零售中的服装鞋帽、针纺织品类零售额为6,560亿元,同比增长3%,增速显著低于社会消费品零售增速;2019年1-6月规模以上工业企业皮革、毛皮、羽毛及其制品和制鞋业营业收入为5,802.5亿元,同比增长3.5%,营业成本5,030.7亿元,同比增长2.9%,利润总额314.9亿元,同比增长2.3%。公司所处行业为完全竞争市场,市场竞争激烈,增长乏力、利润率下滑是行业内众多企业面临的普遍困境。

行业问题,这个不是近期就可以解决的,所以从这个方面来看不怎么乐观。

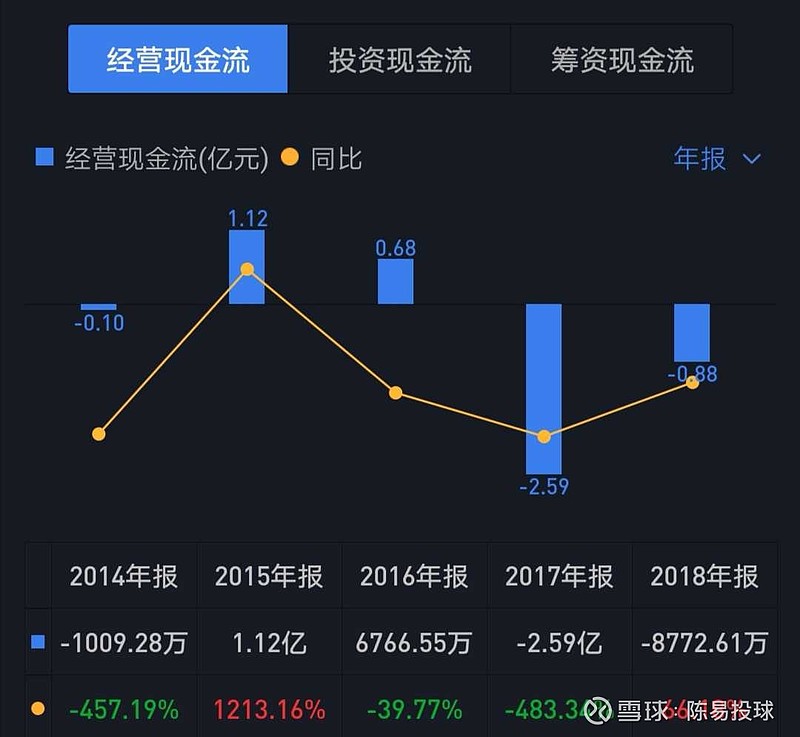

近两年来经营现金流以及投资现金流都在流出。自从去年初买了超琦电商之后,感觉万里马就十分缺钱。而且看回18年财报以及今年的半年报,应收账款都出现较大增长,理由都是应收款回款缓慢,这里不知道出现了什么问题导致收钱收不回来。

而且这一年以来财务费用大幅增加,主要是借款大幅增加导致利息增多。

从现金流这一块看,公司缺钱,万一军需的销售再出现波动导致收入下降,就很有可能会出现周转困难。

三、正股K线

从K线图来看,万里马波动范围在5块饭7.5块左右,转股价在6.9块,而且一个多月前才冲上过7.9,只要有耐性,升至转股价只是时间问题。

四、总结

1、条款一般般,但胜在利息高,当作高息理财产品放着也不亏。

2、公司所在行业以及自身经营状况不算太好,存在一定的不稳定性。

3、公司缺钱,有较大转股的倾向。

4、正股波动范围能够覆盖转股价。

综上,我还是建议申购,虽然不强烈推荐,但正常来讲,不会有太大问题。