历史回溯 — 我可一点不年轻:

早在1843年,美国New York Erie铁道公司就发行过第一张可转换公司债券,但此后100多年,可转换公司债券像隐形人一般无人问津,没有得到市场的认同和重视,直到20世纪70年代,美国经济极度通货膨胀使得债券投资人开始寻找新的投资工具,可转换公司债券终于重焕生机,并在此后30年在全球迅速发展起来。而谈到中国的可转债,大家都没什么认知,但其实它在证券交易所成立没多久的1992年就已经存在了,但同样的是,在2017年之前,中国的可转债压根没什么人知道。直到2017年,证监会开始收紧再融资,从定价基准日、发行规模、融资频率、减持监管等方面全面收紧定增融资。而相比之下,可转债融资却基本不受压制,所以,作为定增的替代品,可转债不火,谁火?纵观美国和中国的可转债,它的兴起都归因于某些特殊环境。美国是由于投资者担忧通胀,中国则是融资通道受阻。

上可揽月,下可缩头变乌龟:

那究竟可转债究竟有何迷人之处,惹无数投资者竞相购买?有人说,可转债上不封顶,下有保底,稳赚不赔。这是真的吗?嗯,基本正确,但有前提。

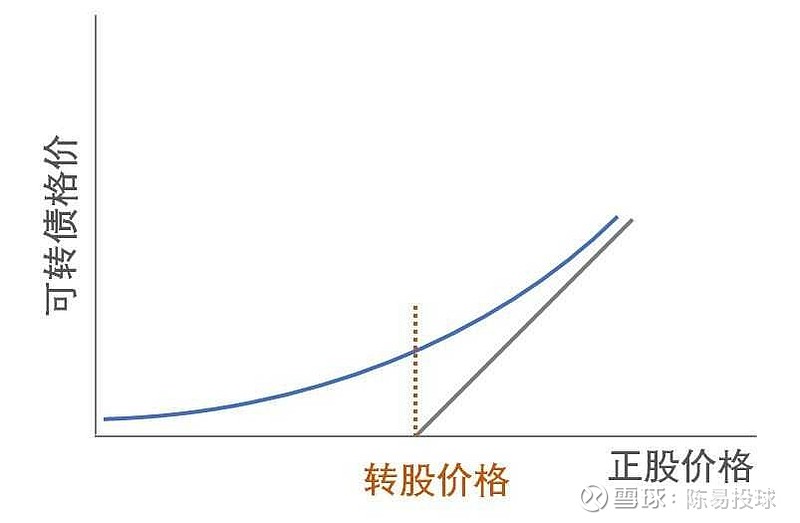

可转债,全名可转换公司债券,是一种集债券和期权于一体的金融品种。先来说说债券的特性,债券就是标准化的可交易的欠条,约定每年支付的利息,到期后还本付息,这些特性可转债一个不落。一般可转债面值100,利率很低,1到2个百分点左右。利率为什么低?因为他还有一个期权特性,即在规定时间内可以以约定价格转换成对应的股票。大家想想,如果在这期间,股票价格大涨,高于约定价格,我们只需换成股票然后卖出,那不是就赚了吗,遇上大牛市,翻个倍也不是什么难事。相反,股票趴在坑里不动,一直低于转换价格,那也没关系,我持有到期一样不会亏,还有个余额宝的利息。那不是上可揽月,下可缩头变乌龟么?

但是,依然有人亏损,为啥呀?就像古龙曾说:一种绝世武功,有的人使出来惊天动地,有的人使出来就像放了个屁。任何好东西,如果不用之有道,神仙也只能偷偷翻个白眼。

可转债上不封顶,下有保底,是有前提的。1、买入价格不能高于100面值加上利息。2、公司不能违约。3、如果价格一直低于面值,你得持有到期。

有的人,都两百块了,还敢往里冲,把它当做炒股票那样玩,那想要不亏,真的有点难度。

大家好才是真的好

老股民都被割韭菜割怕了,生怕这又是个陷阱,其实不然。可转债是融资方和投资方相互妥协的一个结果。目的是平抑双方对股权债权成本和收益预期的差异。对融资方来讲,股权融资和债券融资,在不同的盈利条件下,成本是不一样的。盈利前景好的时候,企业发债原持有人收益更高,但如果预期亏损或者不赢不亏,发股票更合算。打个比方,一个人有100块,借了100块,利息为10%。第二年赚了一百块,只需还十块钱,净赚90块。但如果是有第二个人投资100块加入,同样赚了一百块,你就要跟第二个人对半分了,所以原来的人只赚了50块。反过来,情况就会相反,如果本来就不赚钱,借债融资还要交利息,而股权融资则不用,股权融资显得更划算。然而谁也不是神,无法准确预测你未来是赚还是赔,可转债这种股债兼有的特性就给了企业腾挪调整的时间。而对投资人来说,也相当于多了一种收益和风险都可兼顾的选择。

从可转债的背景我们可以看出,只要稍微注重方法,戒骄戒躁,可转债对于投资人以及发行人来讲,都是一个有利的产品。那这么一个双赢的产品具体应该怎么操作呢?又有什么注意事项呢?这将会在下一篇继续讨论。