写到体外检测这个行业的公司难免让人想到疫情,现在再回头去想那个阶段会有些恍若隔世之感,其中被大规模封控在家网上抢菜团购抢菜三个多月的上海居民或许体验还会更独特一些。当然疫情期间医疗相关的属于特殊的保障行业,我那时候是在公司被封控在公司的,算是吃得差点至少不至于饿着。封控期间我记得核酸一天一检,抗原试剂盒一天两检,还要上传小程序,基本上核酸检测和试剂盒也算那个阶段企业开工的基本原材料之一了吧。那时候我就想这天天要拿棉签捅自己好几次的深刻记忆也足以让上海这个中国经济最活跃的地区意识到相关公司赚走了多少钱。事实上那个阶段疫情相关的涨得都凶,还有一大堆本身离上市还远的很的公司也趁着这波上了市。往者不可谏,来者犹可追,现在再回去讨论疫情已经没有必要,疫情后是直线陨落还是重新出发,并不是每一家曾受益于疫情的上市公司能通过考验。

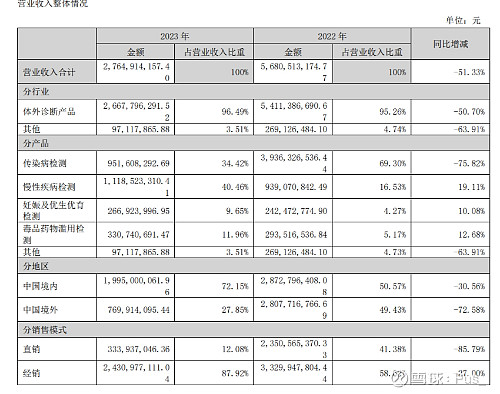

万孚生物2023年实现营业收入27.65亿元,同比下降51.33%;净利润4.88亿元,同比下降59.26%。公司一季报,2024年第一季度实现净利润2.18亿元,同比增长7.20%。23年虽然营收和净利双双腰斩,但相对于明德,九安的脚踝斩要好得多,这也说明了即便在疫情期间万孚在扩张新冠抗原产能方面还是相对克制的。一季报实现个位数增长也算让这个股票的股东们看到增长的希望。

体外检测主要分为体外检测产品(试剂盒)和第三方医学检验(实验室),万孚主要产品是体外检测产品。体外检测产品以往是比较吃营销,现在则是部分产品面临着一些地方集采降价的压力。从生产的角度来说体外检测产品在整个医疗领域属于产能投资到形成产能周期较短的行业,从出海难度来说在整个药品器械中属于相对于容易的,从技术难度来说体外检测无论是从代谢物及酶、蛋白质还是DNA上硬性壁垒已经不多,国产的主要差距在于品牌影响力和产品力上。就万孚生物来说其产品在所有相关产品中处于附加价值较低的那一块,按照过往财报披露整体毛利率在60%左右,净利率在20%左右。在这一条产业链上处于更高位置的像新产业这样做发光免疫分析仪器及试剂的毛利能在70%以上,净利率也能有40%。从这里也能看出万孚目前还是处于细分行业中一个竞争比较激烈的位置,从23年年报看万孚也想进入发光免疫分析这条赛道,但是否能有成果也只有以观后效。

细分到海内外收入2023年的海内外营收大概三比一,这个数字在2022年大概五五开,细看之后海外收入23年下降70%远大于国内营收下降的30%。这里的原因首先还是疫情进入常态化后相关试剂盒需求下降的影响,其次我发现23年欧洲、中东、非洲在IDV市场上有29%的萎缩,如果我的分析没错其中主要或许非洲区域是主要的市场下降地区,而非洲在体外检测上的这次倒退很难说没有受到世界动荡下的大宗波动以及美元回流的经济压力影响,古话说仓廪足而知礼节,很多非洲国家至今还需要将主要精力用在生存上。万孚生物在非洲的乌干达有一个工厂,非洲市场的变化对其海外收入有更大的影响也是合乎逻辑的。

最后讲讲万孚生物在22年有一笔7亿元的增发,增发价格为25.5元,增发对象是一大堆机构,融资的主要目的是用于扩张非新冠产能。这次增发处于万孚收益于新冠疫情受益最高的阶段,到今天仅算货币资金和交易性金融资产万孚也还有20多亿,属于在不缺钱的时候融资。但毕竟交易对手是机构,目前股价24.4也低于增发价格,如果结合此前万孚也有发转债的行为评价的话只能说该公司的管理层在尽一切可能利用二级市场的融资功能。

接下来的部分按照惯例通过经营可持续性,估值成长能力,生产及营销能力,短期政策风险以及实控人过往经历这五点对万孚生物做一个主观的,套路性的评价。

经营可持续性:到目前为止现金流充裕,但也必须正视因为新冠产生的部分应收账款变坏账的风险,总体来说暂未发现可持续性经营上的问题。

估值成长能力:看点主要在发光免疫赛道能不能有一定的竞争力,其次是新增的非新冠产能能否获得收益。

生产及营销能力

:在同类公司里算是中间较好的水平,并没有在疫情期间疯狂扩张新冠产能是比较加分的,根据万孚生物增发时的披露来说很大一部分新冠产能是无法改造为其他产线的,在目前新冠试剂盒需求锐减的当下这部分或许会有计提风险。

短期政策风险:政策风险主要来自试剂盒集采,国外部分受到世界经济衰退的影响,尤其是落后地区。从行业内看也会面临更加激烈的同业竞争,想往更高的价值链攀爬但还未证明自己产品的竞争力。

实控人过往经历:23年实控人薪资140多万还算合理,从既往来看实控人没有大量的减持但有一次关联交易并产生了1.1亿商誉。公司既往融资较多,充分利用了二级市场的融资功能,从这一点来看多多少少是不利于小散的。因为转债问题收过一次问询函。但总体我认为这家公司的实控人没有太大问题,中规中矩。

经营可持续性评价:8/10

估值及成长能力评价:6/10

生产及营销能力评价:6/10

短期政策风险评价:5/10

实控人过往评价:6/10

对万孚生物的个人分析和评价就到这里了,后面还有一个从长期投资角度进行评分以及综合评价就放在微x订月号。纯属个人意见,请谨慎参考