上篇文章讲了国内最大的医药上市公司恒瑞医药,虽然我是挑着热度最低的时候去讲的但明显作为大公司还是会有不少人关注,于是一篇文章涨了几十个关注吧。结果写完后这两天恒瑞出了个FDA483的热点算是小打了一下我对恒瑞生产体系正面评价的脸。但我还是要辩解一下我对生产体系的评价大多还是出自我对企业硬件条件的预估以及过往的表现,这次483表格里出问题的大多是员工的问题,这就不是我一个外人能了解的了。希望恒瑞能加大员工培训的同时顺便给员工也加加薪吧,毕竟头部公司的薪资水平还是很能影响全行业的。讲完最大的公司这篇我挑个小医药公司来讲讲,我简单看了看A股市值小的公司,因为确实基本不在我的选股范围内大多都很陌生,在这其中我半随机地选择了金迪克这家公司,说随机是因为我对这家公司在此之前没什么了解,说不是随机是因为金迪克刚好还挂了个科创板的头衔。我本身是比较希望避免在流量比较大的地方直接讲企业的问题以免带来一些争议和麻烦,但好在公司冷门,我又确实想借这个公司有些话想讲,那就讲吧。

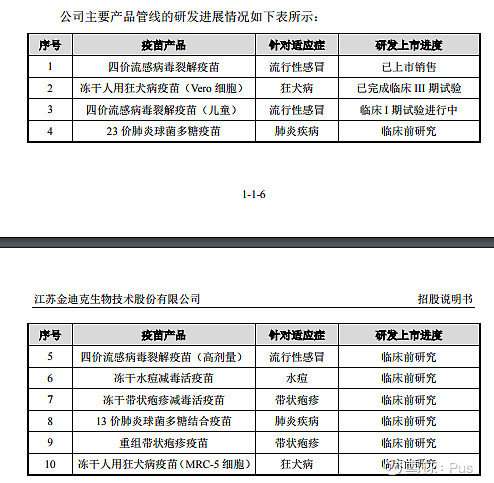

金迪克截至2024.06.07市值17.06亿,是一家疫苗生产企业(本文中所有数据都不考虑新冠疫苗的影响),目前已上市销售的有且仅有四价流感疫苗这一个品类,其它公司列为主要产品的有狂犬病疫苗,水痘,带状疱疹和肺炎,但这些都没有达到上市阶段,狂犬疫苗在上市招股书的时候就在三期了到今天也没上市,这就是这个公司的一个基本情况。

在我进一步讲这个公司之前我先简单聊聊国内的疫苗这个行业,国内疫苗这个行业因为以前出了一些影响很大的事件(主要是安全与卫生事件)所以制度相较其它药品规则还有些特殊,其中在销售方面最核心的特点就是一票制,简单解释就是疫苗企业想要销售必须能直接和各级疾控中心以及卫健委打交道。这又导致了虽然疫苗大部分时间是一个小行业但玩家极少且大部分都有一些原本的关系。比如我们上市公司里的华兰生物和中生兰州所关系密切,康华是成都所,沃森则是昆明所,智飞和康泰分别是广西和新疆防疫系统,康希诺则是和军科院有比较深的关系。金迪克我没有去深究出自哪一系,但看董事长履历出自博雅,也许是出自华润?当然也不那么重要,这里主要是介绍一下疫苗行业的大致情况。

说完国内再聊聊国外,国外疫苗一样是寡头状态,主要玩家是辉瑞、GSK、赛诺菲和默沙东,他们主要的利润来源是以下几款疫苗。(HPV默沙东,肺炎球菌感染辉瑞,流感赛诺菲,百白破赛诺菲,带状疱疹GSK,麻腮风水痘默沙东)其中麻腮风系列在中国不太挣钱,水痘这两年也每况愈下,这其中原因比较复杂主因还是价格受到了控制,这里不做展开。所以国内大部分疫苗公司主要盈利大部会分来自剩下几个,再加上一个中国国情下有市场的人用狂犬疫苗。

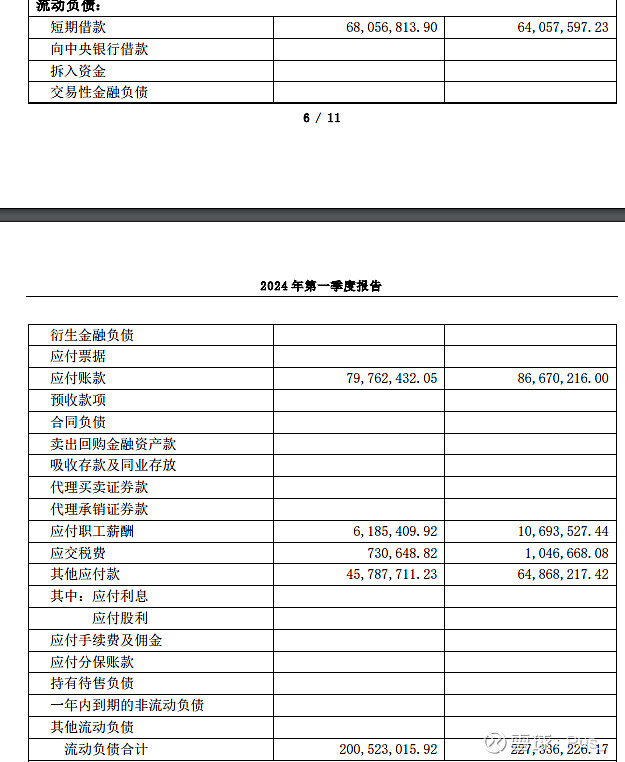

做完上面那些铺垫说回金迪克,金迪克目前唯一的上市产品四价流感疫苗本身来说是一个不错的产品,首先是流感疫苗需要每年打,其次是此前四价流感疫苗单价在一百到两百元一支利润也比较可观。但疫苗作为一个小行业流感有钱赚各家都知道,各家疫苗企业的选择也不多于是到今天除了金迪克外生产四价流感疫苗的还有华兰、中生(长春、武汉、上海)所、科兴、国光生物、赛诺菲巴斯德获批。复星医药、步长和智飞的四价流感疫苗也在路上可以说短短几年四价流感疫苗就变成了红海,从今年开始价格战也已经打响,四价流感疫苗跌破了三位数来到两位数时代,而金迪克的净利润高峰从2020年的1.55亿逐年下降到了去年年报和今年一季报利润已经转为负数(虽然流感的季节性因素一二季报为负很正常),如果再叠加降价以及计提的可能性金迪克的可能会更加困难。我看了一下当初金迪克上市时融资了12亿到今天为止现金+交易性金融资产也就2亿多了,正好流动性负债也在两亿左右,怎么看都是过的不怎么宽裕。

其实金迪克这样一家我可能永远不会去投资的公司我完全无需花精力去写这么多东西,但最让我感慨并写这篇文章的原因还是因为我觉得无论从什么角度来说金迪克都不应该在科创板上市,因为就以我一个业内人的角度来看流感、狂犬病、水痘好像不怎么科创,肺炎和带状疱疹技术难度高一点但国内也已经有厂商完成了科研攻关并上市,而且就招股说明书来看这两项公司阶段都还处于临床前,公司年报提了RNA和DNA疫苗,但这种提法仿佛我和超人都是人所以我和超人是一样的是有关系的。而且第一家做四价流感的华兰生物拆出了个华兰疫苗上的是创业板,这就更没什么理由上科创板了,难道是因为风险比较大让大户先抗(科创板50w门槛)?其实要是金迪克也上的是创业板我也不会纠结,我认为科创板就像它的名字一样应该是上那些有重要科技创新的企业而不是和其它板块一样纯粹作为一个融资的工具。只能说前面几年又上了多少看一眼就知道不那么科创的科创板公司呢?又有多少这样的公司拉低了整个板块的含“科”量呢?我没有统计我不知道,但我知道如果那些中国真正的科技明珠因此蒙尘我会感到很遗憾。换句话说可能科技创新的“成绩”并不体现在让多少企业上了科创板,而是那些上了科创板的企业又在中国科技创新的长征中做出了多少成绩。

我想说的话到此为止。

接下来的部分按照惯例通过经营可持续性,估值成长能力,生产及营销能力,短期政策风险以及实控人过往经历这五点对金迪克做一个主观的,套路性的评价。

经营可持续性:净现金不多,四价流感疫苗市场红海,前期所有流感疫苗厂家都在大量产能扩建,单价已经开卷,相对于其它企业政府资源怎么也不可能比过国药中生,主要还是看后续市场能不能转暖一些,总体我比较悲观。

估值成长能力:毕竟已经17亿市值了我也没什么好说的了,就在研来看就看狂犬疫苗有没有希望盘活了,但这也是一个红海市场大概也已经有七八家,上面提的康华就是主营狂犬疫苗。先考虑公司怎么延续才是最主要的。

生产及营销能力:这块就是政府资源,在神仙打架的疫苗板块以以往销售来看不算突出。

短期政策风险:不用政策风险了,四价流感疫苗已经开始降价出清边缘企业了。

实控人过往经历:这个我也不评价了,毕竟一直没解禁,现在也处在破发状态没法卖。

对金迪克的个人分析和评价就到这里了

那么就写到这里了$金迪克(SH688670)$