药企估值长期来说必然是看业绩,而业绩的多少则取决于卖多少药,而医院开什么药患者用什么药则取决于医生和患者,而医生开什么药则很大程度上是取决于用药指南(特别是在医保局整肃后带金减少后)。因为用药指南就算小医院医师没去看,主治医生基本上是会看的,就算有的主治医生没看(副)主任医师也肯定会看的,更不要说还会参加大大小小的专家会议的传授,再由学习者向下一级级地传递信息,最后会促成绝大部分医院形成和改变用药习惯。所以投资医药就不能不看对应的用药指南,只有看懂并对比用药指南对该病症的用药分析和用词才能很明显地总结对于该病症即将形成的用药趋势及药品前景。那么我就讲讲22年的糖尿病用药指南,顺便再综合20年的用药指南一起来讲。当然如果你现在已经把这两个指南打开对照着看那就更好了。

首先我先将结论放在前面,2022年的用药指南明显提高了glp-1,SGLT-2i的推荐权重,二甲双胍凭借其优秀的机制以及安全性和价格优势依旧是口服药中的首选用药,胰岛素中直接推荐使用了三代胰岛素,对于治疗中对于低血糖症状越发重视。这里可以直接看(高血糖药物治疗)这一节。下面我会分为口服和注射两个板块来具体解释用药指南给出的推荐。

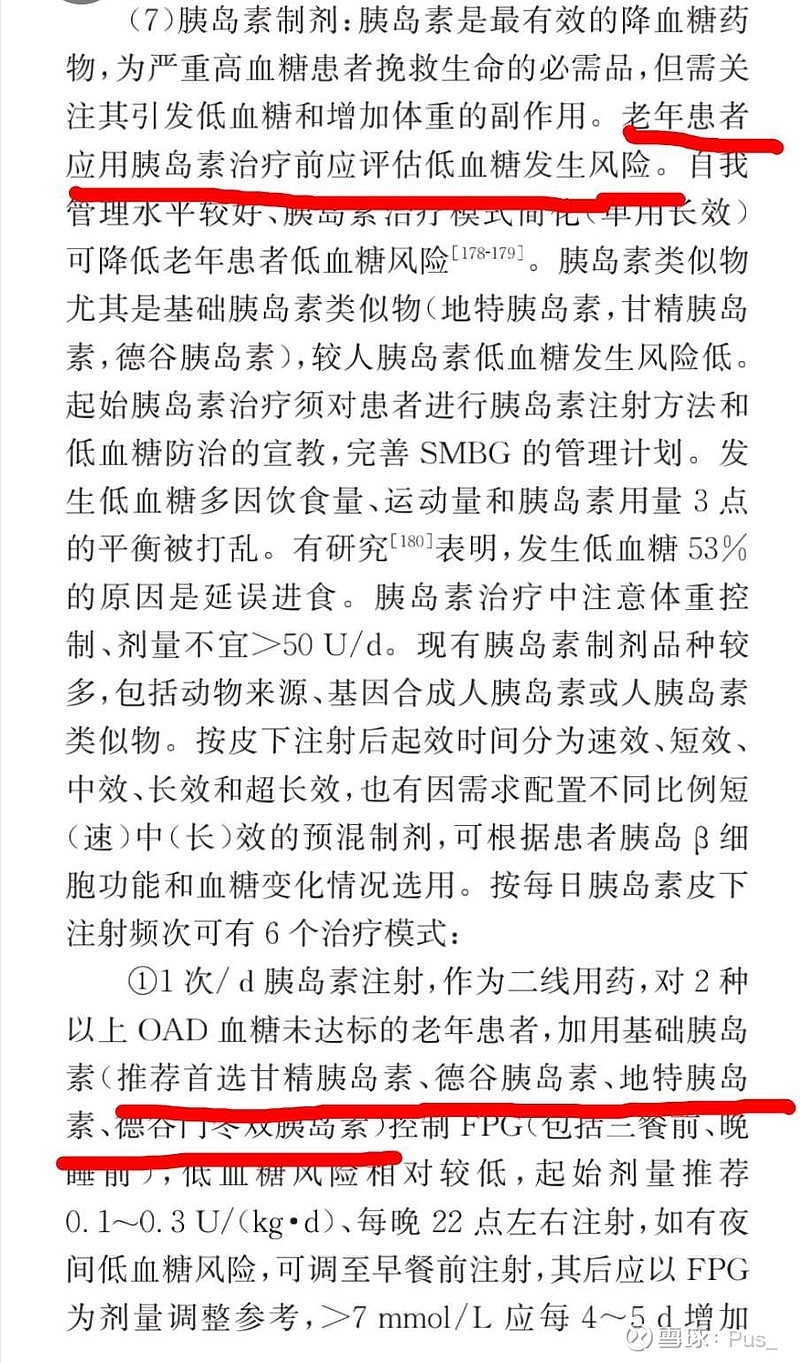

(下图为糖尿病治疗方案图)

口服药板块

看到各类降糖药物应用注意点这一块,这里介绍了各种降糖药物的作用机制,以及益处及风险。口服药这一块从用词来看毫无疑问最优先被推荐的依旧是二甲双胍,给的用药建议是除肾功能严重不全外的首选用药。这一块用药规模会持续增加,但二甲双胍也有其主要短板,既相同剂量对比很多其它口服降糖药效果较差。这也是为什么二甲双胍经常和其它药一起使用。总的来说二甲双胍的用药规模是稳定且增长的,但其本身是一个已经使用50年的老药,市场上生产厂商很多。

然后是α-糖苷酶抑制剂(代表药是阿卡波糖所以后面用阿卡波糖代称),这款药在中国的前期铺开最重要的原因一方面是中国淀粉类食物比重高的饮食结构,另一方面是单药相对较好且快的降糖效果和比较少的低血糖风险,并且在集采以前此类药物相对其它药物的价格优势。但阿卡波糖无论和glp-1或胰岛素联用都有较高的低血糖风险。但在目前口服降糖药所有主力药物都已经经历集采,阿卡波糖已经在多个方面不存以往优势,这一点从用药指南没有推荐该类药物也可看出。这个类别的药物也将持续受SGLT-2i和DPP-4i类药物的持续挑战。

但在说阿卡波糖的两个挑战者之前我先讲用药指南中提醒谨慎使用的药物。首先是格列酮类药物,谨慎使用的主要原因是该药物有增加体重,水肿,加重心力衰竭,加重骨质疏松的风险。然后是磺酰脲类,谨慎用药的原因是剂量错误易引发低血糖乃至低血糖昏迷,且有心脏缺血预适应作用,加之由肝肾代谢对于两者功能不好的患者也要慎用,基本上是不建议老年糖尿病患者使用。(但在如今青中年患者增多的情况下也有一部分人会使用该类药物这里不展开)最后谨慎使用的则是格列奈类,这里谨慎使用的主要对象还是肾功能不全者(瑞格列奈和那格列奈因代谢机制不受此条影响),且有较高的的低血糖风险,但如果有餐前短效的降糖方案,格列奈类在风险上要明显优于前者。

最后终点讲一下SGLT-2i(列净类)和DPP-4i(列汀类),列净类药物作用机制是降低葡萄糖重吸收,相当于直接促使葡萄糖排出体外来达到降低体内血糖的效果。也因为其作用机制,该类药物能在肾脏和心血管上的有明显的益处并在多个用药环境下被多个指南列为首选药物。列汀类用药指南则明确表明了其对体重影响小,耐受性和安全性好,虽然指南对列汀类没有优先使用这样的描述,但其本身促人glp-1分泌的作用机制本身较为温和的特性,依旧会是适合老年人使用及参与联用的药品之一。这里补充一句,我国的用药指南的编写过程中一直有很明显的主要关注疗效,兼顾药品费用及患者可及性,因为集采使大部分口服降糖药价格到达了绝大多数人可及的范围,所以也让用药指南在列净类和列汀类的推荐用词上能够越来越明确。

对比2020年和2022年两份指南,我们能看到最明显的变化就是阿卡波糖从优先选用的名单里被移除,然后就是对列净类和列汀类药物推荐权重的提升。虽然说后两者对于前者市场份额的挑战由来已久,但新的指南无疑会成为这一进程的加速器。可以预见的是即便阿卡波糖未来在单用条件下份额能够保持,在联用情景下被考虑的权重降低已经无法避免。对于未来糖尿病口服药领域市占展望,目前可以看到的是列汀类和列净类药物集采过后价格预期相对稳定,且总体市场份额增长速度领先于其它种类的药品确定性高,如果想要参与口服降糖药市场这两条赛道较为理想。二甲双胍销量增长会稳定受益于糖尿病筛查的深入,但本身二甲双胍生产厂商众多且分散,市场整合扩张难,参与意义不大。磺酰脲类和格列奈类药物的机制会受益于如今国内糖尿病年轻化的趋势,并保持一定的份额及增长,其中格列奈类或将在与磺酰脲类直接竞争的份额部分逐步获得长期上的优势,企业布局此块口服糖尿病业务优先考虑格列奈类。如果中国在未来的时间里加强对糖尿病的筛查率与治疗率的情况下阿卡波糖或可保持销量的增长,但市场份额和增速都将陷入停滞甚至较大幅度的缩水,再后来的布局者以阿卡波糖为糖尿病领域主切入口极不乐观和明智。

注射药板块

注射药板块就只讲glp-1和胰岛素这两个大类。

GLP-1因其显著的心血管以及减重领域的明显收益而在糖尿病指南中得到越来越高的评价和位置。在2022年对比2020年的该项对比中,GLP-1进入了优先用药推荐,以目前的治疗方案和流程来看,专家学者们认为在口服药和胰岛素两者之间再搭建,口服药联合GLP-1,GLP-1预混胰岛素,GLP-1联合胰岛素以及口服药对于延长糖尿病人的生活质量以及生命周期十分有必要。从结果导向来看,GLP-1的参与会使糖尿病人单次使用胰岛素量减少,但因为GLP-1有效地延长了患者生存周期,糖尿病人个体使用胰岛素的总量却是上升的。从这一点来看glp-1和胰岛素在长期看来并非竞争,而是互补的存在。

最后讲胰岛素,在2020版用药指南中队胰岛素的描述是胰岛素是控制高血糖的重要手段,并在病程较长时胰岛素治疗可能是最主要的、甚至是必须得控制血糖措施。而在22年最新的指南中胰岛素的定义是胰岛素是最强效的降血糖药物,为严重高血糖患者挽救生命的必需品。当然在加强对胰岛素肯定的同时胰岛素治疗带来的诸如体重增加和低血糖必须关注。并在谈胰岛素类似物(三代胰岛素)在治疗过程中相对人胰岛素(二代胰岛素)能显著降低低血糖风险的同时,在下一段直接明确写出推荐三代胰岛素,并完全根据三代胰岛素提供治疗方案,这是2020年版所没有提的。我在此前讲三代替代二代会在集采后的时间内快速推进。这是因为一个效价比完全碾压优势的药物是必然会受到所有渠道的帮助的,这也可以说是得道多助。换个角度,某企业放风三代不会替代二代,但事实上过年却不放假因为原液储备和工艺都还没跟上依旧在制备三代胰岛素的原液。当然部分原液生产能力强储备多的虽然放掉了一些原液制备岗的回家过年,但分装也是24小时连轴转的,大家都明白后面这段二转三关键节点没占住渠道后面再想要获得难度将会指数上升。

总结

最后整体说一下我认为的接下来两年各类糖尿病药物市场增长的分类。

高增长:列汀类药物,列净类药物,glp-1,三代胰岛素

中增长:磺酰胺类,格列奈类,二甲双胍

低增长:阿卡波糖,格列酮类

较大可能负增长:二代胰岛素