2019年11月3日星期日

公司简介

利华控股是美国、欧洲及亚太区等知名品牌的多品类服装供应商,以技术设计见长,本质上是为批量生产绘製成衣设计图。公司的端到端供应链解决方案涵盖根据客户需求进行的时装设计、样本开发、技术方案(包含生产指示及规格的蓝图,用于协助合约加工商实现设计愿景)开发、布料及配套原材料採购、生产监督、质量监控以及交付及分销物流。公司的客户不乏广受认可的「AllSaints」、「Boden」、「Theory」、「Vince」及「VineyardVines」等高端品牌、「Everlane」等网络原生品牌以及「StitchFix」等网络原生平台自有品牌。

业务概况

2016年,利华出售了拥有的最后一个加工厂,开始从传统服装制造商向全面多产品服装供应链解决方案提供商转型,订单采取外包的形式,自己负责质量监督。公司的收益主要来自向客户供应多类型服装产品,涵盖生产管理到分销物流的整个产品开发过程。

公司主要向以上客户提供四种服装类别,即衬衫、下装、定制及外套,于2018年贡献收益分别约53.0百万美元、28.0百万美元、20.0百万美元及11.1百万美元,占公司的收益分别约45.8%、24.1%、17.3%及9.6%。在产品类型方面,以衬衫为主,呈现出一定的多元化趋势。2018年,衬衫占收入的比例为45.8%,仍占有绝对的优势,不过,该比例已经连续连年下降,其他产品类别占收入的比例略有提升。事实上,其他产品类别最近三年快速增长,数据显示,下装、外套及其他复合年增长率分别为10.9%、29.9%及44.9%增长。公司的供应商包括合约加工商及原材料供货商,遍布全球,目前公司共有45名合约加工商及200多名原材料供货商。

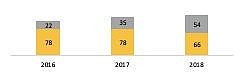

在客户类型方面,公司主要服务于知名网络原生品牌和传统高端品牌。2018年,网络原生品牌的收入占比为46.3%,首次超过传统高端品牌,显示出公司的业务重心转向网络原生品牌。

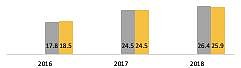

在地域上,以美国市场为中心。由于美国是网络原生品牌和平台的国际中心,因此,美国客户贡献的收入最多。2018年,来自美国客户的收入占整个收入的比例为68.7%,增长速度也是最快,同比增长17.7%。

竞争优势:在加工地点、订单量及生产交货期方面具有多层面的灵活性;能够开发和提供高附加值的产品开发服务,以准确实现客户的设计愿景;多元化产品组合及多种服装类别;及在客户及合约加工商中建立以及发展业务关係和名声。

行业概况

随著服装零售市场的稳步增长及越来越多的服装零售品牌聘用服装供应链解决方案提供商以更好地实现经济高效的管理和品质控制,服装供应链解决方案市场规模亦录得稳定增长。展望未来,随著全球服装零售市场的稳定扩张以及技术(如虚拟採样及3D设计)越来越先进,全球服装供应链行业预期进一步增长。据估计,未来全球服装产值将持续按约4.3%的複合年增长率增长。根据弗若斯特沙利文的资料,供应链解决方案行业的全球产值预计将从二零一八年的约5,028亿美元增长至二零二三年的约6,200亿美元。于2018年底,全球服装供应链解决方案市场极度分散,约有100,000多名参与者,竞争格局高度激烈。

发行资料(按2018年底财务数据计)

募集资金用途

•所得款项淨额的约83.8百万港元(相当于约10.7百万美元)或约68.3%将用于扩展其他服装品类。

•所得款项淨额的约20.0百万港元(相当于约2.6百万美元)或约16.3%将用于有关公司B2B平台的投资。

•所得款项淨额的约7.3百万港元(相当于约0.9百万美元)或约5.9%将用于购买新ERP系统的资金投资。

•所得款项淨额的约6.5百万港元(相当于约0.8百万美元)或约5.3%将用于上市后偿还现有的债务。

•所得款项淨额的约5.1百万港元(相当于约0.7百万美元)或约4.2%将用于额外营运资金及其他一般企业用途。

保荐人承销往绩

相关新闻节选

“利华募集资金最核心的用途是通过收购扩展新的服装种类,此外,还用于B2B线上平台的资本投资、数字化的资本投资、偿还现有债务及补充一般运营资金。以往的业绩显示,利华已经成功转型为拥有强大产品开发能力的全面多产品服装供应链解决方案提供商。公司认为,上市融资后,通过收购扩展至新的服装种类,将丰富服装类别组合,巩固技术专长,更好地服务客户以及目标公司的现有客户群体,并在全球服装供应链行业的整合机遇和营运资金密集性质的背景下扩张,不会损害整体的财务状况及资产负债比率。

多年来,利华剥离原有的服装制造业务,完成了向服装供应链解决方案提供商的转型,业务重心由之前的传统品牌转向网络原生品牌,在此过程中,公司的毛利率持续改善,净利润快速增长,侧面验证了该战略的有效性。然而,公司的营收仅出现小幅上涨,相信在上市融资后,通过收购新的服装种类会得到一定的改善。”

智通财经,2019年3月27日

风险警示

鉴于网络原生品牌及平台通常采用的供应链策略涉及小批量订单,导致他们很难利用规模经济,从而降低其议价能力。因此,公司从网络原生品牌及平台录得的毛利率高于传统品牌。然而这种模式是建立在客户的劣势上,一旦客户成长起来或网络原生品牌的发展模式放缓,这种公司的议价能力就会削弱,故盈利能力持续性存疑。

公司未来的发展极度依赖于下游客户的推广及销售能力,而来自合约加工商的任何变动也将对公司的销售造成一定的冲击,里面的风险也不容忽视。

于二零一九年四月三十日的公司资本负债比率约为52.9%,仍略高于其他于联交所上市的同业公司(介乎0%至30.2%)。

资料来源:阿斯达克财经,新闻,利华控股集团招股书

*以上内容均不构成华通证券的投资建议,亦不作为任何投资依据,投资有风险,请投资者根据自身的投资偏好及知识做出投资决定。