2022年8月买卖

100万版本买入:

医药100(001550):450元

300医药(001344):450元

恒生互联(013171):1350元

深证红利(481012):900元

中证银行(240019):900元

恒生指数(000071):900元

由于组合中的债基部分已经耗尽,如果想维持每月固定金额不变,可以参考“经调整后”的金额,即可维持平时每月的固定金额投入。我自己也会按照每月固定金额3000元的以下方案来买。

医药100(001550):450元

300医药(001344):450元

恒生互联(013171):900元

深证红利(481012):450元

中证银行(240019):450元

恒生指数(000071):300元

合计:

本期买入金额:3000元

交易截图:

定投规则

1)定投平台:推荐且慢(下方有注册方式)、蛋卷基金。

2)定投时间:每月9日晚20:31发文,10日15时前买入即可(如遇节假日,顺延为下一个交易日)。

3)每月资金:实盘以100万为示例,每月固定投入金额3000元。

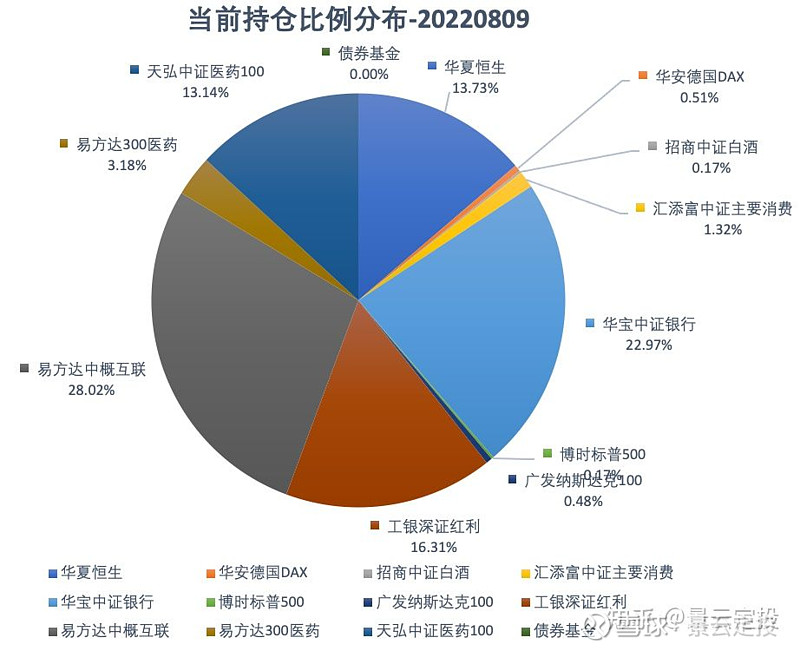

本期买入后组合持仓分布:

买入逻辑和分析

1. 中证消费、中证白酒

持有

当前中证白酒37倍PE左右,较早前40倍左右略有回落。

一方面是近期有调整,另一方面是近期中报业绩出炉,像茅台的净利润增长超过了20%,古井贡上半年利润同比预增39.17%;水井坊二季度净利润同比增116.88%等等。

中证消费的PE高达54倍,主要是因为养殖企业大幅亏损,导致PE数据严重失真,实际大约在35倍左右吧……

像是中证消费第6、9、10位的权重均是养殖股,分别是牧原、温氏、双汇。牧原在7月就预告了中报亏损69个亿,不过今年股价表现还行,至少是正的。

白酒自2020年底以来,呈现一个顶部宽幅震荡的格局。茅台价格居高不下,给五粮液、老窖等原中高端千元以上价格带导了流,其它原本段位更低一些的,也纷纷推出千元以上中高端产品,比如酒鬼酒的内参系列。中高端白酒一片欣欣向荣,营收、利润近两年表现相当可观。

预计组合在30~31PE以下才会考虑开启定投,目前仍然两眼巴巴地看着。

2. 医药100、300医药

各买1份,相当于2份医药,计900元

本轮医药下跌,医药300跌超50%,时间一年半左右;100医药下跌幅度接近50%,时间两年左右。下跌的时间和空间大约是差不多了。

在本轮下跌过程,PE估值有接近2018年,PB则还要略高一些。还是要考虑到眼下医药指数中的创新类,尤其是CXO类的高估值导致的指数重心偏上移。所以我认为估值角度看,也算是到位了。

CXO估值贵有一定的道理,比如现在的300医药第一权重药明康德,其仍可保持80%左右的增速;其它权重中还有泰格医药一季报营收同比增1倍(中报未预告)、凯莱英预告中报约3倍增长等等吧。

站在大的时间格局来看:

一来近几年盘旋在医药头上的集采政策,幅度有所缓和,方案有所优化,开始慢慢制度化和常态化,不似以前一样经常“点炮”了。

二来后疫情时代,公共卫生等医药领域应该在5~10年受到重视,相关的投入应该不会少。

三来老龄化正在不可避免地到来,1962年~1975年这期间保持在2000万人以上的“婴儿潮”人口将在今年开始逐渐迎来退休。

四来创新药与全球同步,局部赶超,风险资本进入等等,高密度的科研投入将在未来得到回报。

3. 深证红利

买入1份

深证红利原本要买入2份,因为总金额所限,调整后买1份。

养殖类的温氏、牧原业绩亏损导致估值一定程度上失真,预计当下实际的估值大约在30%分位值附近,低,但不是绝对低位。

深红利前十位的权重中白酒占据约28%,地产、银行、家电约29%,这两大块占据了相当大的比重。海康今年被捶得也很惨。

总体上对深红利的看法偏保守一些,需要需要耗上一段时间吧。

4. 中概互联

买入2份

原来中概需买3~4份,总额所限,调整为买入2份共900元。

7月底发布的基金中报显示,当下中概互联的成分股中,同时有美和港份额的已经全部切换成港股份额。目前前十位的权重当中,仅拼多多因为没有港股份额而没有完成切换。

阿里巴巴上升为第一权重。同时阿里于近期启动双重主要上市,即美股退市不会影响港股,这个模式一旦跑通后面应该会有一大批参照。我看到的消息是说如果不完成双重主要上市,美股退了港股也不能交易。

中美在4月份关于中概退市的谈判看来没有取得中方预期中的效果。按照当时的说法,如果未能在一两个月内取得进展,那按照时间表倒推就来不及了(还是得退),然而至今没有更新的消息。

反垄断、打教培、退市三座大山,压得中概在过去一年多无法喘息,眼下都将云消雾散。

而业绩问题在当前被认为是中概最大的利空和不确定。股价涨的时候,大家同理心爆棚,互联网嘛,用利润换份额,正常商业模式。在股价跌成这样的时候,就不行了。甚至还有人说中概不分红的,拜托银行股息率6%,也没见你买?

说来说去,最朴素的观点,大家仍然每天用手机,一天数小时不等,人的注意力在哪里哪里就有钱赚,无非是想赚你但不想被你骂而已。

腾讯想赚钱真的太容易了……

像现在苹果手机上,因为买了iCloud存储,我用家庭计划每月68元,每年816元,照片等全部上云。现在最吃容量的就是微信聊天记录,腾讯完全可以推一个聊天记录上云的功能,全家一起用,一年收你一两百总不叫个事吧?

像我一个人的微信聊天记录就占了78G了,这还是微信主动帮你压缩了图片(还被一些人骂),有些过时的图片视频也没了的情况下。微信如果有这个功能我肯定是会用的,这样手机只要买128G的完全够用,比512G省下两三千……

5. 纳指100、标普500、德国DAX

持有

美股标的我的持仓很少很少,几乎可以忽略不计了。

前阵子美股已经进入了可定投的范围,不过本着紧左侧的原则,暂时还没有买过。再观望观望再说,不急于一时,现在即使买了性价比也谈不上高,买不到也不后悔。

6. 中证银行

买入1份

银行估值再创新低,PB直奔0.56而来。按理应该买2份,经调整后买1份。

现在的银行是按照破产价卖给你,真的……1块钱资产0.56卖你,真是破产价。

很多人说银行不行,2021年A股所有上市公司利润5.1万亿,银行1.83万亿,占比近36%。有人抬杠说银行赚的假钱,行,我就当它是假钱,全破*了,牌照能值多少钱?不知道多少人争着抢着想有一块牌照开银行……

银行这个生意自古有之,任何时候也不可或缺,加上我们制度优势,没啥好怕,也不可能真破*。

自2020年初定投银行以来,虽然没赚到钱,但是银行实际是有增长的,只是估值下降未能填权,PB从0.7X下降到如今0.56了而已。

这种情况如果继续,股息率将由现在的6%继续上升,十年后或可10%。

7. 恒生指数

买入300元

按理可买2份,经调整后买入300元。

恒生指数现在的前十位权重看,是一个互联网+金融为主的指数了……目前腾讯、阿里、美团、京东合计23.9%,友邦保险、汇丰银行、建行、工行、平安占比24.59%。

互联网和银行上面都说过了,这里不再展开了,反正就是便宜……

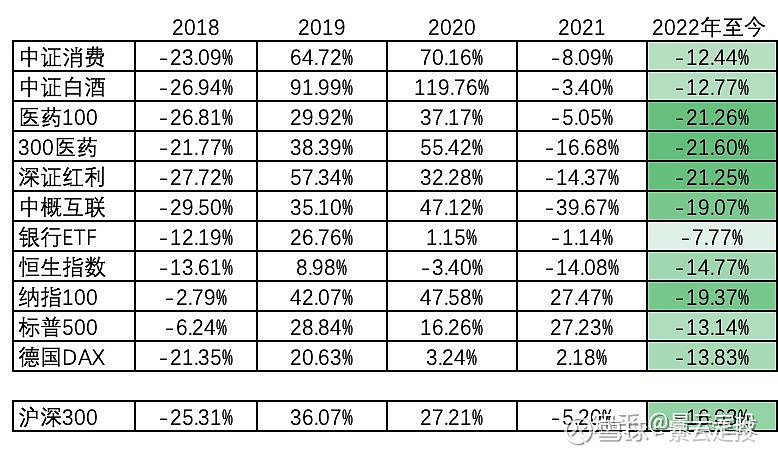

组合内指数2022年内涨跌幅:

组合收益分析

且慢小账本(小程序)记录:

话说开始关注股市也5年有余,定投至今已满3年。

如果说最深刻的领悟是什么,恐怕还是那句老话:买在无人问津处,卖在人声鼎沸时。

当然,它无法被量化。究竟啥时候是“无人问津”,啥时候是“人声鼎沸”,没有办法通过一些数字给反映出来,这就是最难的地方。

其实这么说,也不尽然。

在某种程度上,我们大概是知道何时无人问津,何时人声鼎沸的,就好比现在这样的时刻,我想说是无人问津,肯定没人反对。不然你留个言试试?

然而最大的敌人,最难的地方恐怕在于:会不会更无人问津,以及会不会更人声鼎沸。就在这种犹豫之中,摇摆不定之时,买和卖的机会,一点点就过去了。

要把自己训练成麻木的、毫无情感的机器人一般,做自己相信正确的事情,而无视外界一切干扰。

来超市一遭,才是真正的修行啊……

声明:本文提到的个股仅为基金分析举例说明。文观点仅为个人观点,为本人操作记录,不构成投资建议。