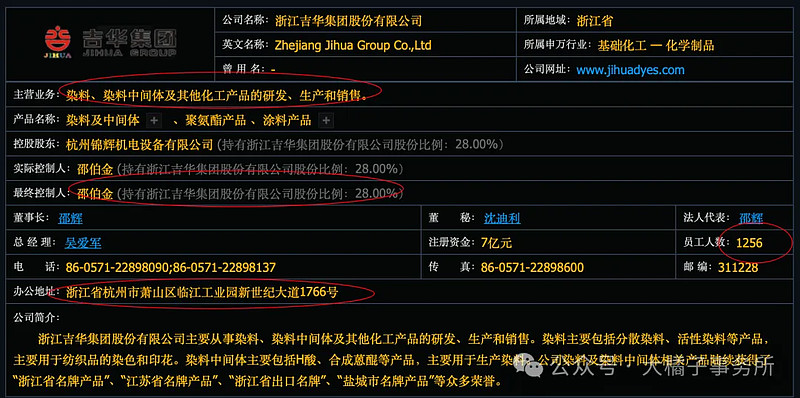

主要从事染料、染料中间体及其他化工产品的研发、生产和销售。

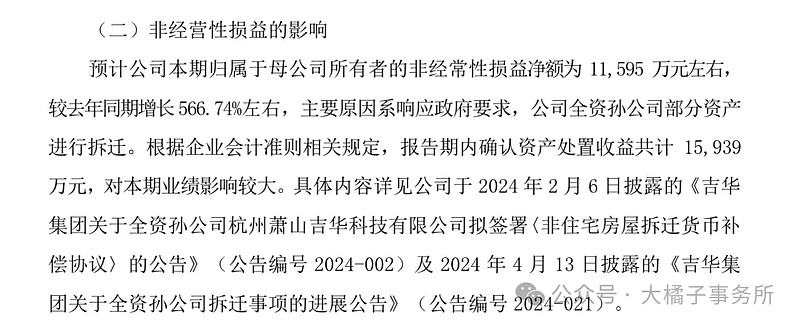

行业整体低迷,2024 一季度非经营性利润提升。

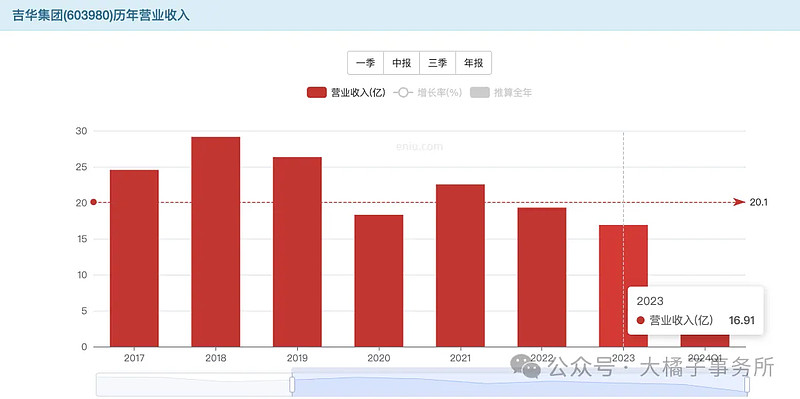

收入下滑到 17 亿:

2024 一季度下滑 11%:

中报预告失真的:

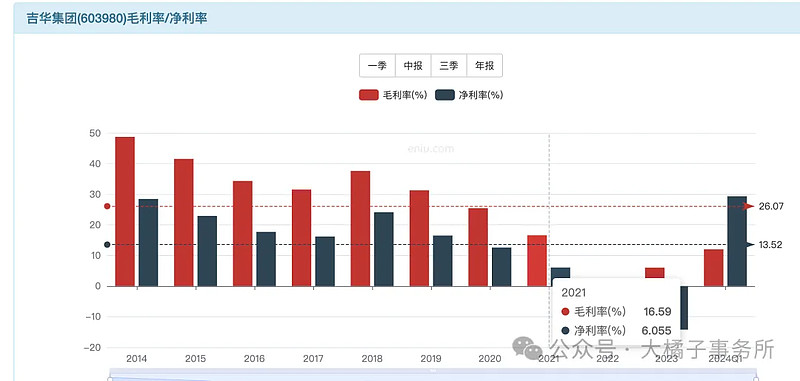

好的时候 25 亿收入赚 4 亿,15%-16% 利润率。

模糊计算,2024 预期看 15 亿,未来如果能稳住,2 亿+ 利润潜力。

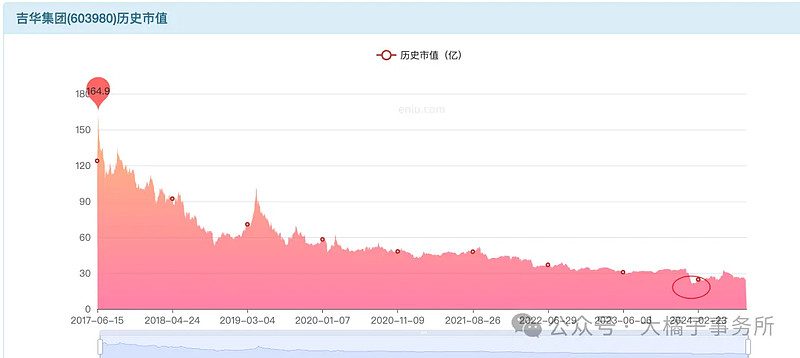

上市市值不断下滑,20 亿支撑。

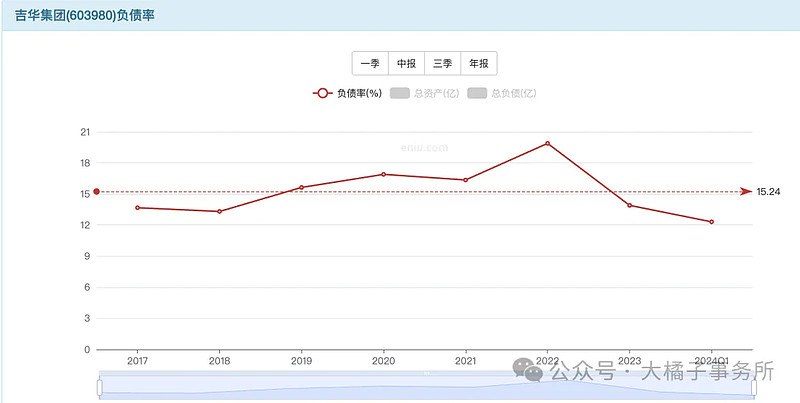

家底健康,耗得起:

5% roe 恢复看 0.8 pb。5.69 每股净资产,看 4.5 块的价格。

如今折价,值得关注!20 亿出头的吉华值得研究!!

耐心和行业供需追踪是关键。染料行业家底差的企业出清优胜劣汰,供应大幅下滑,需求回暖,产能过剩的问题解决了,才有机会。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。