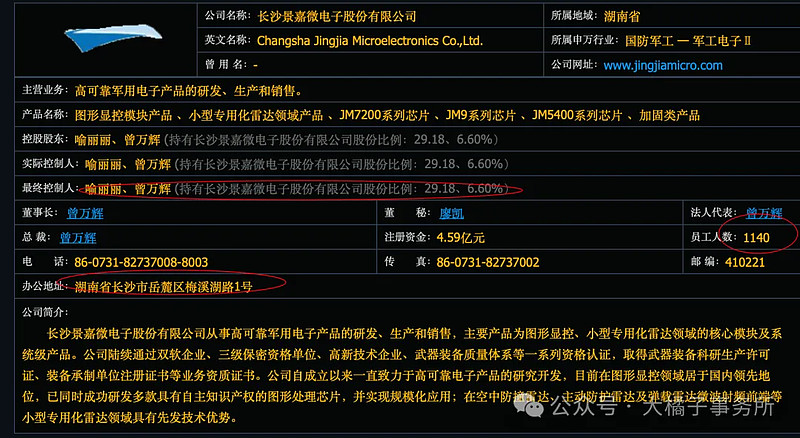

军用级图形显控、小型专用化雷达的核心模块及系统产品供应商。

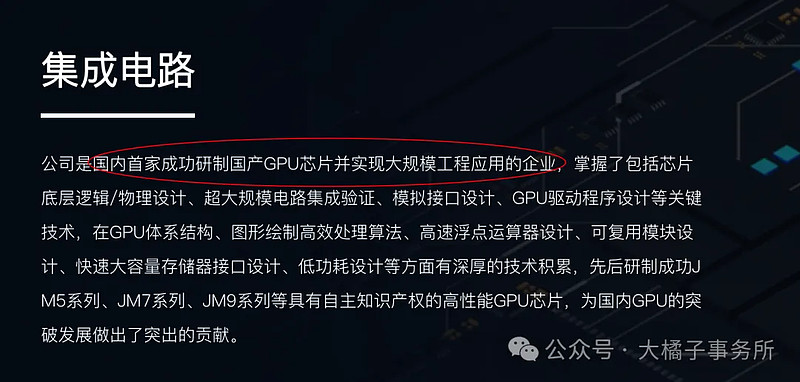

GPU芯片稀缺溢价:

60% 毛利率,净利率好的时候 30%+。

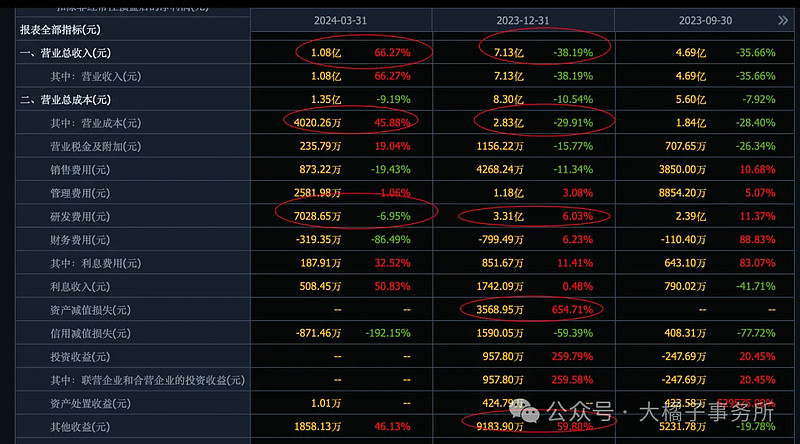

43% 研发投入是大头,2023 年 3.3 亿研发:

40% 营业成本比例:

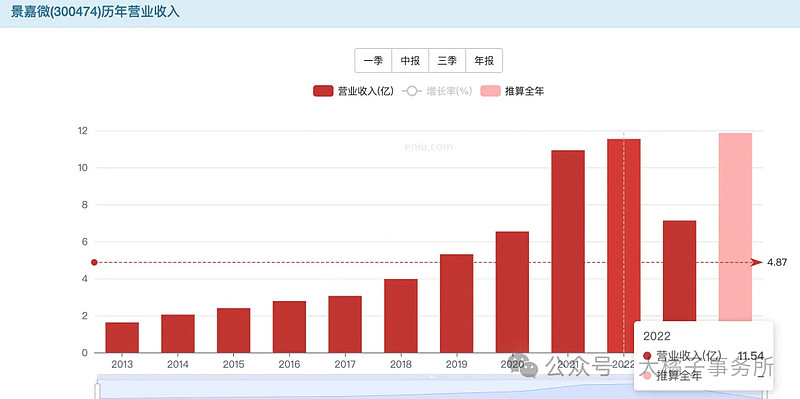

11 亿收入,2.5 亿利润,200-400 亿的市值。如果说世界上只有一种贵,那就是物以稀为贵。这个在资本市场在景嘉微上演绎的淋漓尽致。

当前收入恢复到 11 亿是困难的:2024 一季报只有 1 亿。去年低基数的高增长参考性有限。

预期 2-5 亿利润:

2.5 亿,50 倍,125 亿市值;5 亿,30 倍,150 亿市值。150 亿以下才可关注。

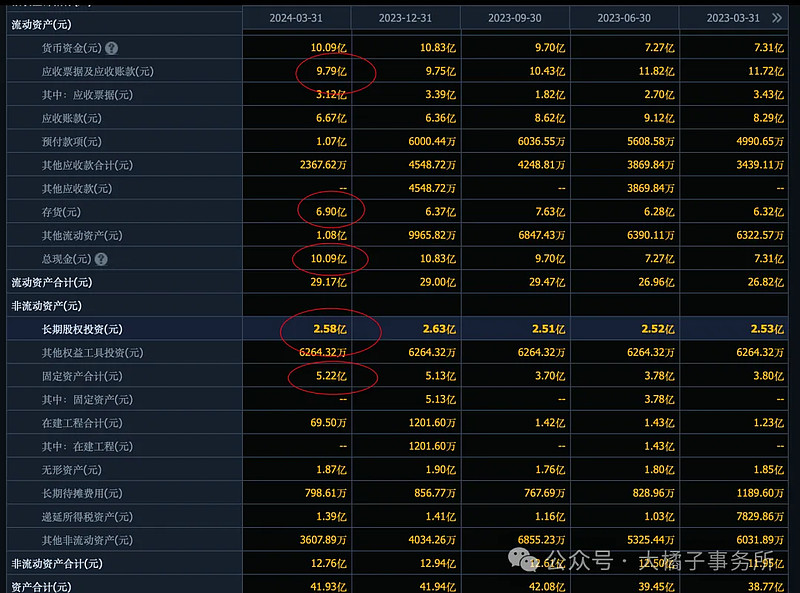

10 亿应收太多了,7 亿存货,11 亿现金,3 亿长期投资,5 亿固定资产。

3.5 亿应付,3600 万合同负债,5.9 亿流动负债,1.7 亿非流,总债务 7 亿+。

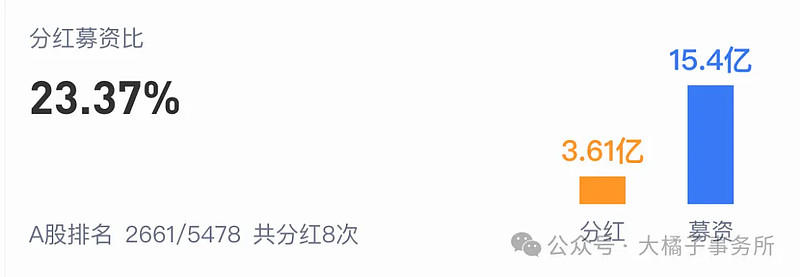

净资产差不多 30 亿,家底还算健康。背后募资 15 个亿。

30 亿净资产,3-5 亿利润,乐观看 16% roe,3 pb,一倍溢价是 6 pb,180 亿市值。

如今 280 亿的市值无法识别。

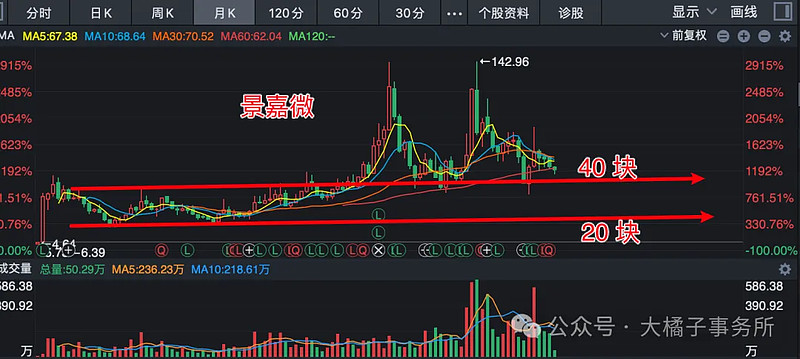

非要锚点的话,40 块附近,20 块附近,投机为主。仅供参考,高风险博弈。

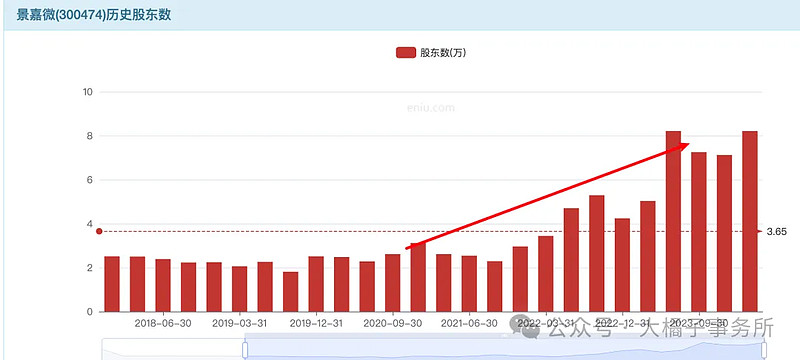

股东数历史新高减分:老故事都相信的时候,还是价值泡沫,收入景气度也没跟上,英伟达股价斜率已经很高了,短期就没机会了。风险远大于机会。需要时间慢慢走出来。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。