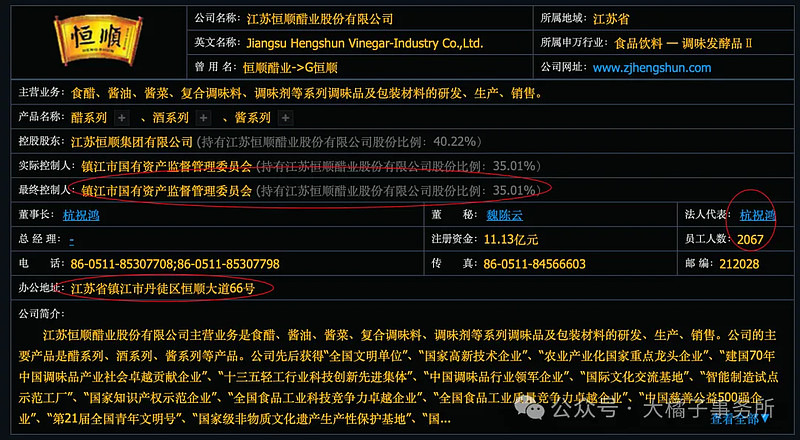

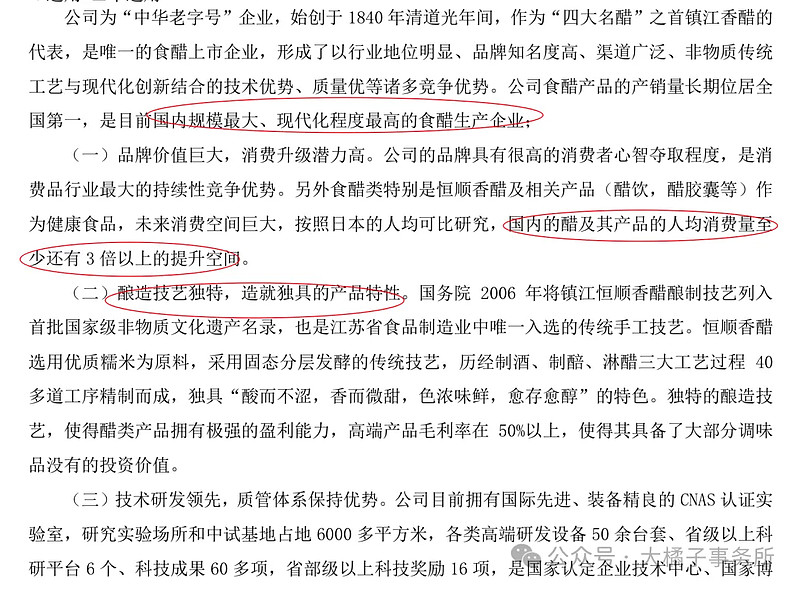

“四大名醋”之首镇江香醋的代表,唯一A股上市老字号醋业公司。

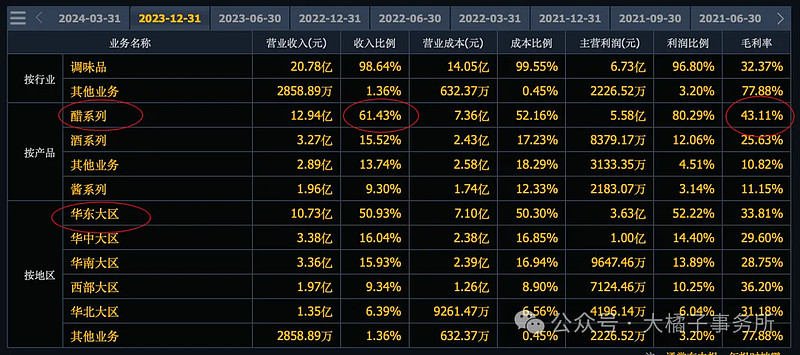

食醋、酱油、酱菜、复合调味料、调味剂等系列调味品及包装材料的研发、生产、销售。公司的主要产品是醋系列、酒系列、酱系列等产品。

好的时候,毛利率 40%,净利率 10%。不稳定。净利率波动更大一点。

30% 三费比例,20% 销售费用。

66% 营业成本比例:

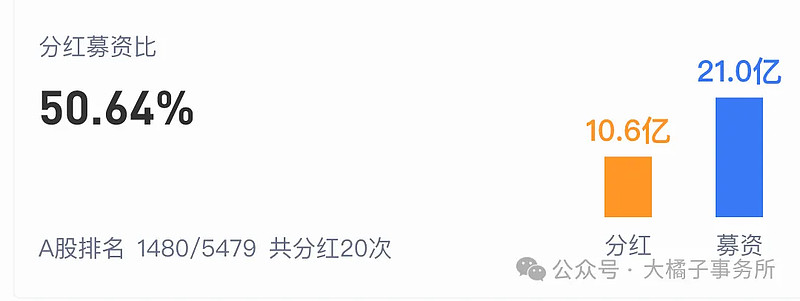

收入增长到 21 亿:

2024 一季度下滑 24%:全年 17-18 亿预期。

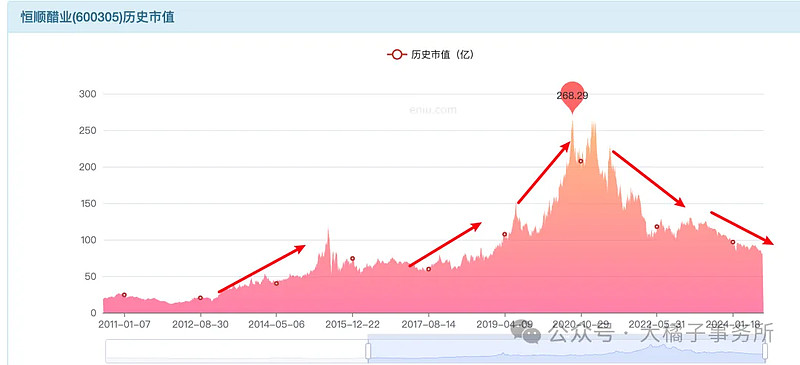

2020 利润高光时刻 2.8 亿。周期属性明显。20 亿收入,10% 利润率,2 亿利润锚点。这个潜在能力是有的。

机构预期最大也就是 3 亿:

收入下滑,2021 年以来最多也就是 1 亿利润。

1 亿,30 倍,2-3 亿,20 倍,30-40 亿市值支撑,50-60 亿合理。

因为嘴巴票,老字号,超级品牌,永续经营,香醋唯一上市,未来 3 亿利润降本增效,或者产品销量回归,是容易实现的。所以乐观一点。

叠加流动性,天花板也就是 3 亿 30 倍,1-2 亿 50 倍,90-100 亿最多了,这个牛市才看的到。

历史透支过好多次,泡沫严重的票。实事求是看背后只有 3 亿利润。200 亿以上真是闹着玩一样。

综合看,40 亿及以下关注配置。11.13 亿股本,对应,3.6 的价格参考线。

4600 万应收,2.4 亿存货,13 亿现金,1.2 亿长期投资,14 亿厂房设备。

5 亿债务:

净现金 8 亿,26 亿净资产。家底很健康。就是募资了 21 亿,自身赚钱能力很一般的。

26 亿净资产,最大 3 亿利润,11.5% roe,2 pb 支撑,52 亿市值。

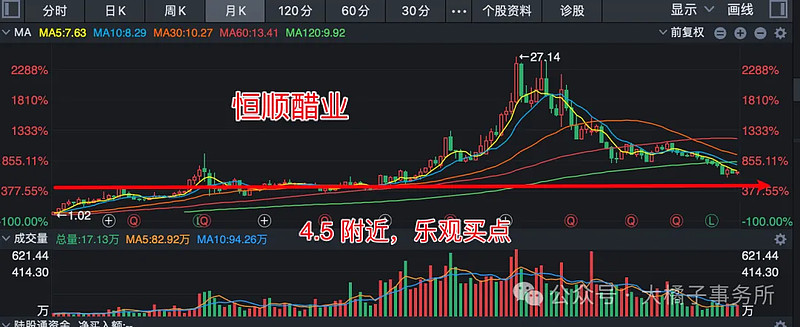

乐观参考线,50 亿,4.5 的价格。价值投资,3.6,40 亿及以下再看了(买出利来,买出安全边际,极端异常不合理的价格 30 亿往下才是。因为公司商业模式优秀一点,所以 40 亿是给的品牌稀缺溢价)。

如今 70 多亿市值,1-2 亿利润,鸡肋票。等待价值回归吧,10 万股东在里面报团的,又贵又热闹的地方要远离。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。