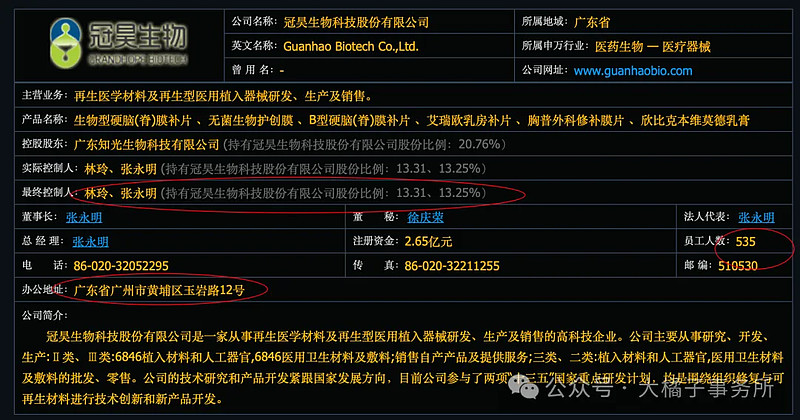

再生医学材料及再生型医用植入器械的研发、生产的高科技企业。

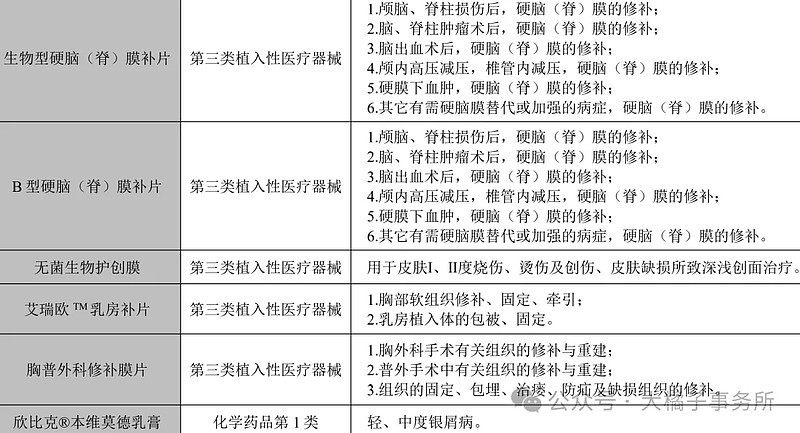

公司已上市的主要产品有生物型硬脑(脊)膜补片、B 型硬脑(脊)膜补片、胸普外科修补膜、无菌生物护创膜、艾瑞欧乳房补片,可广泛应用于神经外科、胸普外科、皮肤科、骨科、整形美容科等。

报告期内,公司脑膜产品积极响应国家政策,先后中标八省二区联盟和陕西六省联盟集采,产品覆盖率在集采区域进一步提高,公司代理产品颅内压监测产品、手术床、多功能头架等市场开拓稳步推进,泪道栓塞项目取得医疗器械产品注册证书,国家科技项目“关节软骨再生性植入材料研发及功能评价”完成项目研究,通过科技部项目验收。

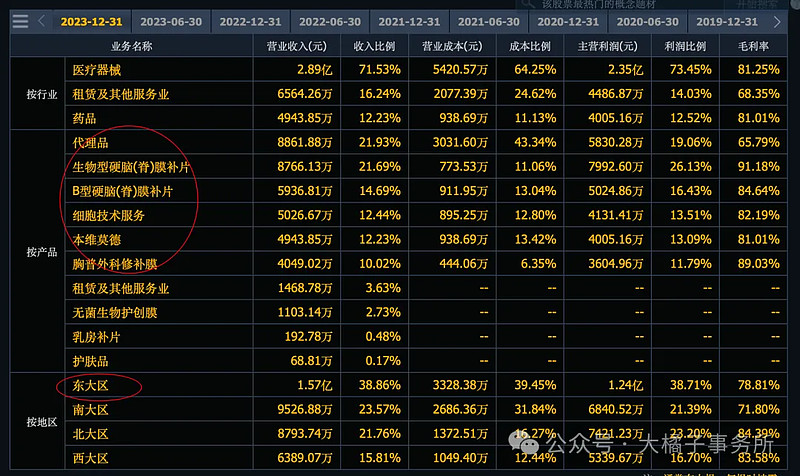

主要产品:

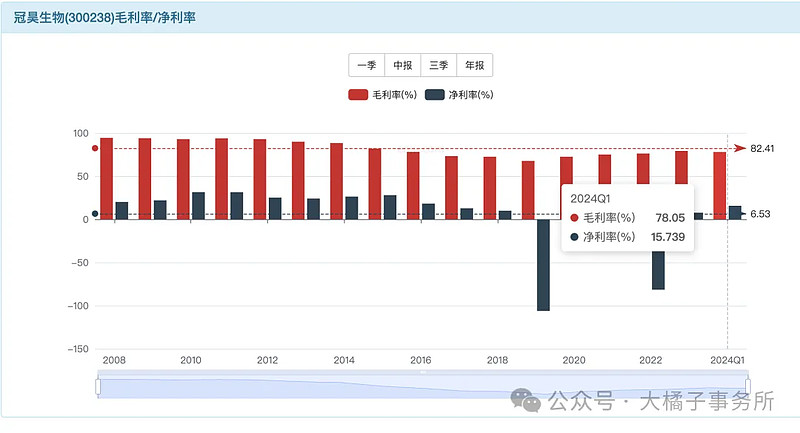

毛利率很好 78%,净利率提升到了 16%。

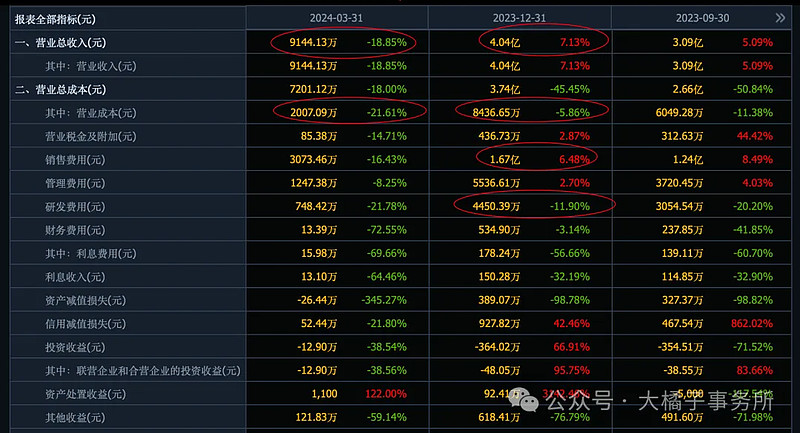

销售投入很大,40% 占比减分,研发 11%。

20% 营业成本比例:

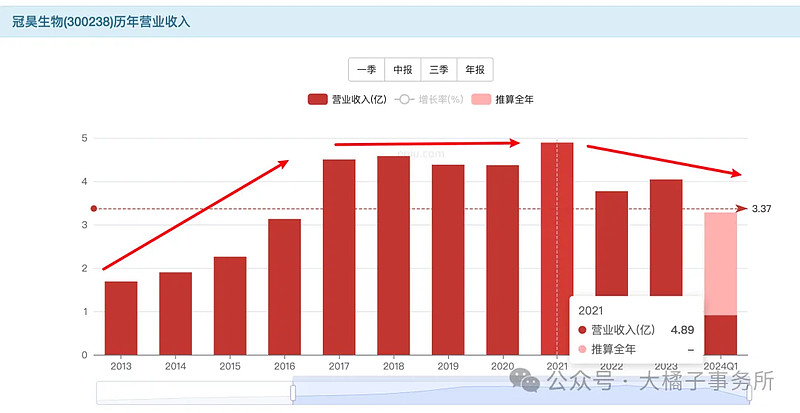

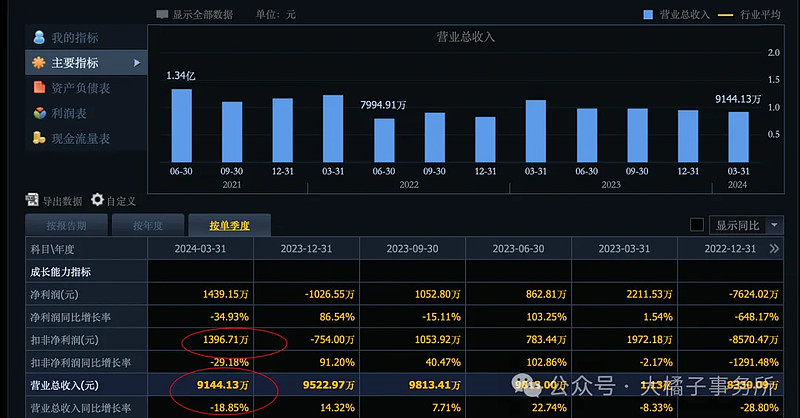

收入最好的时候接近 5 亿,然后下滑到 4 亿。

2024 一季度继续下滑。

最多的时候也就 0.5 亿利润:4 亿收入,12% 利润率。20% 利润率,0.8 亿,远期模糊 1 亿。

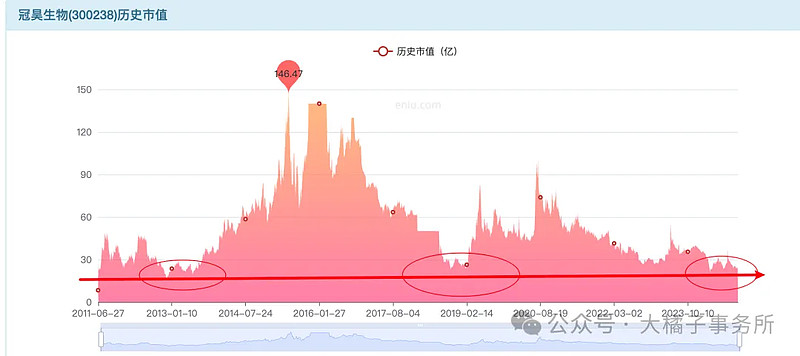

市场 20 亿支撑:

利润不行看 ps,高毛利有细分优势企业 5 ps 中枢合理,4-5 亿收入,20-25 亿市值。

利润不行还可以看家底:

7500 万应收,7000 万存货,1 亿现金,长期投资 3000 万,厂房设备 2.4 亿。

6000 万借款,3000 万合同负债,5600 万其他应付,总债务 2.2 亿。

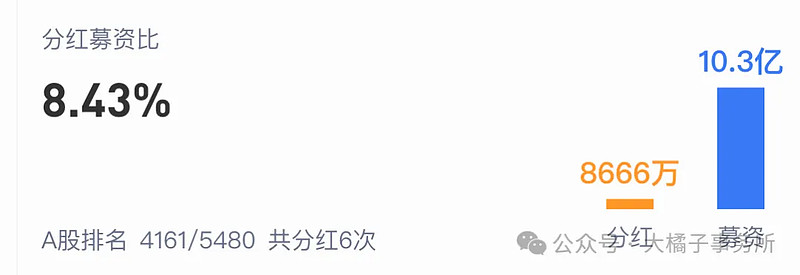

净资产最多也就 4 亿。背后募资 10 亿,净资产只有 4 亿了,财报有出入这里有问题。至少说明消耗钱的能力远大于赚钱的能力。

背后原因是高商誉溢价收购,减值所致。

4 亿净资产太少了,0.5-1 亿利润,最乐观 25% roe,4 pb 支撑 16 亿市值。价值视角最多 15-16 亿市值。

当下收入也不太行,8 块钱及以下共识位置只能炒炒题材为主了。行业题材加分,仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。