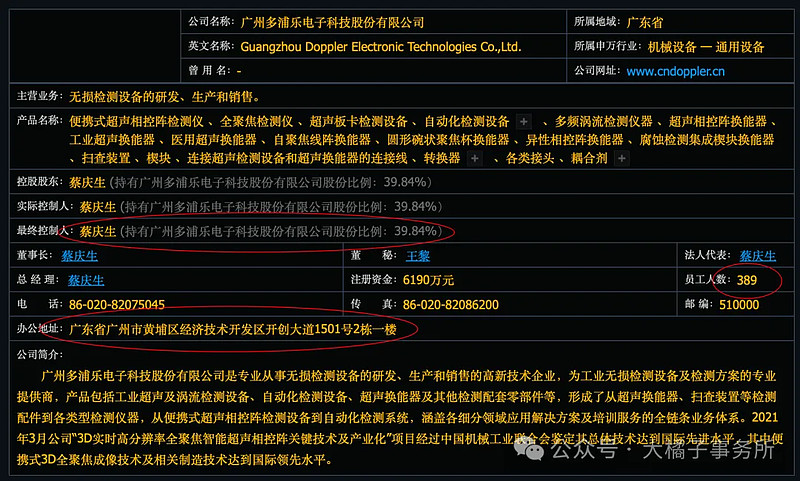

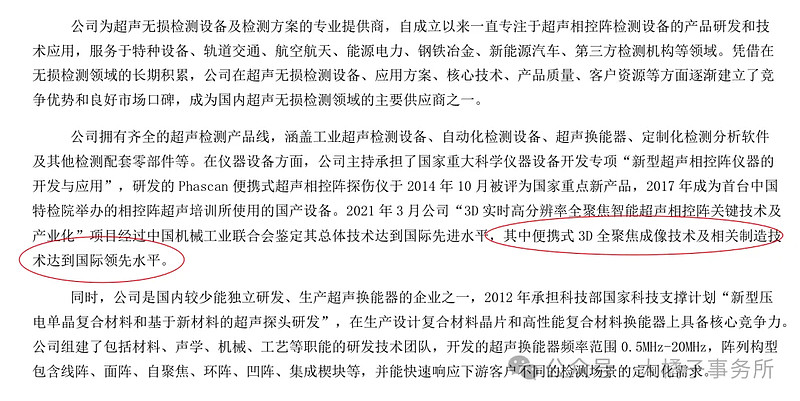

超声无损检测设备提供商,国内较少能独立研发、生产超声换能器的企业之一。

专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声及涡流检测设备、自动化检测设备、超声换能器及其他检测配套零部件等,形成了从超声换能器、扫查装置等检测配件到各类型检测仪器,从便携式超声相控阵检测设备到自动化检测系统,涵盖各细分领域应用解决方案及培训服务的全链条业务体系。

60%+ 毛利率,净利率 30%。

17% 研发比例,3300 万。

2 亿收入,5000 万营业成本,25% 比例。

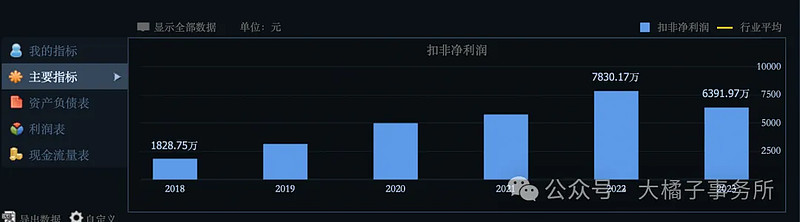

6000-7000 万利润:

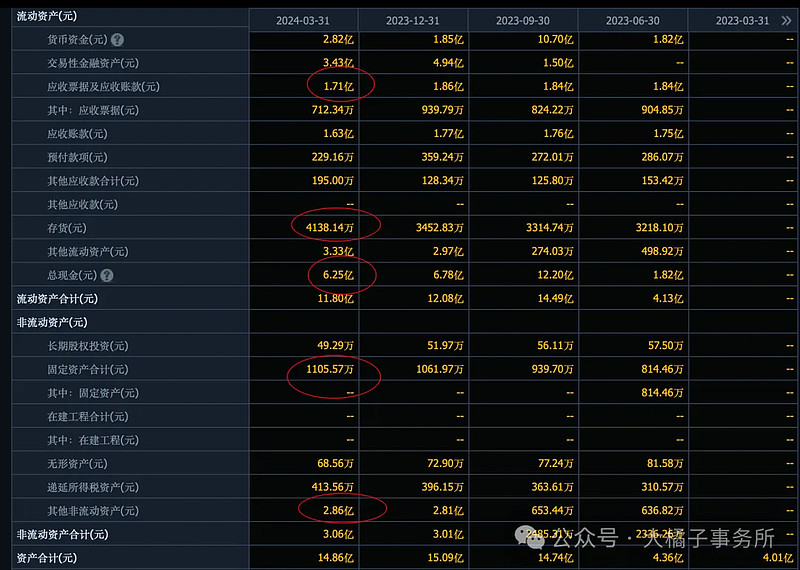

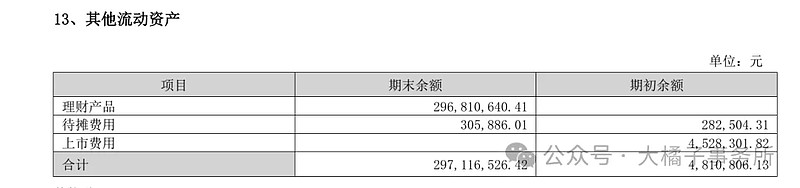

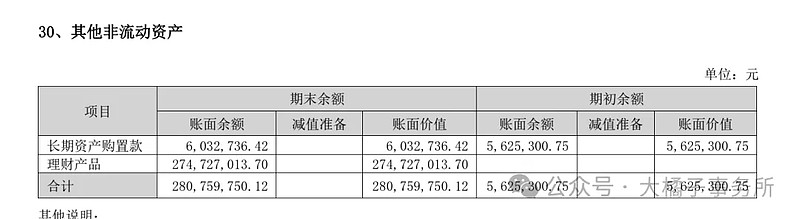

1.7 亿应收,4000 万存货,3.3 亿其他流动,6 亿现金,固定资产只有 1000 万,2.8 亿其他非流。

其他资产那么多,没看到新产能。

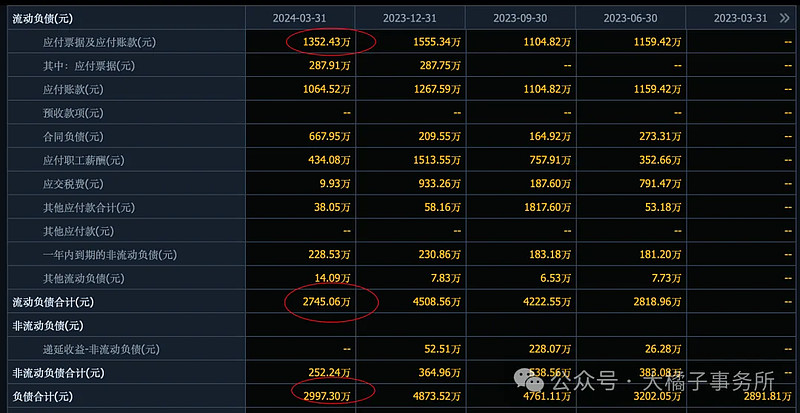

3000 万的债务:

14 亿净资产,12 亿现金,现金含量很高。家底健康。

6000 万利润,4% roe,也就是最多 1 pb 支撑。14 亿市值。现金溢价 1 倍,28 亿市值。

未来缺乏预期,20 倍估值,支撑 12-14 亿市值。最多 30 倍,20 亿附近。

如今 26 亿市值无法识别。只有 2 亿收入起不来一切都是幻觉。实事求是,可上可下比较鸡肋。

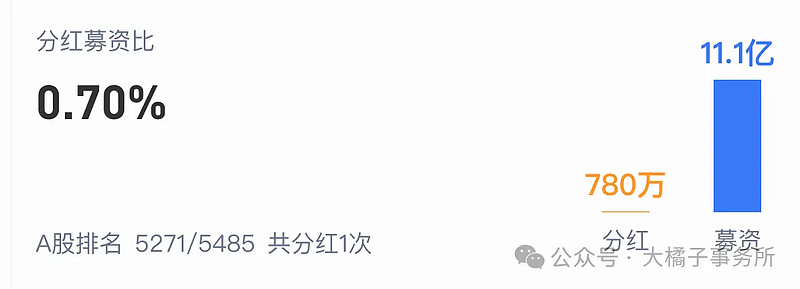

20 亿,0.62 亿股本,足够乐观的话,32 块以下再看了。

模糊非严格的,比较康众医疗,收入比多普乐还好一点,而只有 10 亿市值。家底、研发投入方面也好一点。要是深入挖掘或可以关注下康众。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。